中国建材(03323):报表或加速改善,弹性望领跑

本文来源微信公众号“鲍大侠之建材”,作者鲍雁辛、黄涛

投资要点:

维持“增持”评级。我们认为中国建材(03323)报表质量加速改善,业绩弹性有望水泥板块领跑,同时旗下板块整合有望开启“大时代”。考虑到疫情影响,我们下调公司2020-2022年盈利预测至133.57、178.64、215.89亿(-36.21、-30.93、-25.09),维持目标价18.14港元。

行业供需稳定,投资机会重点在有个股α的企业。我们观察到2020年四季度水泥行业在销量继续新高的同时,量价出现背离,验证两个趋势:作为中国最核心城市群与最大人口净流入地区所在,华东中南在需求端将继续保持强势;但供给侧正体现为外溢效应,而东北越南等地跨区域供给的流入限制了价格弹性的释放。我们因此判断2021年将保持需求的高韧性与价格的稳定。我们认为水泥行业盈利稳态化情况下,弹性空间来自于例如中国建材等有个股报表修复逻辑的公司。

报表改善弹性显著,估值修复正在途中。我们认为中国建材正在快速减轻历史包袱,资产负债表改善速度持续超过市场预期,或带来业绩与估值的双升。我们观察到中国建材资产负债率已经从历史最高的82%下降至2020Q3的64%,进入正常区间,带来财务费用Q3同比下降11亿,明显增厚利润;而应收账款公司通过整合下游混凝土,布局上游骨料,使得应收明显好转;而水泥板块盈利保持历史最好水平,公司在结束2018-2020年3年大幅拨备期后,2021年拨备额有望明显下降,报表的持续改善有望带来业绩的明显弹性。

整合开启“大时代”。我们观察到2020年公司水泥板块公告整体回归A股,中国巨石与中材科技承诺2年内继续解决同业竞争问题,中材国际公告将成对中国建材集团优质水泥工程、矿山工程建设与采矿服务资产的整合,中建材体系整合或将开启“大时代”。

风险提示:宏观经济下行、原材料煤炭价格上涨。

正文:

1. 水泥:行业供需稳定,重点在个股α

我们观察到2020年四季度水泥行业在销量继续新高的同时,量价出现背离,验证两个趋势:作为中国最核心城市群与最大人口净流入地区所在,华东中南在需求端将继续保持强势;但供给侧正在体现为外溢效应,东北越南等地跨区域供给的流入限制了价格弹性的空间。因此判断2021年将保持需求的高韧性与价格的稳定。我们认为水泥行业盈利稳态化情况下,弹性空间来自于例如中国建材等有个股报表修复逻辑的公司。

1.1.2020Q4量价背离,行业供需稳态化

2020年全国累计水泥产量23.77亿吨,同比增长1.6%,增速较1-11月提高0.4个百分点;12月份,全国单月水泥产量2.13亿吨,同比增长6.3%,12月当月水泥需求再创历史同期峰值,突出显示出需求端的旺盛。

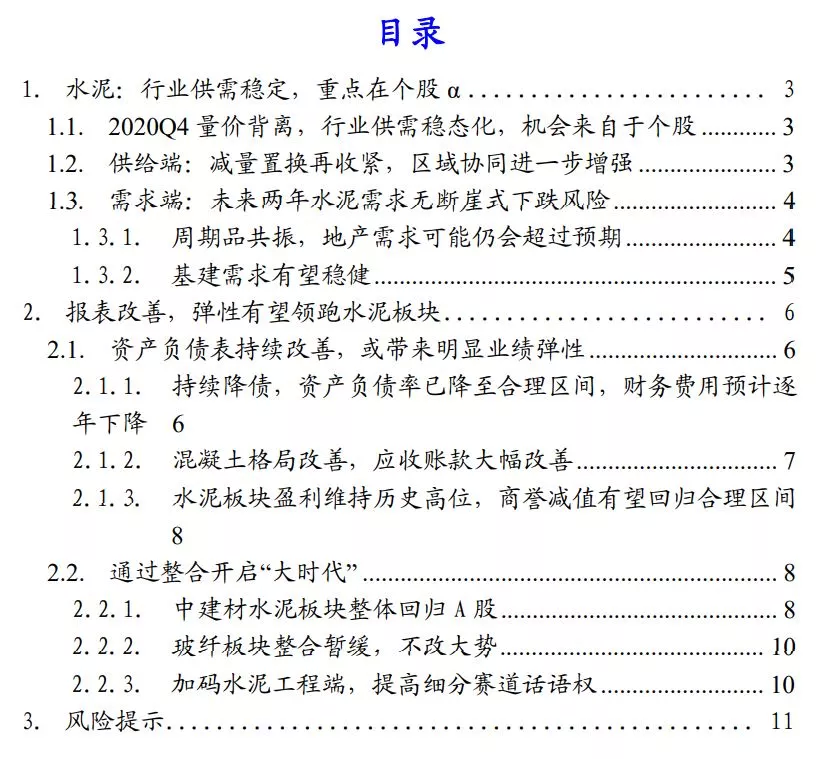

水泥2020Q4产量同比高增长的同时,但水泥价格上攻周期却提前结束,12月底华东中南等地区水泥价格同比下行约20-30元/吨,其中部分高弹性地区同比降幅超过100元/吨,量价背离的趋势在最2020年年底得到了最终确认。量价背离的明显表现,验证两个趋势:作为中国最核心城市群与最大人口净流入地区所在,华东中南在需求端将继续保持强势;但供给侧正在体现为外溢效应,东北越南等地跨区域供给的流入限制了价格弹性的释放。因此判断2021年将保持需求的高韧性与价格的稳定。

1.2. 供给端:减量置换再收紧,区域协同进一步增强

我们认为近期水泥行业减量置换政策进一步收紧,有利于限制水泥新增产能的释放;而以蒙西“错峰置换”及近日东北供给侧结构性改革小组成立,均验证了区域的协同在逐步的增强,有助于水泥行业供给进一步优化。

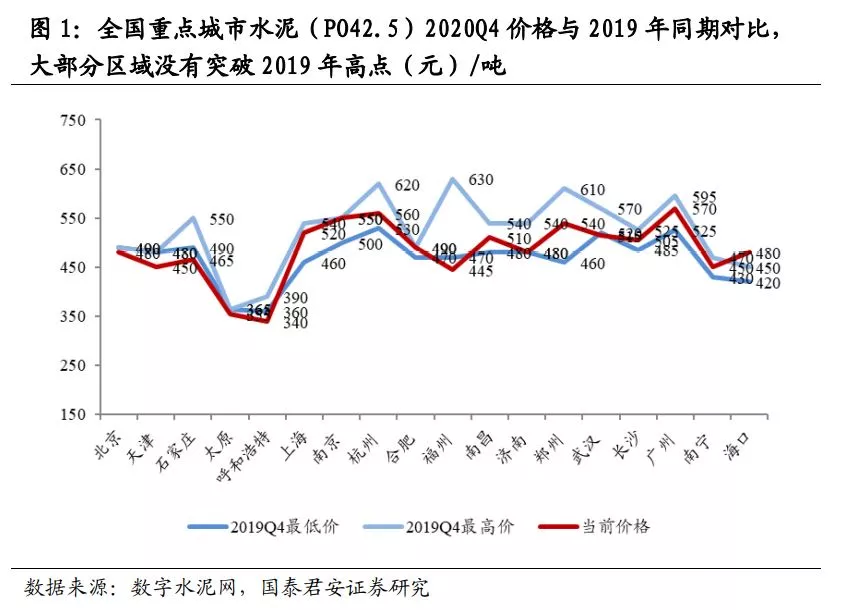

根据数字水泥网信息, 2020年全国新点火水泥熟料生产线共计26条,合计年度新增熟料设计产能3940万吨,新增产能压力约2%;并预计2021年新增熟料产能为约4000万吨,整体行业新增产能有序可控。

由于近几年新增产能指标主要通过减量置换方式获取,2020年10月,工信部下发的关于征求《水泥玻璃行业产能置换实施办法(修订稿)>意见的函》将大气防治重点区域或跨省置换、非大气防治重点区域的水泥熟料产能置换比例分别提高至2:1、1.5:1,进一步缓和产能严重过剩地区的过剩产能对高景气地区的无序冲击,明确和严肃了置换指标的来源和使用有助去产能有效实施,将有助于行业新增更加有序。

与此同时,水泥行业区域协同趋势进一步加强,2019年底蒙西“错峰置换”政策出台,明显改善了蒙西区域淡季供需失衡的格局,西北地区价格表现亮眼;而近期东北地区成立“推进泛东北水泥产业结构调整领导小组”,有序推进泛东北水泥行业供给侧结构性改革,推进市场整合、加大协调力度,有助于东北市场水泥供需的稳定,也使得南下华东的熟料更加可控。

1.3. 需求端:未来两年水泥需求无断崖式下跌风险

我们认为展望未来两年,基建在专项债等资金支持下,依然有望成为宏观经济中需求最为确定的一环;而地产需求韧性可能仍在,整体水泥需求无断崖式下跌风险。

1.3.1. 周期品共振,地产需求可能仍会超过预期

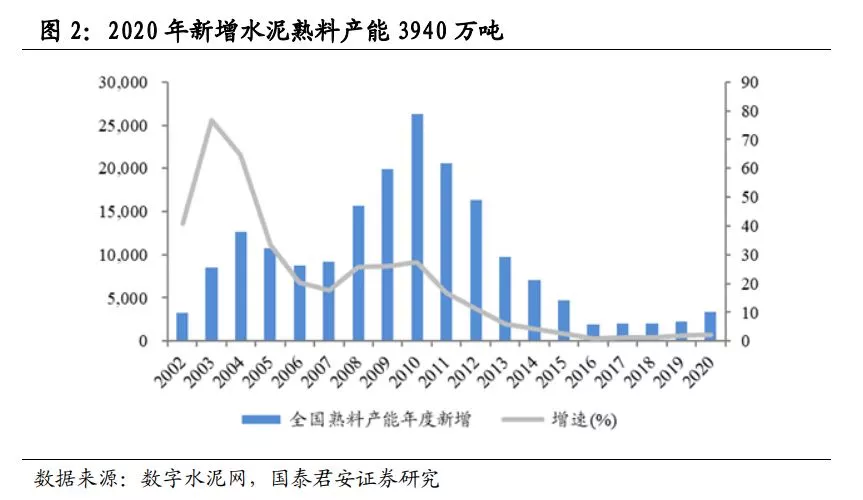

2020年,全国房地产开发投资14.14万亿元,同比增长7%,增速较1-11月提高0.2个百分点。我们观察到2020Q4大宗商品的玻璃、电解铝、钢铁等需求大幅抬升,价格、库存表现大超市场预期,印证地产及宏观经济需求强劲。而2020年冬季的淡季不淡,结合原地过年的政策可能带动年后需求快速抬升,地产的需求可能仍会超过市场预期。

1.3.2. 基建需求有望稳健

2020年,全国基础设施投资(不含电力)同比增长0.9%,增速较1-11月回落0.1个百分点,我们判断3.75万亿专项债及1万亿特别国债已经基本发行完毕,其中2/3投向重点工程领域。我们判断这部分项目有望逐步在2021年落地,支撑2021-2023年的基建产业链需求,基建可能依然是宏观经济需求最为确定的一环。

2. 报表改善,弹性有望领跑水泥板块

我们认为公司报表质量的持续改善是股价持续上行的动力,水泥供需格局的稳定也有助于公司业绩显现水泥板块中少有的弹性,而各板块整合及证券化的加速令公司估值或加速抬升。

2.1. 资产负债表持续改善,或带来明显业绩弹性

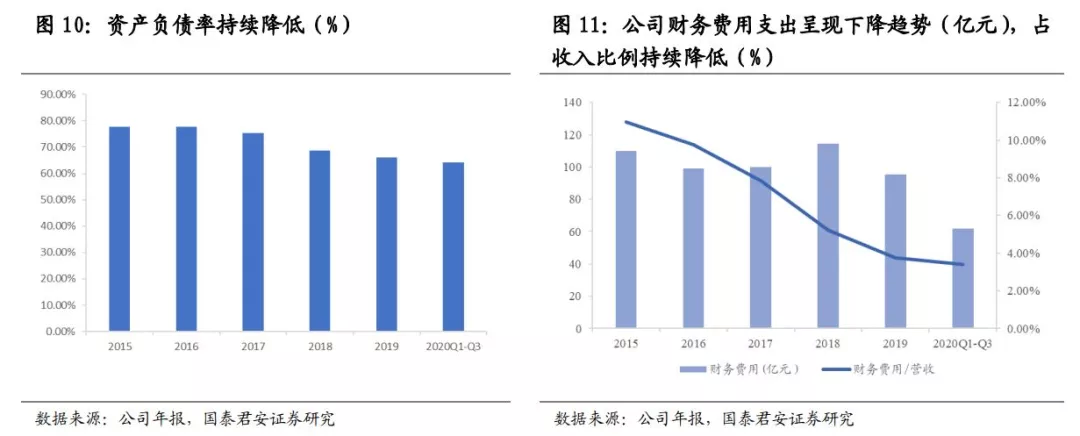

我们认为中国建材正在快速减轻历史包袱,资产负债表改善速度持续超过市场预期,或带来业绩与估值的双升。

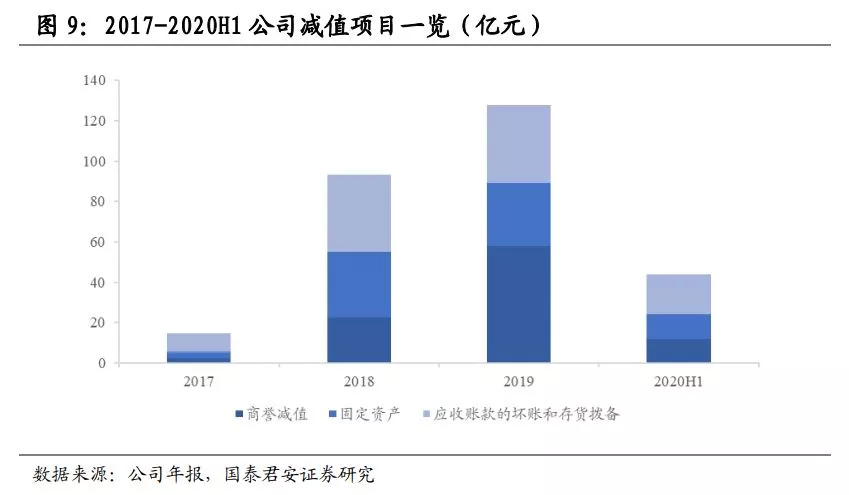

中国建材2010年前后大举收购兼并华东小水泥厂(带动市场集中度大幅提升,才有了现在华东水泥稳定高盈利),但导致了公司资产负债率的大幅度提升,最高在2012年达到82%的高峰;同时由于2010年是华东水泥盈利高峰,后续4万亿投资热潮褪去后,水泥盈利下降,导致商誉减值压力大幅增加,同时资产负债率高企后的财务费用叠加应收账款拨备,三项大幅侵蚀了公司的利润。

随着水泥业务盈利大幅好转,我们判断公司从2018年进入战略拨备期,2018、2019、2020年三年拨备大幅提升,夯实资产负债表;从2021年开始,随着3年拨备计划的结束,拨备总量有望明显下降,为业绩带来弹性。

2.1.1. 持续降债,资产负债率已降至合理区间,财务费用预计逐年下降

2019年,公司共偿还有息借款128亿元人民币,截至2020Q3,公司在手现金增长至332亿元,较年初增长241亿元;经营性净现金流为309.2亿,同比提升近6亿;资产负债率同比下降2.9个百分点至64.10%;从2017-2019年趋势看,资产负债率持续下行,分别为75.41%、68.76%、66.13%,公司负债结构逐渐改善,杠杆压力逐步减轻。

受负债率下行及公司优化债务结构带动,2020年前三季度财务费用62亿,同比大幅下降11亿。同时公司加强内部管理与费用控制,前三季度销售费用和管理费用同比下降约6亿。根据公司指引,2020年公司计划偿还100亿元债务,净负债率有望降至100%以下。长期来看,公司的杠杆压力有望转化为低融资成本下的资金优势,足以支撑本轮资产置换、业务扩张带来的竞争能力提升,同时相应也会伴随着公司资产质量的优化。

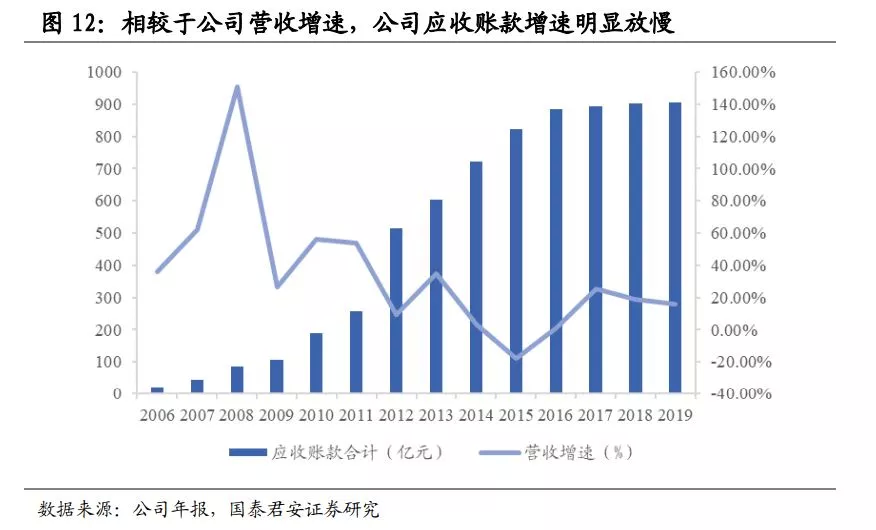

2.1.2. 混凝土格局改善,应收账款大幅改善

中国建材的应收账款主要来源于旗下水泥公司的商品混泥土业务,传统的商品混凝土行业由于在产业链话语权较低,应收账款与营业收入的比重一直处于1:1的态势。而我们观察到2019年,随着部分区域水泥旺季的供不应求,中国建材一方面加快布局商品混泥土另外一个主要原材料之一的骨料业务(环保限制,骨料的资源化趋势明显);另一方面对于区域混凝土加大协同整合力度,从而提升商品混泥土的议价能力。公司2019年在收入增长345亿的情况下,应收总额仅同比增加3亿,凸显出公司在应收账款方面的努力成果。

我们判断随着熟料及骨料资源化的趋势下,伴随着中建材混凝土区域整合的进一步深化,有望继续改善公司的应收状况。

我们判断公司优化资产负债表,改善报表质量仍在途中,财务费用等三费有望继续下降,支撑业绩上行。

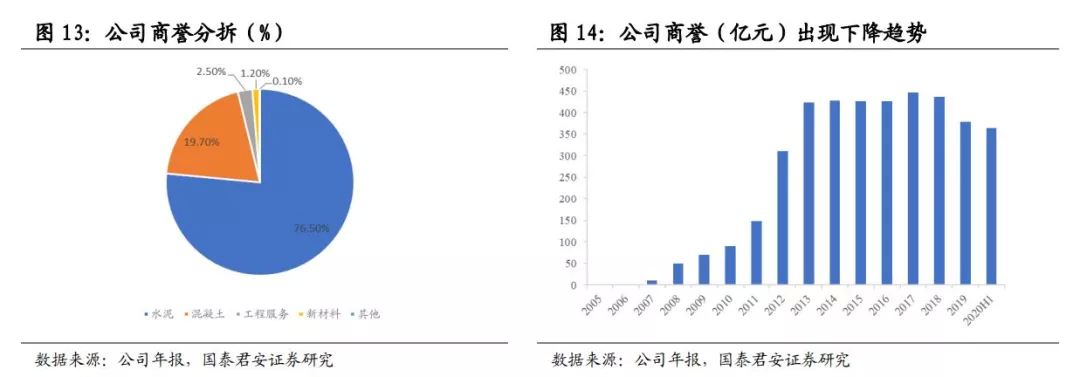

2.1.3. 水泥板块盈利维持历史高位,商誉减值有望回归合理区间

根据公司商誉的拆分,水泥版块占公司商誉的76.5%,主要源于2010年开始对于水泥板块的大举收购。从2018年开始,全国水泥价格受到供需格局优化带动,持续走高,2018、2019年持续创出历史新高的盈利,我们判断未来2-3年需求依然无忧,盈利有望继续维持高位。

我们认为水泥板块盈利维持历史高位,一方面也不具备商誉减值的空间;另一方面,公司近几年商誉减值后,总体商誉也开始明显下降。

2.2. 通过整合开启“大时代”

回溯2015、2007年,资本市场最耀眼的明星分别是中国中车、中国船舶,背后所蕴含的都是产业龙头的大整合,当下发生的绝不仅仅是“中国建材”内部的整合,所撬动的是整个水泥板块、整个中国建材行业。

2.2.1. 中建材水泥板块整体回归A股

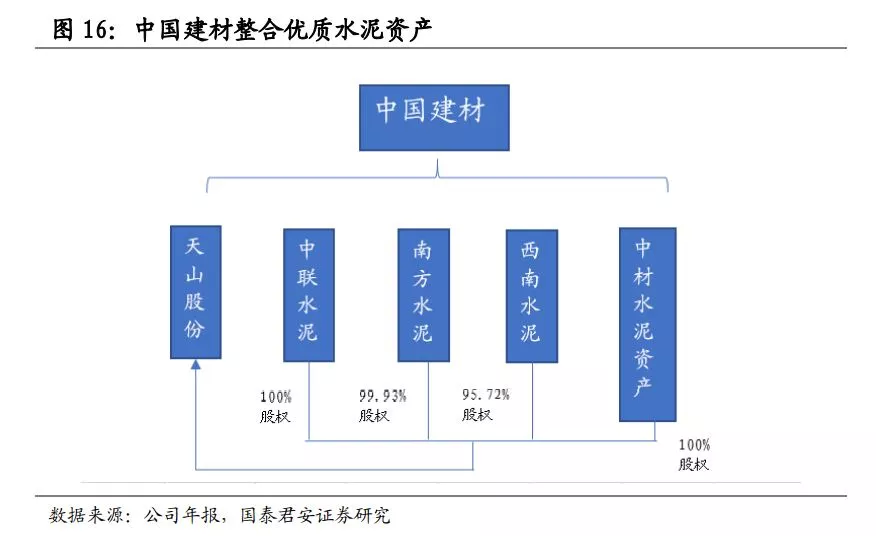

2020年8月7日,中国建材旗下A股上市公司天山股份公告了发行股份购买资产并募集配套资金暨关联交易预案,公告发行股份购买母公司中国建材旗下水泥资产中联水泥、南方水泥、西南水泥及中材水泥资产。

根据方案,天山股份拟向控股股东中国建材股份有限公司(下简“中国建材”)及其他交易对方发行股份购买其持有的中联水泥100%股权、南方水泥99.93%股权、西南水泥95.72%股权和中材水泥100%的股权。同时,拟向不超过35名特定投资者非公开发行股份募集配套资金。本次交易完成后,基本实现中建材水泥资产的回归A股。合并后,天山股份的总资产将达到2630.92亿元,净资产为837.26亿元。同时在水泥产能上,交易完成后,天山股份水泥产能提升至约4.3亿吨,水泥熟料产能提升至约3亿吨,商品混凝土产能提升至4亿立方米以上。

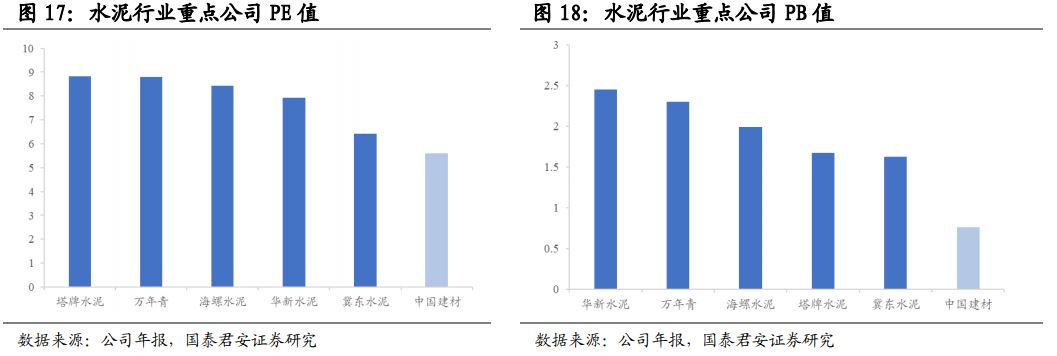

我们认为中建材水泥板块回归A股后,新天山股份总的熟料产能将超过海螺水泥,将成为我国水泥行业的龙头上市公司,同时有助于解决中建材内部同业竞争,深化协同效应,进一步优化行业格局。并且考虑到目前中国建材PE、PB估值均明显低于A股水泥板块可比公司,回归A股后,估值也有望提升。

2.2.2. 玻纤板块整合,不改大势

2020年12月底,中国巨石与中材科技发布公告,基于对当前实际情况的审慎分析,中国建材集团、中国建材拟在本延期履行同业竞争承诺事项经中国巨石股东大会审议通过起2年内履行前述解决同业竞争的承诺。

我们认为虽然本次重组阶段性暂缓,但中国巨石及中材科技母公司皆为中国建材,主业存竞争关联,我们认为短期虽有事件性扰动,但中长期解决同业竞争大方向不变,双方整合并未因此画上休止符。

2.2.3. 加码水泥工程端,提高细分赛道话语权

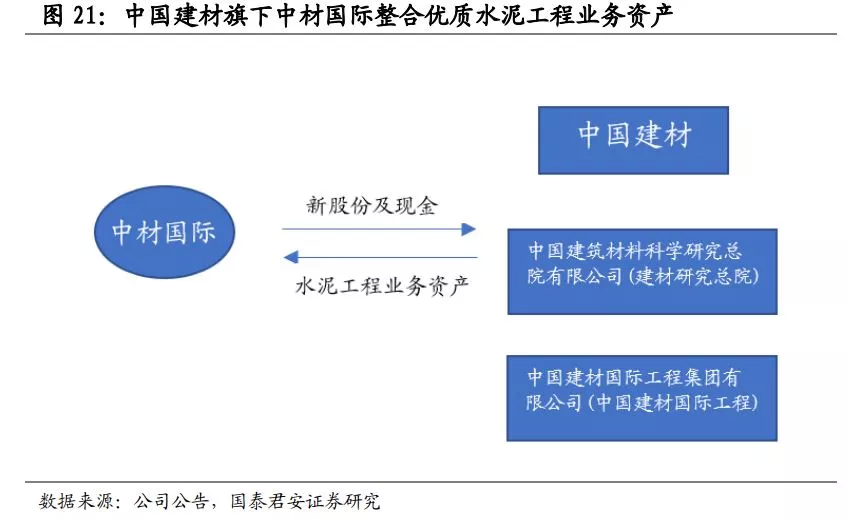

2020年10月30日,中材国际同时披露重组预案,公司拟向中国建材、建材国际工程、建材研究总院、冯建华等自然人发行股份及支付现金收购北京凯盛100%股权、南京凯盛98%股权、中材矿山100%股权;重组后,中材国际将完成对中国建材集团优质水泥工程、矿山工程建设与采矿服务资产的整合,巩固公司在水泥工程领域的全球领先地位。公司的并购重组举措有利于充分发挥上市公司与标的公司之间的协同效应,整合采购需求、扩大采购规模,形成成本效益;重组完成后有助于消除和避免同业竞争,公司将进一步提高生产效率,并充分发挥上市公司的平台效应和融资能力,为公司持续发展提高资金支持。

3.风险提示

宏观经济下行风险:宏观经济下行将会明显影响到水泥行业的需求,可能会引发价格及盈利调整。

原材料成本风险。煤炭是水泥的主要原材料成本之一,短期内我们预判煤炭价格上行空间不会很大,但一旦上涨,短期内影响水泥企业的盈利能力。

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP