国盛证券评美国一季度GDP:美国经济前景怎么看?

本文选自“国盛证券”

事件:北京时间4月29日晚,美国公布2021年一季度GDP数据。

核心结论:

1、美国Q1 GDP环比折年率6.4%,同比0.4%,私人消费和政府支出是主要拉动项。当前美国GDP已接近疫情前的水平,出口是最大的拖累因素。

2、后续美国经济将面临两大支撑、两大制约:支撑一:就业市场已恢复内生性改善;支撑二:服务消费仍有较大改善空间;制约一:地产投资将于四季度开始回落;制约二:刺激政策开始逐步退潮。3、二季度美国实际GDP同比有望达到12%左右,但从三季度开始,无论GDP同比还是环比折年率都将开始回落。

4、经济边际放缓,叠加美联储缩减QE预期逐步升温,美股下半年可能面临较大回调的风险,美债收益率更有可能是温和上行、幅度有限。

正文如下:

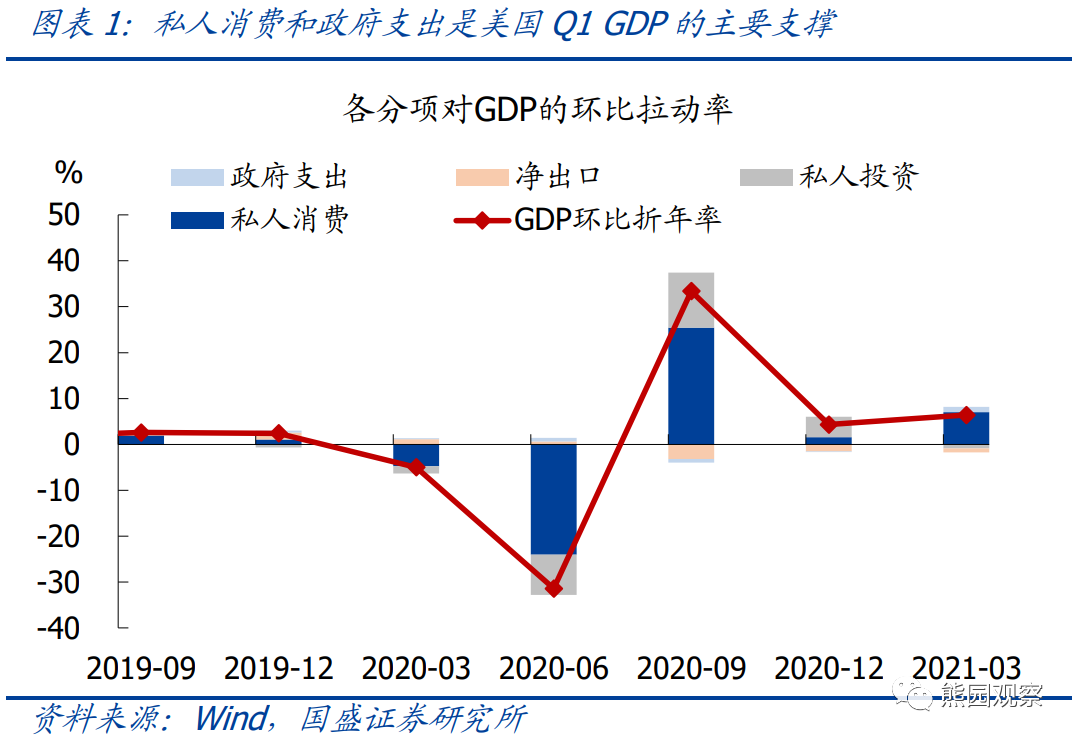

1、美国Q1GDP已接近疫情前的水平,私人消费和政府支出是主要拉动项。

美国Q1 GDP表现:美国2021Q1实际GDP环比折年率为6.4%,低于预期值6.7%,高于前值4.3%;同比为0.4%,高于前值-2.4%。拆分来看,各分项对实际GDP的环比拉动率分别为:私人消费7.02%、私人投资-0.87%、净出口-0.87%、政府支出1.12%,因此,私人消费和政府支出是美国一季度GDP的主要拉动项。

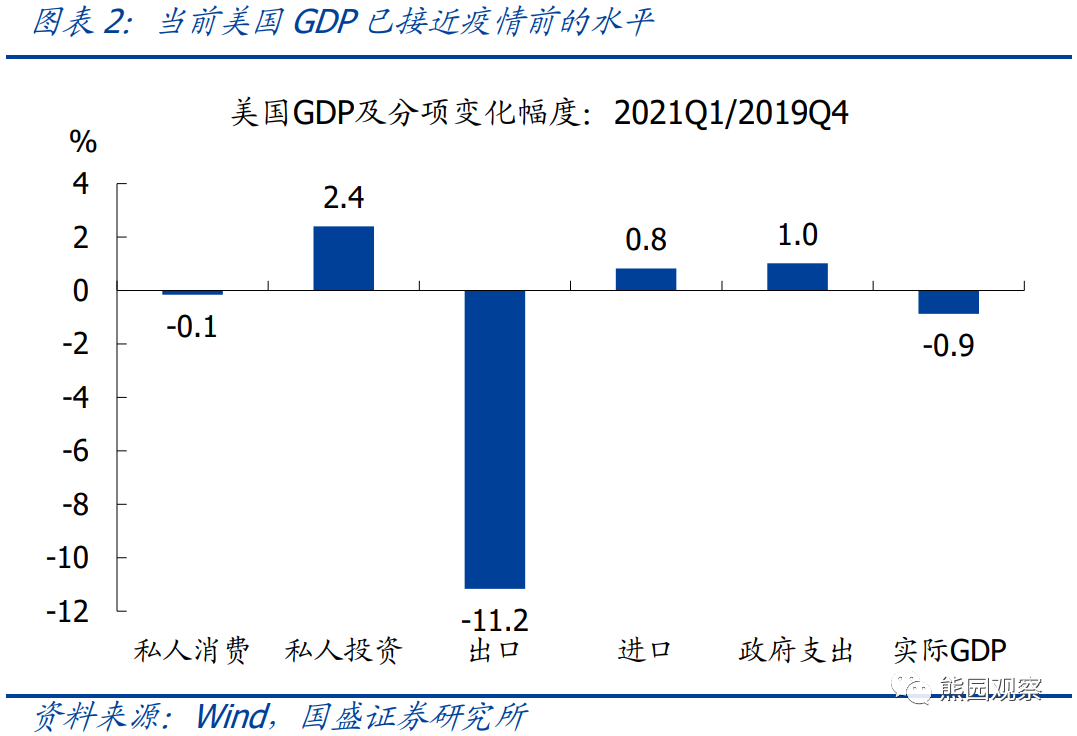

相较疫情前的恢复程度:与2019Q4相比,2021Q1美国GDP及各分项的变化幅度分别为:GDP下降0.9%、私人消费下降0.1%、私人投资增长2.4%、出口下降11.2%、进口增长0.8%、政府支出增长1.0%。整体看,当前美国GDP已接近疫情前的水平,但出口依然大幅萎缩,是疫情之后美国经济的主要拖累项。

2、美国经济仍趋改善,但边际改善速度趋于放缓,Q2很可能是GDP增速的高点。具体看,后续美国经济将面临两大支撑、两大制约:

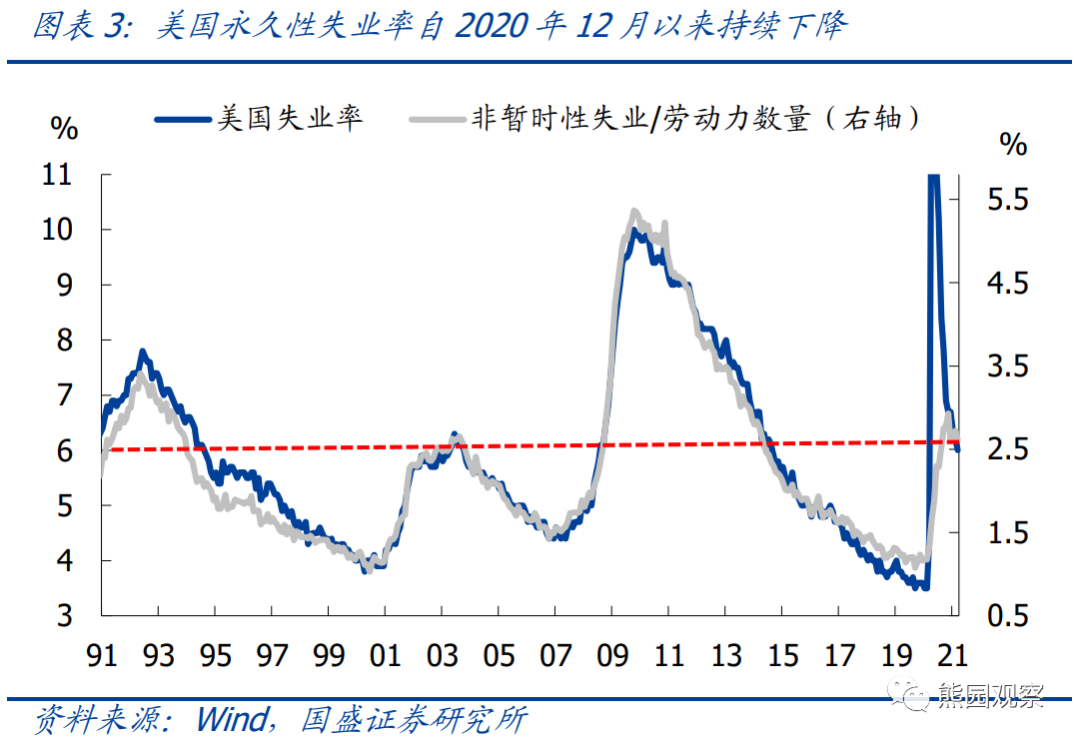

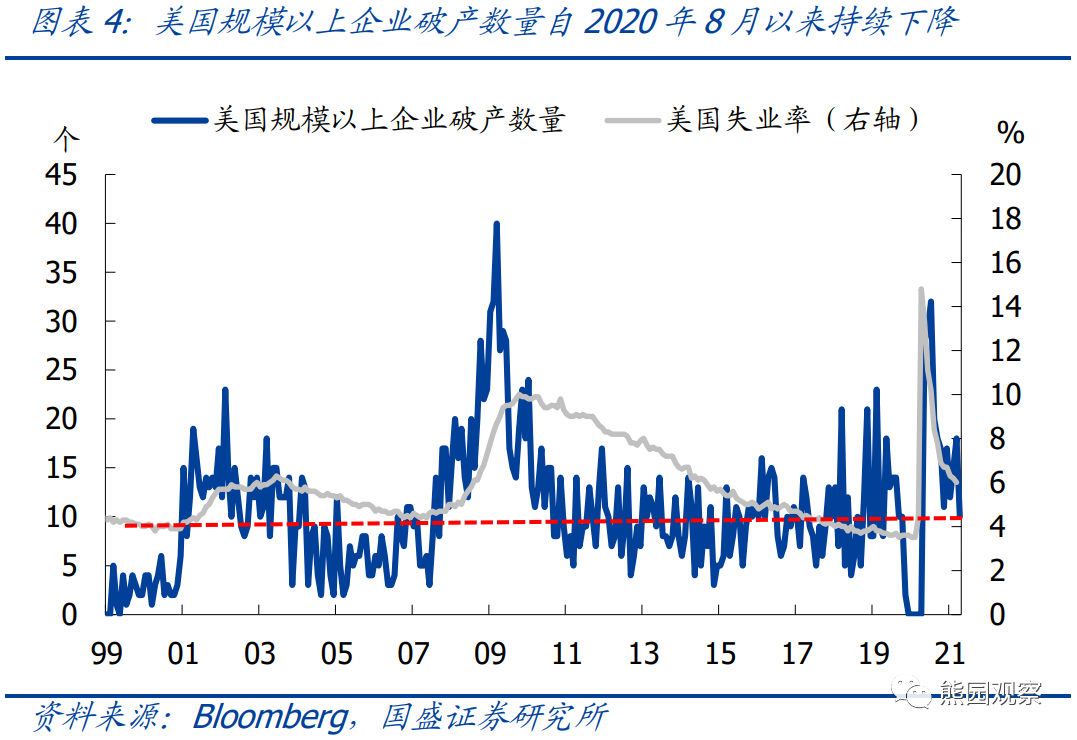

支撑一:就业市场已恢复内生性改善。在前期报告中我们多次指出,永久性失业率(非暂时性失业/劳动力数量)以及美国破产企业数量,才是反应就业市场景气度的核心指标。美国永久性失业率自2020年12月以来连续四个月下降,同时美国规模以上企业破产数量自2020年8月以来持续下降,反映出劳动力市场已内生性改善。

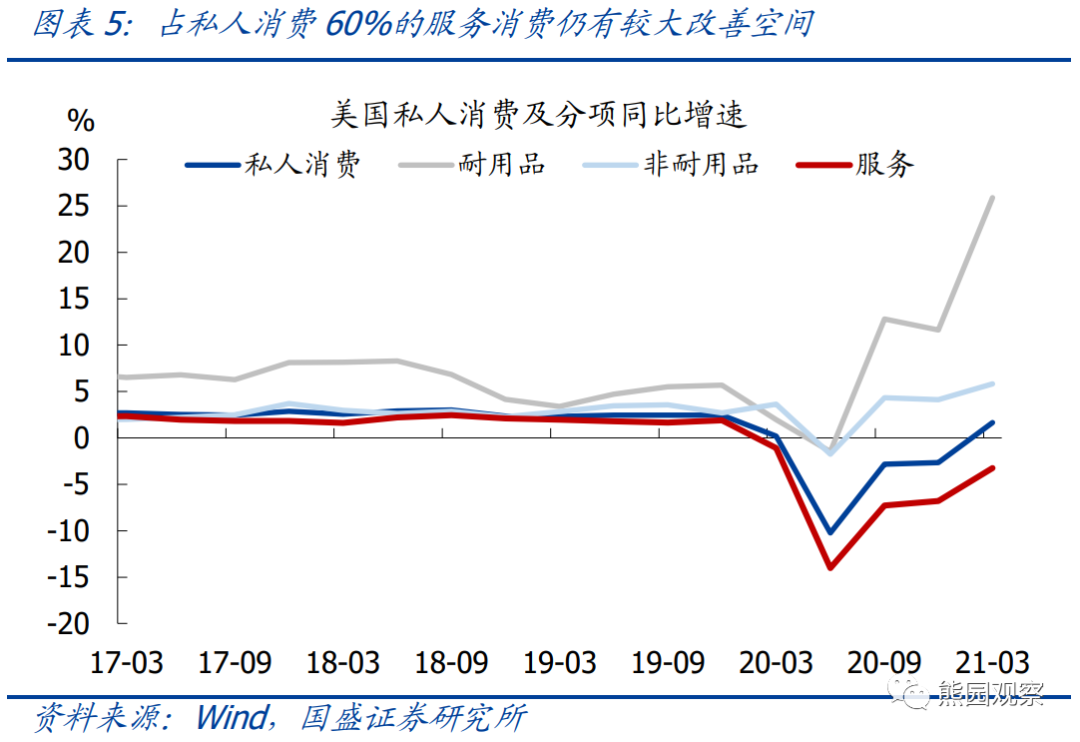

支撑二:服务消费仍有较大改善空间。当前美国耐用品和非耐用品消费增速已大幅高于疫情之前,但服务消费增速仍处于负增长,主要是由于疫情导致的服务消费场景受限。而服务消费占私人消费的比重高达60%,伴随疫苗接种的推进,美国服务业仍将持续重启,从而私人消费仍将保持强势。

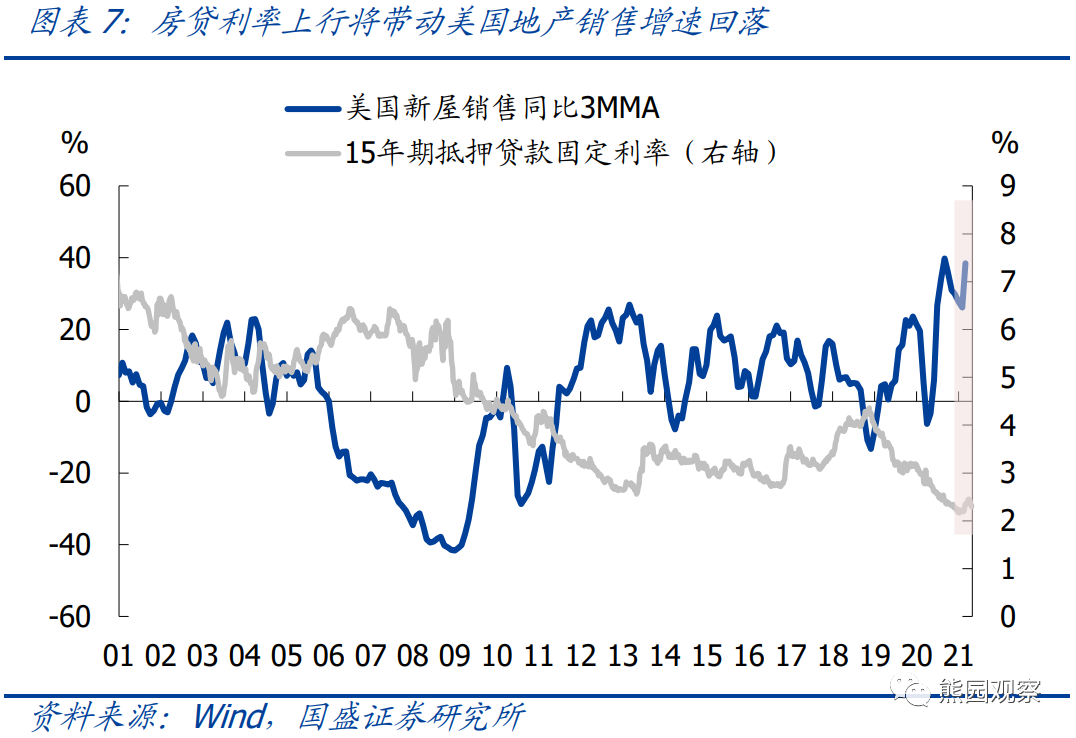

制约一:地产投资将于四季度开始回落。美国地产销售增速领先地产投资增速半年左右,而地产销售增速与房贷利率水平高度负相关。美国房贷利率自2月以来开始触底反弹,且仍趋于继续抬升。美国3月新屋销售增速达66.8%的历史高位,未来大概率持续回落,对应美国地产投资增速将于四季度开始下行。

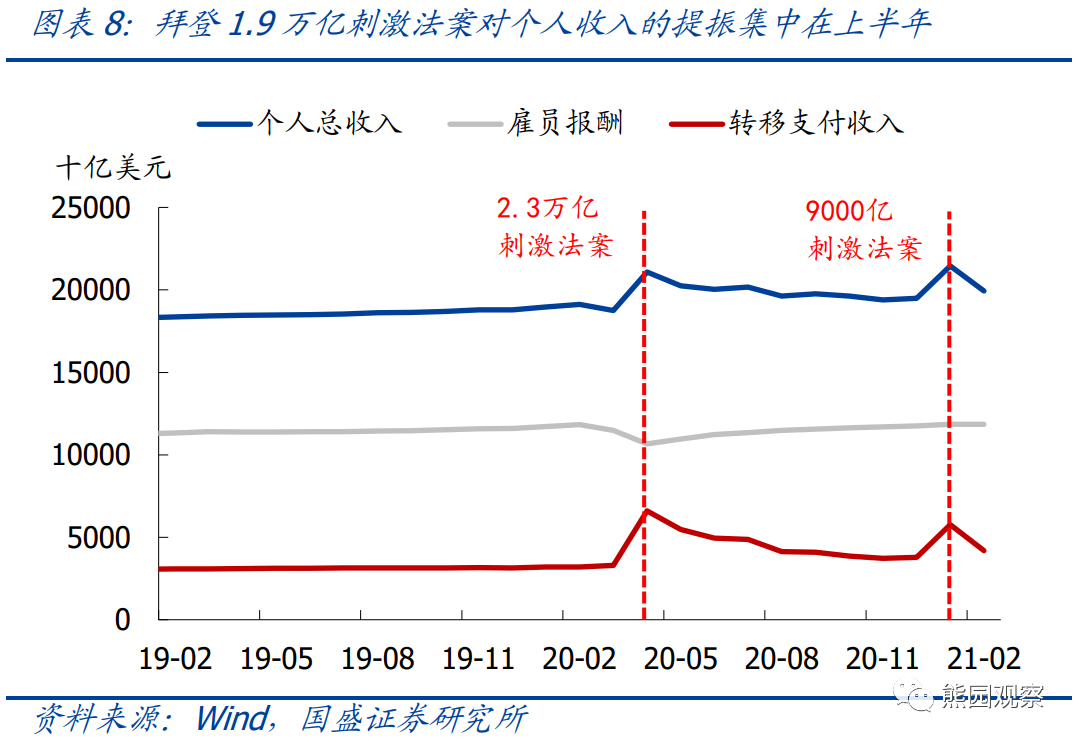

制约二:刺激政策开始逐步退潮。拜登的1.9万亿刺激法案已于3月11日签署,其中的现金发放将集中在上半年落地,而失业救济将于8月底到期。此外,我们在前期报告《如何预判美联储缩减QE时点?》中曾指出,美联储大概率将在二季度末或三季度初释放明确的缩减QE信号,并最快在11月或12月的会议上做出缩减决定。伴随财政和货币政策开始边际收紧,美国经济复苏动能也将减弱。

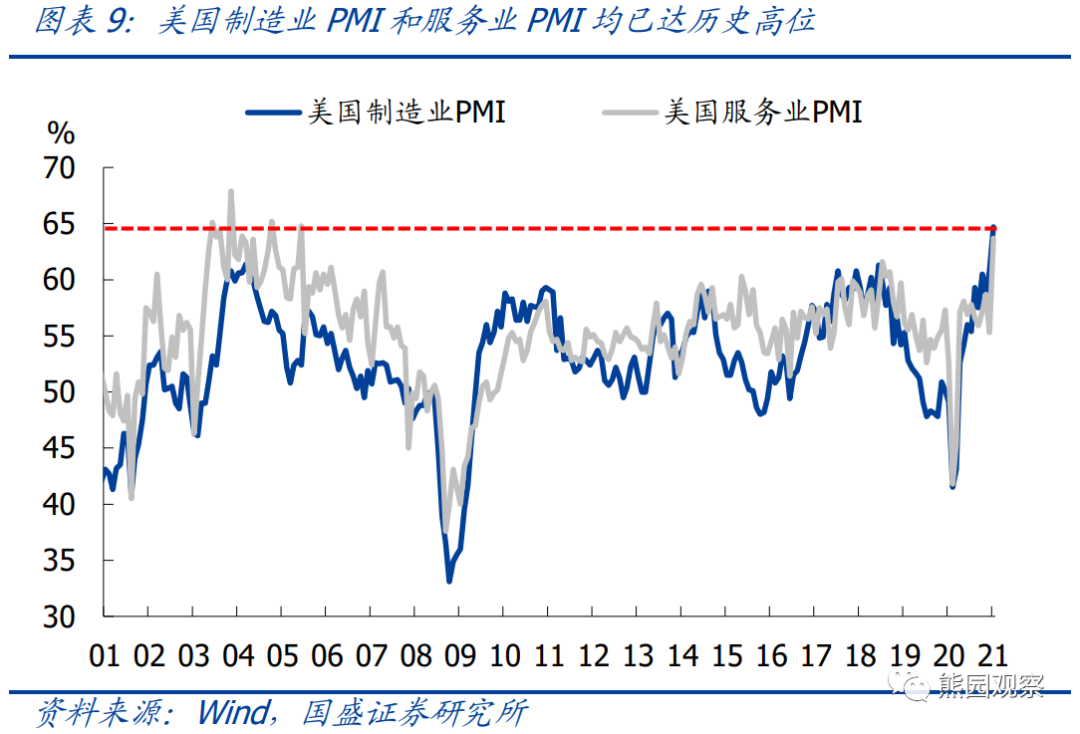

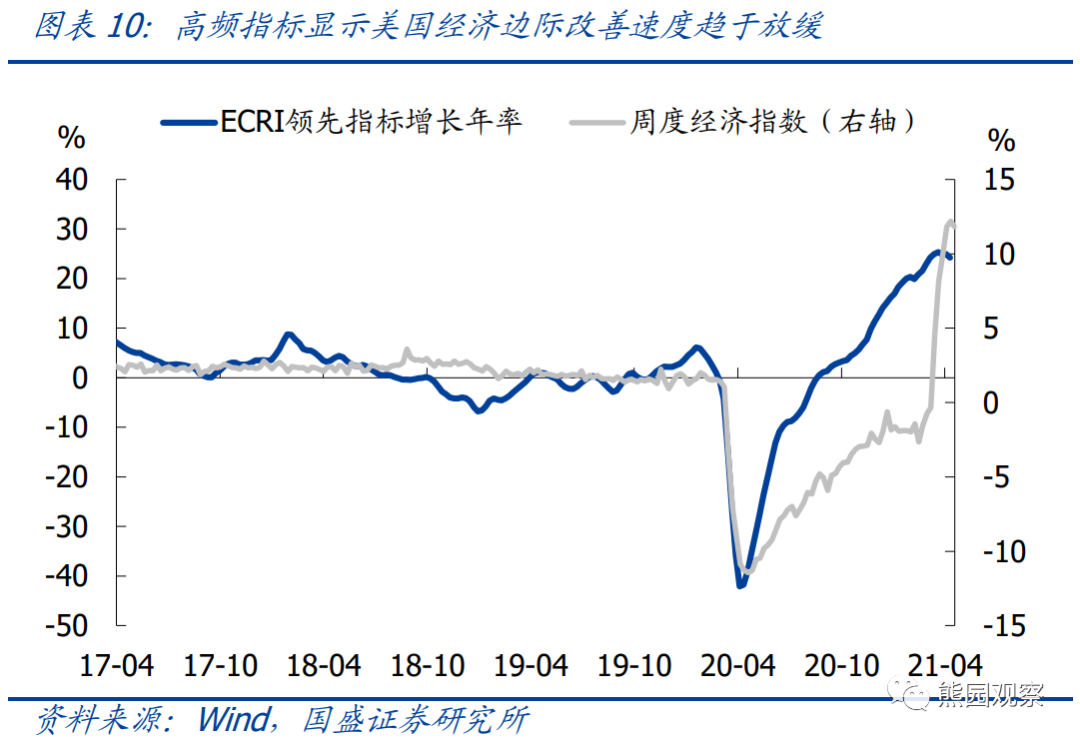

二季度很可能是美国GDP增速的高点:当前美国制造业PMI已处在历史顶部,服务业PMI也已达历史高位,未来大概率回落。同时,ECRI领先指标增长年率(衡量经济环比增速)已于3月底触顶,随后开始回落;美国周度经济指数WEI(衡量经济同比增速)目前仍在抬升,4月以来均值为11.4%,高于1-3月的均值-0.4%。综合看,由于基数原因,二季度美国实际GDP同比有望达到12%左右,但从三季度开始,无论GDP同比还是环比折年率都将开始回落。

3、经济边际放缓叠加美联储缩减QE逐步升温,再次提示美股下半年的回调风险。

美股等风险资产的核心影响因素是经济边际改善节奏,意味着一旦经济增长开始边际放缓,美股将逐步承压。同时,在前期报告中我们曾多次指出,当前美股的主要支撑是巨额货币宽松,反映为“标普500指数/美国M2”这一指标仍低于疫情之前,这也意味着一旦美联储货币政策开始边际收紧,美股的高估值将难以持续。我们再次提示:经济边际改善速度放缓、叠加缩减QE的预期不断升温的背景下,下半年美股将面临大幅回调的风险。至于美债收益率,本质上也是反映经济的边际改善速度,与此同时,美股回调也将引发避险情绪的升温,因此预计美联储释放缩减信号后,下半年美债收益率更有可能是温和上行、但幅度有限。

风险提示:美国疫情超预期演化;美联储政策立场超预期调整。

(智通财经编辑:秦志洲)

扫码下载智通APP

扫码下载智通APP