敦和资管:美国高通胀下半年将成为常态

核心观点 :当美国居民服务消费开始替代商品消费后,前期滞涨的服务价格会面临新一轮补涨,我们预计美国核心CPI在下半年将维持在3%以上。不过即使核心CPI继续大幅超过政策目标,美联储仍不会提前实施紧缩,目前决策者的框架和传递的信号决定了本轮货币政策退出宽松的时间会比过去更滞后于曲线,这又反过来进一步加剧美国的滞胀预期。在滞胀环境下,如果流动性继续保持宽松,美股虽然不会很快调整,但波动率会不断加大。

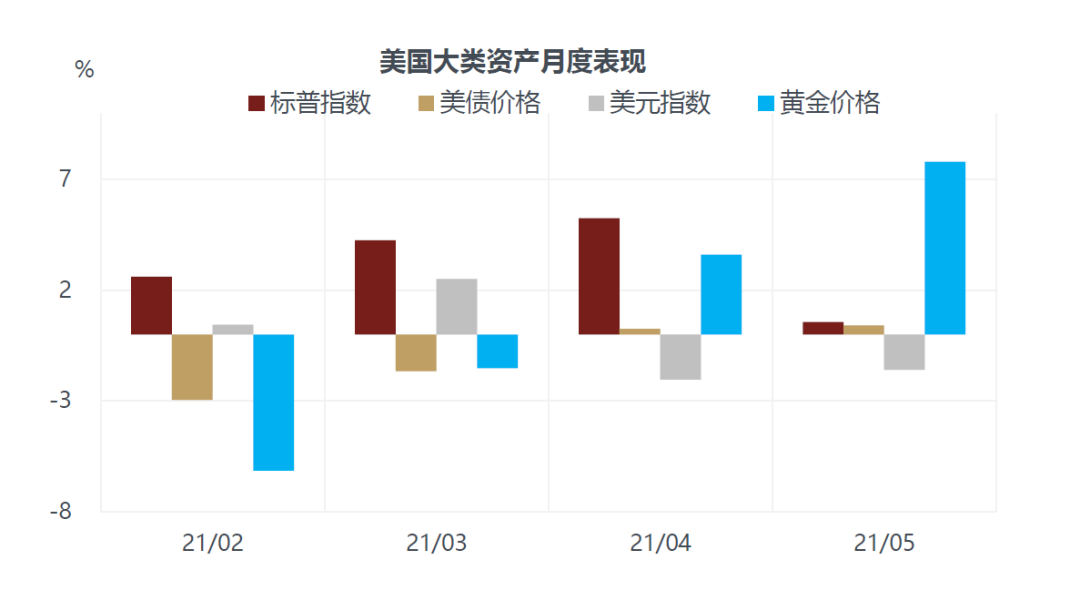

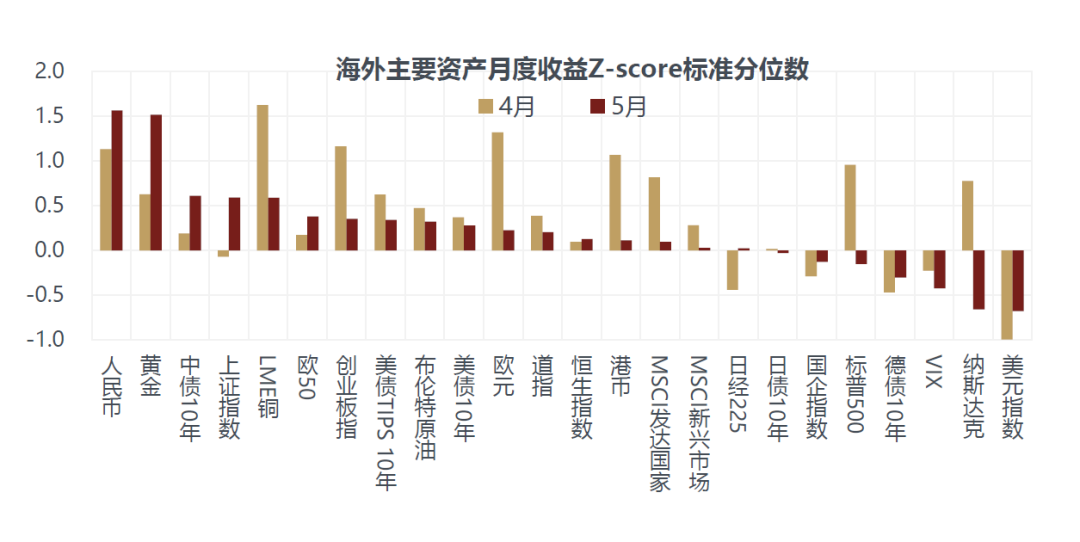

5月美股和美债均先跌后涨,总体波动不大,但美元继续走弱,黄金延续前月上涨的趋势。新兴市场资产的表现更好,A股由跌转涨,并且涨幅大于美股,人民币也出现明显升值。虽然5月美国CPI数据远超预期,市场对美国滞胀的担忧进一步增加,但各类资产的表现显示市场并不认为美联储会因为通胀阶段性的跳升而改变宽松的货币政策取向。隐含加息预期从二季度开始总体仍在回落,这说明超预期的通胀数据并未动摇加息预期。

*注:以2009-2020年月度收益做Z-score,反映各资产月度涨跌幅的标准差水平。其中,债券表示价格涨跌,汇率表示该货币相对美元涨跌。年度收益以当月同比收益做Z-score。

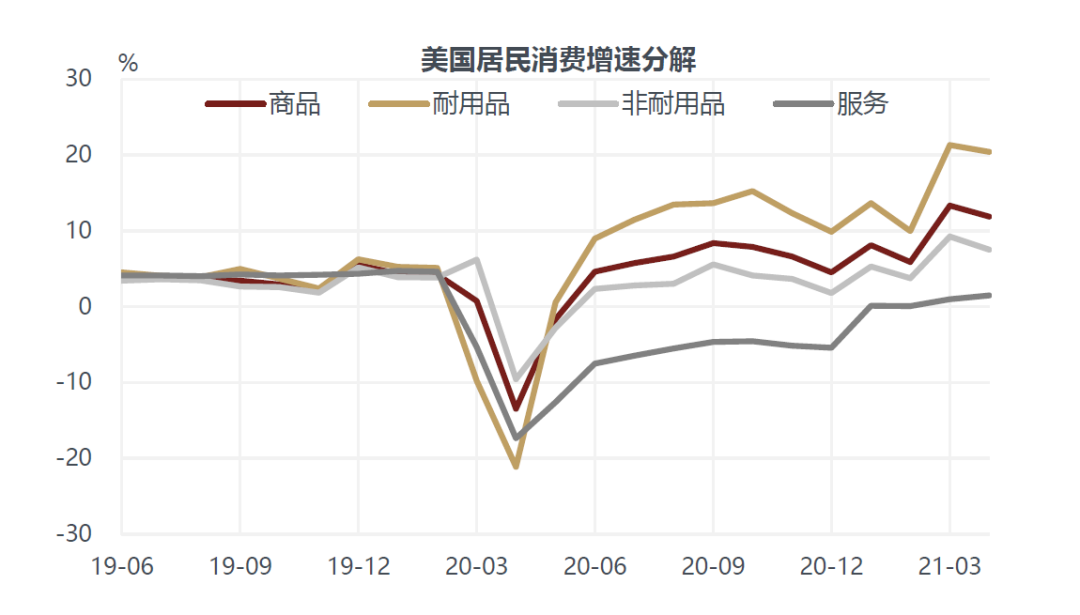

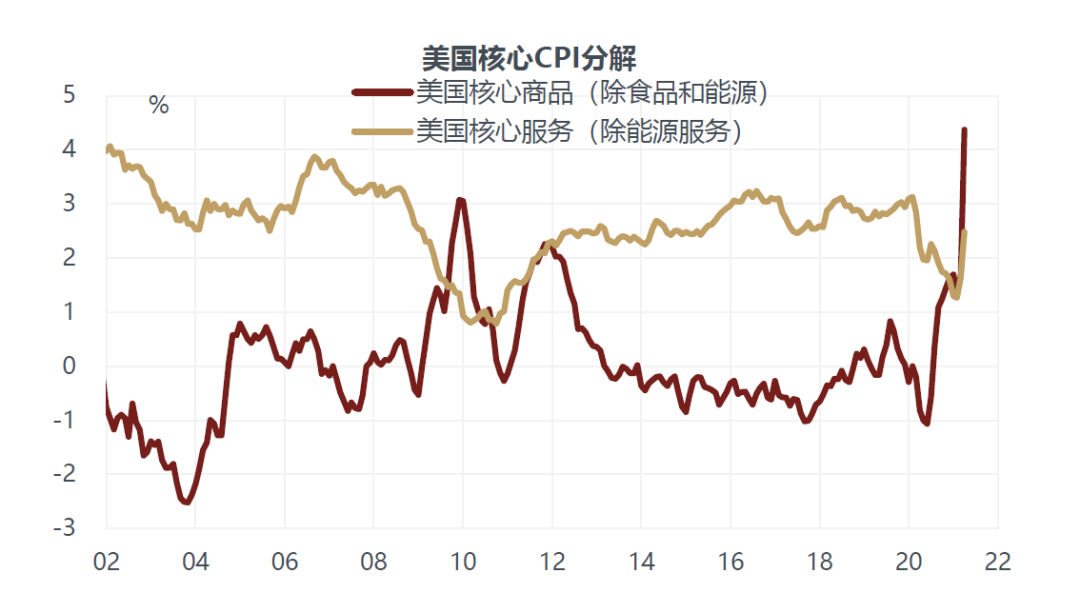

那么CPI数据的跳升仅仅是暂时性的吗?我们认为美国通胀压力在下半年依然非常明显。疫情和财政刺激的特殊背景使得价格传导的机制和以往周期不同。过去1年多来,商品、尤其是耐用品消费增速远高于疫情前的趋势水平,恢复速度明显超过2008年危机后。这一方面是多轮财政补贴带来的“印钱效应”,另一方面则是因为服务消费受到疫情持续抑制,导致居民消费结构更多向商品消费倾斜。

需求旺盛加上社会活动尚未完全恢复导致的物流阻隔,使得核心商品价格大幅回升。但从边际上看,商品需求不可能持续保持如此高的增速。财政转移支付高峰过后,未来消费需求需要通过以降低储蓄率的方式完成,边际上有所减弱;另一方面,随着疫苗接种推进和复工复产,服务消费会反弹并对商品消费形成分流,同时缓解商品价格面临的供需矛盾。

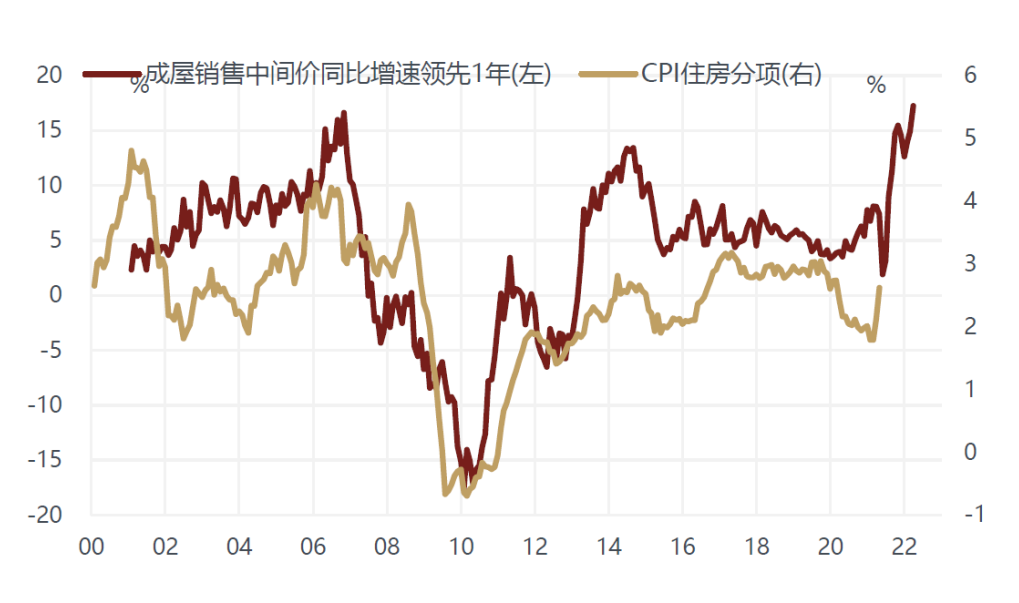

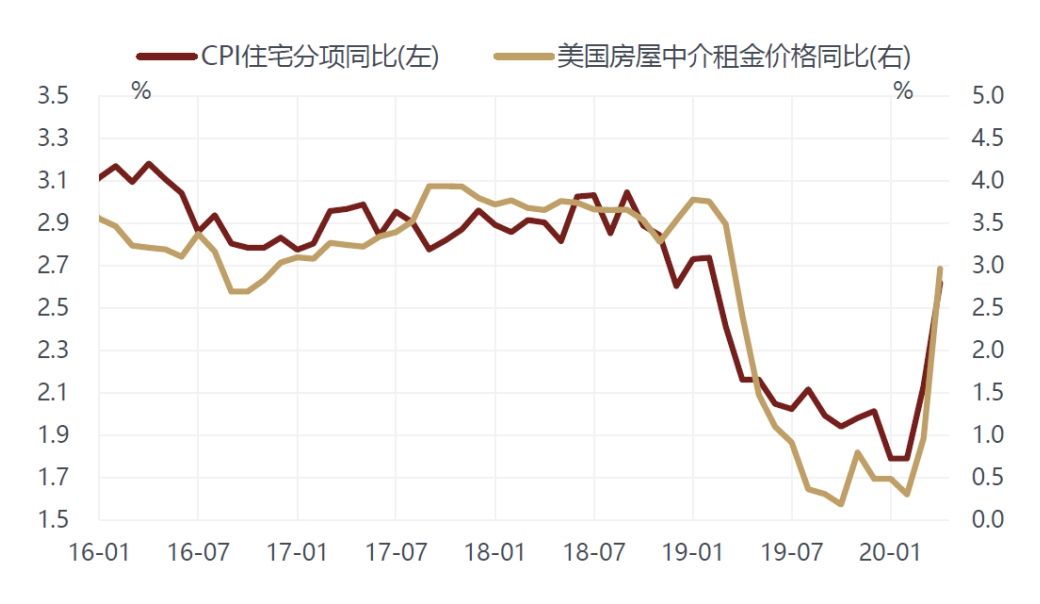

不过当服务消费开始替代商品消费后,前期滞涨的服务价格也会面临新一轮补涨。这其中尤其以CPI住房分项和租金价格回升最为明确。房价的上涨本身会通过等效租金带动住宅相关开支上升,在房价快速上涨后,部分需求会体现在“由买转租”。同时,疫情缓和后,居家办公的人们可能逐渐回到原先工作的城市,进而提高公寓的租赁需求。美国当地房屋租赁公司和中介平台Zillow、Apartment List、American Homes 4 Rent等的数据显示,相关的租赁价格已经开始触底反弹,尤其部分大城市较为明显,自3月以来环比连续3个月大幅抬升。考虑到房价的领先性,租金未来回升的趋势是比较明确的。相比于核心商品在核心CPI中的权重只占到25%,CPI住房分项在核心CPI的权重占比超过一半,其中租金权重也高达40%,这部分接下来最有可能替代商品“接力”核心通胀上行。

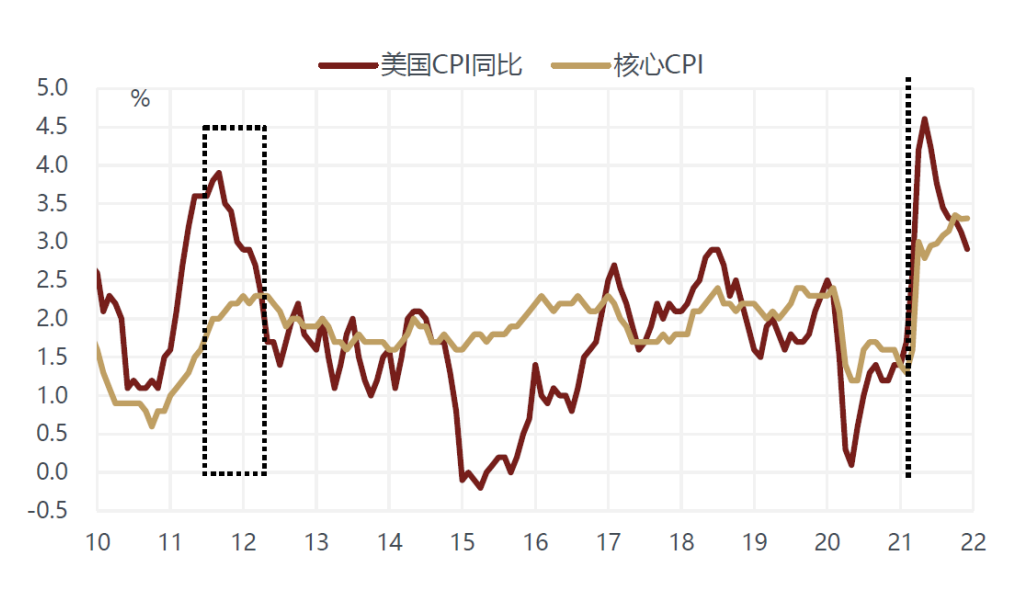

假设租金价格在今年年末最终回到先前的趋势线,对应的美国核心CPI将维持在3.0%以上,直到明年二季度才有可能在基数效应下,重新回到2.0-2.5%的区间(很有可能仍高于政策目标水平)。当然整体CPI同比由于原油的低基数效应,可能在年内呈现前高后低的走势,高点出现在5月,预计在年末重新回到3%附近。不过核心CPI是美联储更关注的指标,其后于整体CPI筑顶,和上一轮2011年三季度通胀飙升阶段有所类似,唯独这次在幅度上更严重。上一次2011年出现类似高通胀的时候,美国经济也经历了明显滞胀的阶段。当时美联储既希望通过货币宽松提振经济,但又顾忌通胀高企,因而启用了一个折中方案——扭曲操作,既压低长端收益率,又无需扩张资产负债表注入额外流动性。

不过即使核心CPI在下半年继续大幅超过政策目标,也不足以成为美联储实施提前紧缩的理由。美联储对通胀超过政策目标一段时间从未有过清晰定义,也没有解释过“暂时性”对应的是可以容忍多少时间。最近财长耶伦的确在众议院听证会上提到过,“高于正常值的通货膨胀率可能一直持续到今年年底,之后才会有所回落”。这个时间比其他政府官员此前在公开讲话中预期的都要长。当然她是从美国财年预算的角度,谈财政刺激对恢复经济增长的必要性,透露了财政政策所理解的通胀“暂时性”。但鉴于她的特殊身份和当前货币财政政策联动的现况,美联储有类似解释也会非常自然。

我们认为,美联储可能在8月Jackson Hole的央行年会前继续以鸽派的态度安抚市场,在9月FOMC会议后释放Taper信号,从2022年初执行Taper,并于2022年末完成Taper并开始引导加息预期,这可能是最接近市场共识的一条紧缩路径。在这条路径的基础上进一步提前的门槛很高。5月下旬,负责管理美联储公开市场操作账户(SOMA)的纽约联储发布了2020年度公开市场操作报告,其中预计美联储的资产购买可能持续到2022年底,令SOMA资产规模达9万亿美元的峰值。这大致代表了官方对市场预期路径的认同:因为以2022年初开始缩减购债计算,届时美联储总资产预计就会停在9万亿附近。

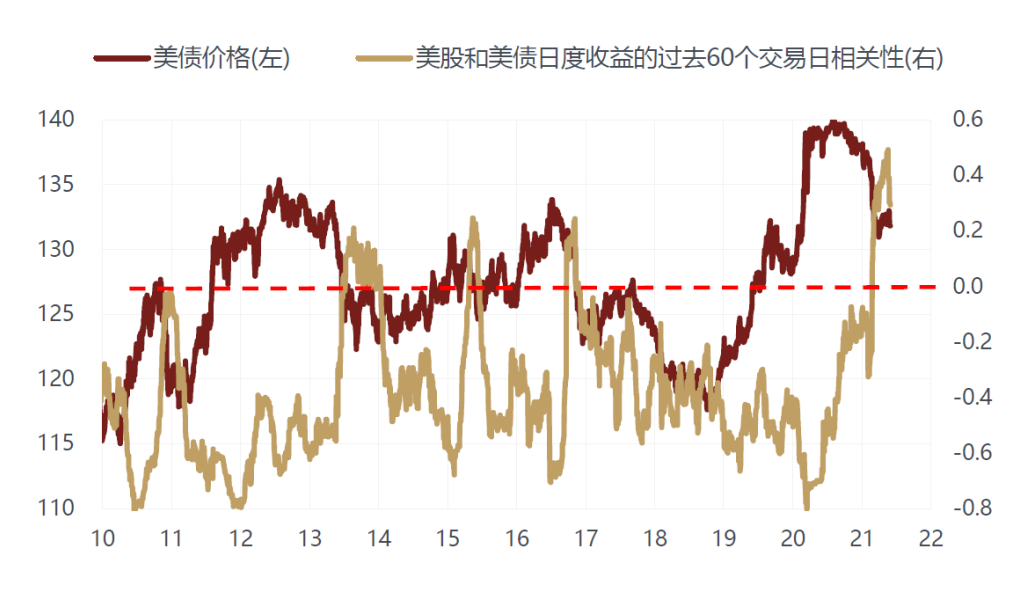

总的来说,目前决策者的框架和传递的信号决定了本轮货币政策退出宽松的时间会比过去更滞后于曲线。如果以美股和美债价格日度收益的滚动相关性来评估,过去大部分时间符合经济基本面逻辑,即负相关为主,但在流动性收紧的预期下,也会呈现正相关的关系,其中也包括2013年紧缩恐慌的案例。当前股债的相关性大概在0.3左右,处于过去10年高位,股债正相关性增强往往发生在股债同跌阶段而非同涨阶段,这意味着即使美股不会很快调整,但波动率会不断加大。

本文选编自敦和资管,智通财经编辑:李程

扫码下载智通APP

扫码下载智通APP