美债收益率不升反降?正是出于对经济复苏放缓的担忧!

最近一周市场表现比较诡异。

上周四发布的美国5月未季调CPI年率增长5%,未季调核心CPI年率增长3.8%。5月通胀数据再度大幅超出市场预期。按理说通胀超预期上升,会产生通胀失控恐慌。为了应对通胀飙升,投资逻辑应该是抛售长期债券,买入短期债券或是抗通胀资产。但是我们看到上周美国十年期国债收益率出现了10个基点的下跌,从1.55%跌至1.45%。

有一种市场观点认为,美联储一直声称通胀上升只是暂时性的,而市场在5月通胀数据发布后选择相信这一说法。因此十年期国债收益率走低。

这个逻辑有两个漏洞。首先,市场为什么会在通胀升至1992年以来最高值时才相信美联储所谓暂时性的说法?今天公布的美国5月PPI月率仍然高达0.8%。生产环节成本价格仍然在大幅上升,几个月后极有可能传导至消费端继续推动通胀上升。能源价格受供需失衡影响持续上涨。

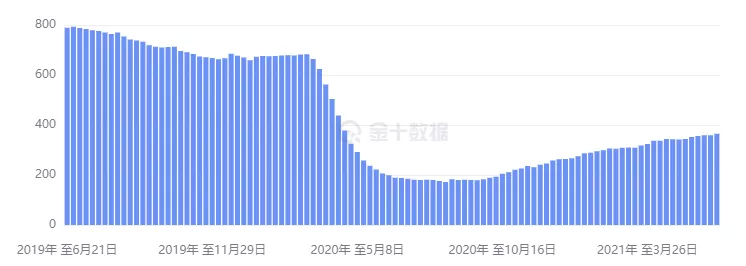

疫情前美国石油钻井总数接近800口,疫情大爆发导致需求极度萎靡,大量钻井被迫关闭,最低时钻井数量仅172口。随着疫情受到控制,经济活动逐渐恢复,钻井数量目前恢复到365口,仍不及疫情前的一半。这就意味着,即便需求相对疫情前没有增加,仅仅是恢复部分需求,也会因供应不足而推动油价上升。这其实就是一个比较典型的美联储所说的供应链瓶颈问题。

当前价格的上升主要是供应链瓶颈造成的,而非需求显著上升。但供应链瓶颈短期很难得到有效解决。尤其是当市场对需求端缺乏信心时,就更不愿意大手笔投资供给端。

其次,美国十年期国债收益率为什么会在通胀飙升时要求更低的回报?美国十年期国债收益率可以近似理解成市场的无风险投资收益率。由于风险极低,回报也就不可能太高。任何其它更具风险的投资,理论上都会要求比美国国债更高的回报。而十年期国债收益率的下限通常都会锚定通胀水平。若收益率低于通胀,投资美国国债就是负收益。

因此,正常经济环境下,美国十年期国债收益率总是会在通胀水平之上与之正相关波动。通胀预期下降,美十债收益率当然可以下跌,但更可能是由于预期通胀下降而无法支撑较高的国债收益率。比如2018年10月,美十债收益率从3%水平显著下行。当时核心PCE物价指数处于2%水平,但上行艰难,市场预期通胀将会下行。而现在,美十债收益率不足1.6%,核心PCE物价指数超过3%。美十债收益率远低于核心通胀,就算预期通胀下行,美十债收益率也没道理毫不抱怨的接受实际负投资收益。

什么情况下,投资者会不在乎收益,也要拥抱美债呢?答案就是避险。这个险未必是什么确定性的风险,更有可能是经济前景的不确定性。我看了一些解读近期行情的文章,几乎没有提到这一点。再说一些被市场忽略掉了信息,凑在一起,拼图完整了,看的就更加清晰。其实美十债收益率并不是通胀数据发布后才下跌。6月4日不及预期的非农数据发布后美十债收益率就开始下跌。

通胀数据发布前,白宫称拜登与共和党议员的财政刺激法案谈判以失败告终。这时候美十债收益率就已经开始下跌。拜登在5月份提出了两项总计4万亿美元规模的家庭与基建刺激法案。计划其中一部分资金通过加税筹集。而共和党极力反对加税,也不大可能痛痛快快的允许民主党提高美国债务上限。

这就给拜登制造了一个大难题,计划再美好,可问题是钱从哪来?双方实际讨论的规模的小的可怜。这让市场产生一种担忧,如果规模巨大的财政刺激计划不能兑现,那美国经济还能兑现此前高增长的预期吗?市场对美国2021年GDP增长预期是6.5-7%,2022年的增长预期也在3%之上,这受到了美联储超级宽松货币政策和拜登政府巨量财政刺激的双重加持。

而就在上一周,不仅4万亿美元财政刺激推出遇阻,超预期通胀也令市场开始担忧美联储会不会提早收紧货币政策。如果货币政策和财政政策从双扩张同时转向,这对经济复苏前景一定会造成巨大打击。我认为,正是出于对经济复苏可能会放缓的担忧,美十债收益率出现了匪夷所思的下跌。并不是因为通胀预期下降,导致美十债收益率在远低于通胀水平的位置继续下跌。

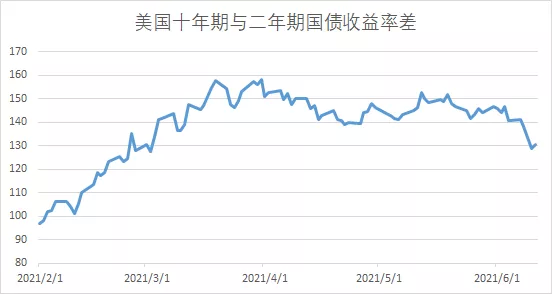

与此同时,我们看到美国二年期国债收益率不跌反涨,美十债与美二债构成的收益率曲线显著趋缓。收益率曲线平缓通常意味着经济发展趋于平缓。

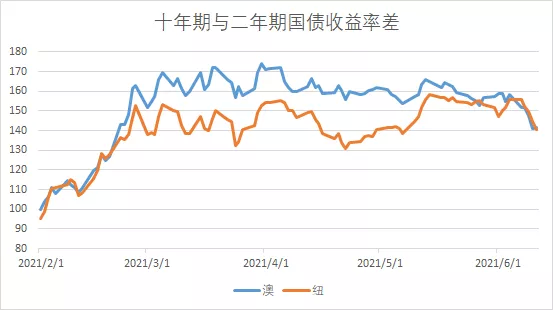

之前的文章中提到过,如果美国经济强劲复苏,主要利好的是澳大利亚与新西兰这些资源出口型国家。而就在上周,澳大利亚十年期国债收益率下跌22个基点,新西兰十年期国债收益率下跌20个基点。两个国家的十年期与二年期国债收益率差收敛均超过15个基点,比美国的收益率差收敛程度更加剧烈。

这进一步印证了市场对美国经济复苏将放缓的担忧。

但是这个担忧目前仍处于“情绪化”阶段。因为美联储未必会如市场预期般在本周的利率会议上释放鹰派信息。而拜登的4万亿财政刺激法案也并非完全不可实现。这两个水龙头被确认不会拧紧时,这些担忧的情绪很快就会消散,市场就会再次回归到复苏预期的路径上。而我们需要关注一些代表经济增长潜力的数据,如PMI数据是否仍然保持强劲的扩张态势。6月的利率会议非常重要,明天会写一下利率会议前瞻。

风险提示:投资有风险,入市需谨慎。以上内容仅代表个人观点,不构成任何投资建议。

本文选编自“喵哥交易解惑”,作者:喵哥Le Le;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP