还在盯着“Taper”?大摩:其实美联储早就开始收紧了

在金融市场,Taper一词让人闻风丧胆,这意味着音乐停止、派对落幕,流动性盛宴的结束。

2013年那场“缩减恐慌”(Taper Tantrum)给市场留下的巨大的“创伤后遗症”,当时的美联储主席伯南克意外释放减少量化宽松的信号,在全球市场引发剧烈动荡,股市、大宗商品大跌,债市遭遇抛售潮,国际资本疯狂撤离新兴市场。

眼下,随着经济持续复苏,逐步走出疫情阴霾,美联储史无前例的宽松政策也来到了一个转折点。投资者都在猜测,这一次Taper时刻会在什么时候到来。

而摩根士丹利分析师Michael Wilson近日指出,美联储实际上几个月前就开始紧缩了,“在这轮宽松周期中,我们已经越过顶峰,在山的另一头了。”

基于此,Wilson对美股今年走势给出了全华尔街最悲观的预测,预计今年股市波动加剧,大盘将调整10%-20%。

与大多数人紧盯着Taper不同,Wilson认为,在一个所有主要发达市场央行都被困在零或更低水平的世界里,决定货币政策松紧的主要指标应该是货币供应增长。当货币供应加速时,投机性更强,或者说风险更高的资产往往会跑赢大盘,而当货币供应减速时,这些资产就会首先遭到冲击。

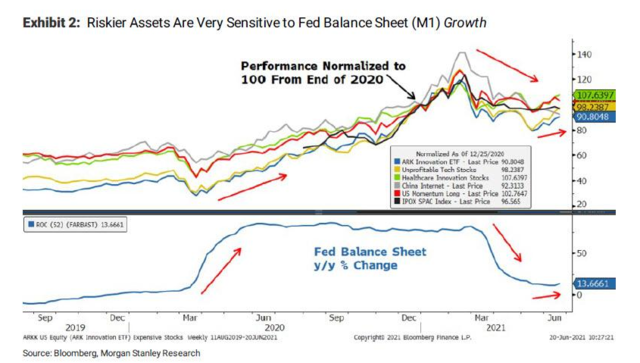

过去几个月的市场表现印证了Wilson的看法。美联储的资产负债表(M1)增长在2月中旬达到顶峰,与此同时,一些高估值或投机性高的股票也在这个时候见顶了。在此前12个月,当美联储资产负债表大幅扩张的时候,也正是这些股票涨势最猛的时候。

近期,随着M1增长趋于平缓,这些股票走势也与之吻合,如下图所示:

(图片来源:Zerohedge)

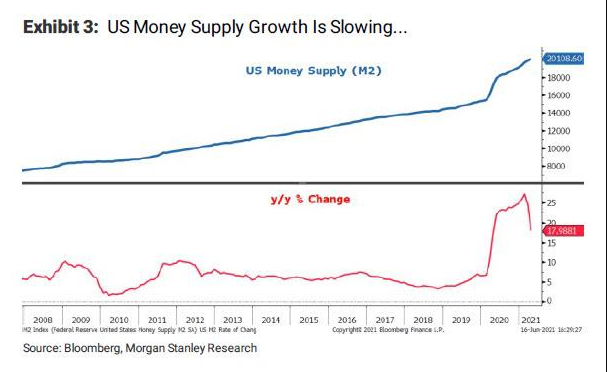

Wilson进一步指出,M2的增长可能比M1更重要,因为它是经济和市场可获得的净流动性。与M1类似,M2增速也于2月底见顶,但不同之处在于,M2增速放缓尚未趋平,而且似乎还会进一步下降到一个更“正常”的年增长率水平,即7-8%。

(图片来源:Zerohedge)

这意味着,无论美联储在今年晚些时候或明年开始缩减购债规模,流动性都可能从现在开始进一步收紧。

Wilson表示,尽管美联储上周释放“鹰派”信号让人感到意外,但实际上,市场在几个月前就已经开始消化这一不可避免的过程,正如价格走势所显示的那样:

美联储正在做的是典型的中期过渡行为,因此对于美联储试图开始漫长的紧缩过程,投资者真的不应该太惊讶。

毕竟,美国经济正在高速增长,预计今年的名义增长率接近10%,上一次出现这种情况是在1984年。与此同时,无论人们对通胀是否短暂的看法如何,价格都大幅上涨,而且可能高于美联储或大多数人6个月前的预期。换句话说,事实和数据都发生了变化;因此,美联储的政策也应如此。

Wilson认为,有了上一次的“缩减恐慌”经验,这一次市场明白紧缩是什么,并认为随着经济复苏,它的到来是不可避免的。因此,尽管实际利率的上升路径不太可能像2013年那样剧烈,但仍有可能从现在开始走高,在摩根士丹利看来,这一变化将影响包括股票在内的所有风险资产。

简而言之,美联储紧缩早已开始,收紧过程始于货币供应增长的放缓。Wilson指出,好消息是,市场已经知道这一点。坏消息是,大多数投资者似乎只是停留在美联储上周的“意外”声明,这意味着资产价格远未完成调整。

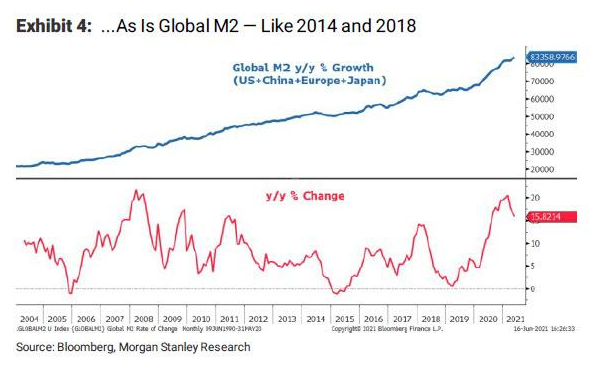

而当我们放眼看向全球的M2数据时,也能得到相似的图景:

(图片来源:Zerohedge)

随着全球货币供应增长也从较高水平放缓, Wilson预计全球风险资产将重演2014年和2018年,当时市场经历了风险资产的轮动调整,他认为2021年在也将类似,韩国、日本等beta值最高的地区首先下跌,然后是美国等防御性较强的地区。

风险提示及免责条款

本文选编自“华尔街见闻”,作者:叶桢;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP