浙商轻工:思摩尔国际(06969)Q2盈利略超预期,预计公司21年收入149.06亿元,中期持续建议布局

基本事件

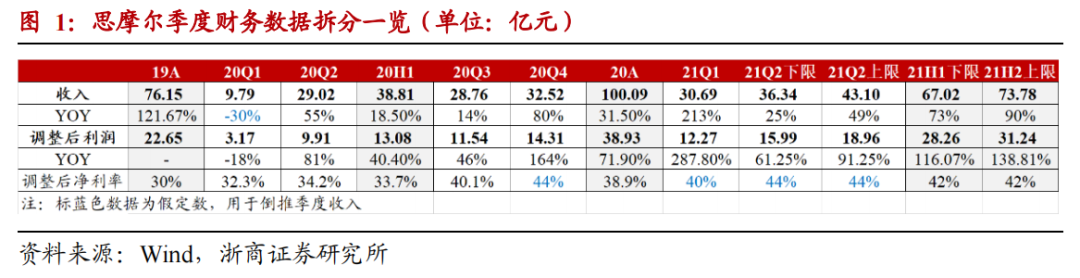

思摩尔(06969)发布21H1业绩预告:期内溢利及全面收益总额为27.04-29.88亿(去年同期为0.77亿);经调整纯利为28.26-31.24亿,同比增长116.1-138.8%,调整项主要为股份支付费用1.29亿。拆分来看,21Q2调整纯利在15.99-18.96亿,同比增长61-91%,环比21Q1增长30.3%-54.5%;若按44%净利率测算,我们估计21Q2的收入区间可能落在36.34-43.1亿之间,同比增长25-49%。

投资要点

Q2国内市场仍加速扩张,政策影响短空长多

虽前有322政策表态,但Q2悦刻、魔笛等品牌逆势加大线下招商开店力度,并实施低价策略降低消费门口,开拓下沉市场、客群扩大,预计为思摩尔Q2出货增长的主要贡献。展望下半年,我们认为对国内市场仍需保持谨慎:(1)6月两局专项行动方案开始摸排电子烟销售渠道,Q4或有规范化措施落地;(2)Q2行业开店数量较高、造成分流,同店边际有下滑态势。但中长期我们仍然坚定看好拥有最多烟民的中国市场的增长潜力,政策只是规范产业发展、不改消费需求的长期成长。

海外Vuse市占率持续攀升,PMTA有望加速杂牌出清

根据尼尔森数据,21年3/4/5月Vuse的市占率分别为29.9%/32.3%/32.9%,保持稳步提升、预计对思摩尔Q2海外业务增长形成主要支撑,JUUL的份额已经下降至49.4%,NJOY的份额稳定在4.6%左右。21年以来FDA对PMTA申请的批准进度虽然较慢,但预计年底有望落地,看好思摩尔绑定的龙头品牌Vuse、NJOY、logic等率先获批、巩固份额提升。

看好思摩尔竞争优势保持领先

伴随部分电子制造龙头入局,我们仍然看好思摩尔在陶瓷芯领域保持领先:(1)专利技术卡位全面,新供应商存在侵权风险;(2)产品成型后,更关键的是后续量产、爬坡是否顺利,思摩尔在产品一致性和良率上保持显著领先;(3)PMTA审核周期漫长,客户主动更换供应商意愿较弱。

盈利预测及估值

我们预计公司2021-2023年收入149.06/ 193.87/ 252.54亿元,同增48.9%/ 30.1%/ 30.3%;调整后的归母净利润58.22/ 76.9/ 102.16亿元,同增49.5%/ 32.1%/ 32.8%,对应公司21-23年PE为35.72X、27.05X、20.36X,作为雾化科技领军龙头、当前估值性价比突出,维持“买入”评级。

风险提示:国内监管力度超预期,棉芯产品替代

本文编选自微信公众号“轻饮可乐”,作者:凡可嘉成舒妍杜山;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP