Taper要提前了?——7月FOMC纪要与纽约联储调查的信号

事件:北京时间8月19日凌晨两点,美联储公布7月FOMC会议纪要;晚些时候,纽约联储公布7月“一级交易商”和“市场参与者”调查结果。

核心结论:

1、美联储7月会议纪要显示,多数与会者支持年内开始实施Taper,但也有部分官员主张从明年初开始Taper。至于加息,与会者认为宣布Taper不能被视作即将加息的信号,加息需要满足更高的条件,并且希望在加息条件满足之前结束购债。

2、纽约联储7月调查报告显示,市场对Taper的一致预期为从明年初开始实施,对首次加息时点的一致预期为2023Q3,均与6月的调查保持一致。

3、本次美联储纪要,并不能确定Taper会从年内开始实施。从近期表态看,主张加快Taper的大多不是今年FOMC票委,而包括鲍威尔在内的多数票委仍主张继续观察。考虑到市场预期和就业状况,我们的中性预期仍是Taper将在年底宣布、从明年初实施。但如果未来2-3个月美国疫情和就业显著改善,不排除可能从12月实施Taper。

4、近期重点关注:(1)8月27日,杰克逊霍尔全球央行年会;(2)9月3日,8月非农就业数据公布。美联储若要在年内实施Taper,9月会议上需要释放明确信号,而这么做的前提是8月非农就业改善明显。

正文如下:

1、7月美联储FOMC纪要的要点总结:

>政策目标完成情况:多数(most)与会者认为,“进一步实质性进展”在就业方面尚未达成,但在通胀方面已经达成;但少数(a few)与会者认为,鉴于今年的通胀上升是暂时的,并且近期长期国债收益率和市场隐含的通胀预期在下降,让人怀疑通胀目标的完成度。

>缩减购债规模:多数(most)与会者认为,如果经济符合预期,在今年开始缩减(start reducing)购债规模是合适的;但一些(several)与会者认为,由于就业目标尚未取得“实质性进展”或由于通胀目标的达成存在不确定性,从明年早些时候开始缩减购债规模是更合适的。此外,多数(most)与会者支持按比例缩减国债和MBS,以便两者的购买同时结束。

>加息时点:一些(several)与会者强调,宣布缩减购债不应被理解为美联储即将加息,加息与缩减购债的评估是分开的,加息需要满足更高的标准。许多(many)与会者认为,最好在加息条件满足之前结束购债。

>经济展望:许多(many)与会者认为,经济前景的不确定性相当高(quite high),疫苗接种放缓和Delta病毒的传播对经济前景构成下行风险。与会者普遍(generally)预期随着暂时性因素消退,通胀压力将缓解;一些(several)与会者认为暂时性因素可能比预期的更高、更持久。

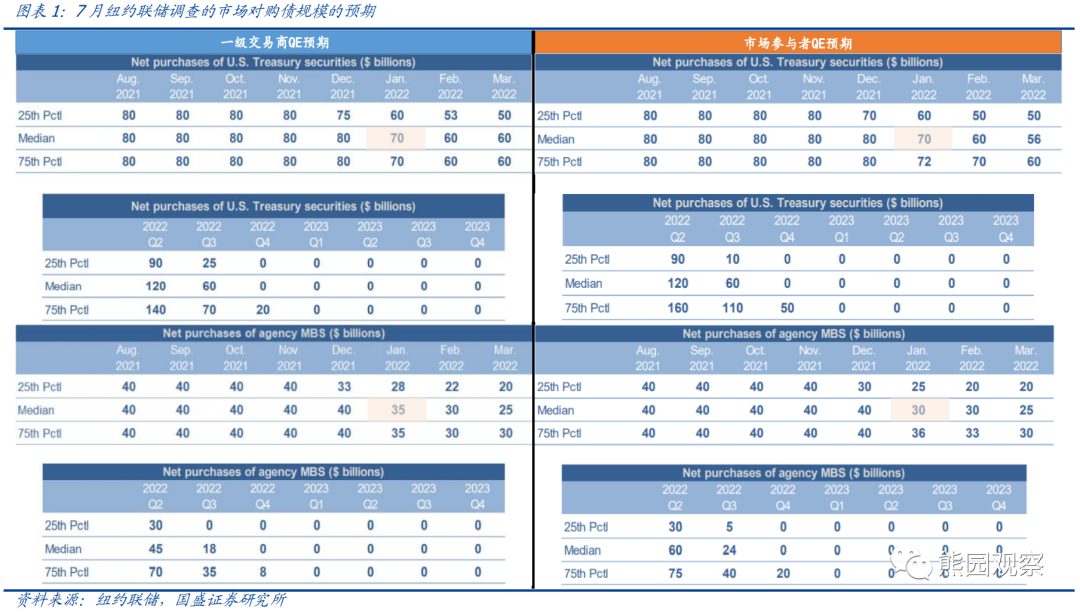

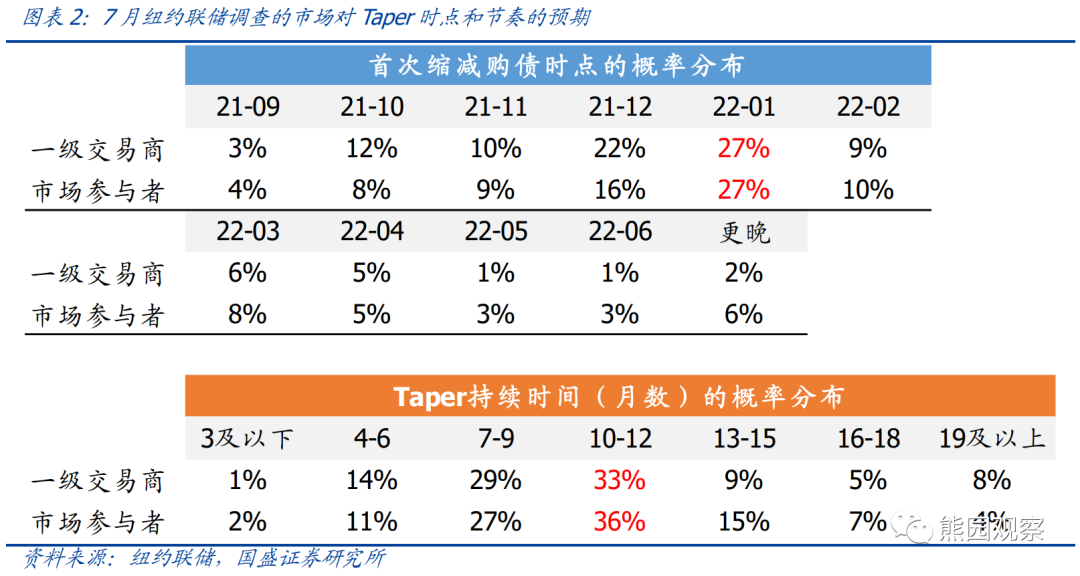

2、7月纽约联储调查的Taper和加息预期:

>Taper预期:纽约联储在7/14-7/19进行的调查显示,不论一级交易商还是市场参与者,中位数预期均为从明年初开始Taper,与6月的预期保持一致,美联储纪要中也提到,有大约60%的受访者预期将从明年1月开始Taper。此外,市场预期10-12个月完成Taper的概率最高,其次是7-9个月。

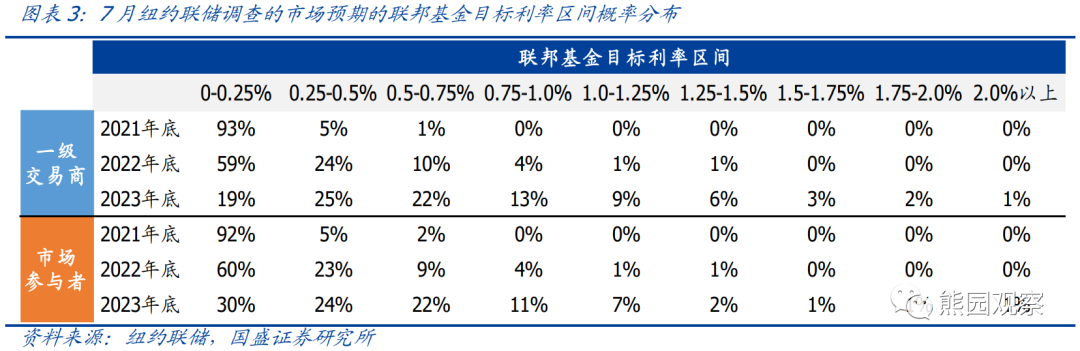

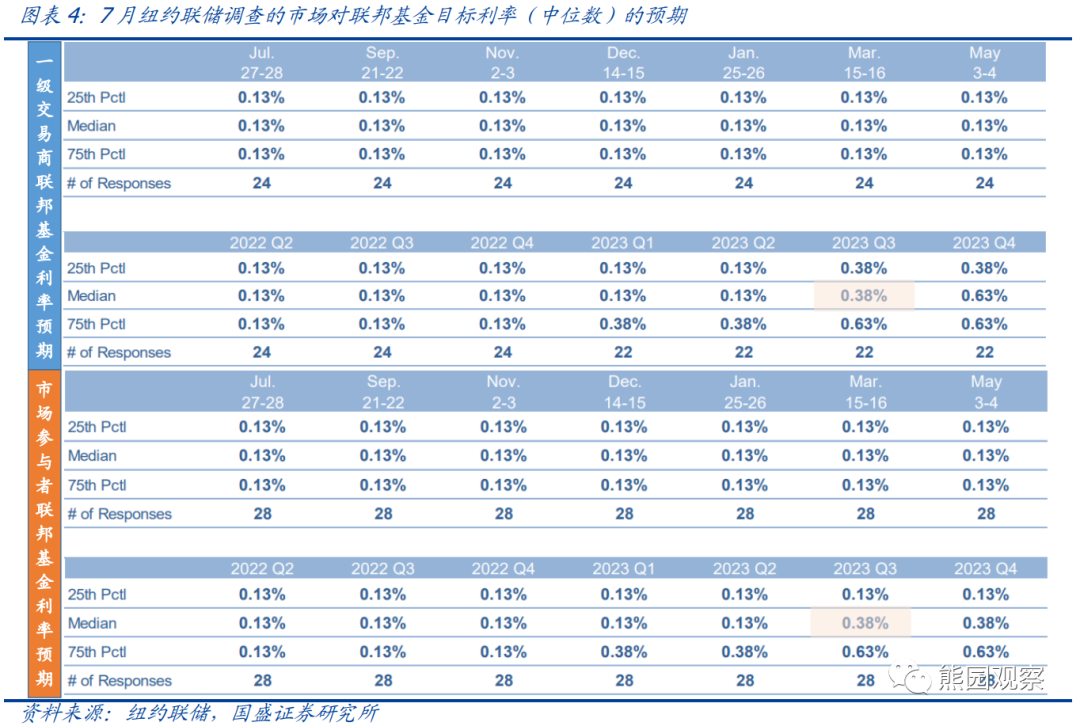

>加息预期:不论一级交易商还是市场参与者,中位数预期均为在2023Q3首次加息,与6月的预期保持一致。此外,市场预期2022年加息的概率约为40%,相较6月的37%左右小幅提升。

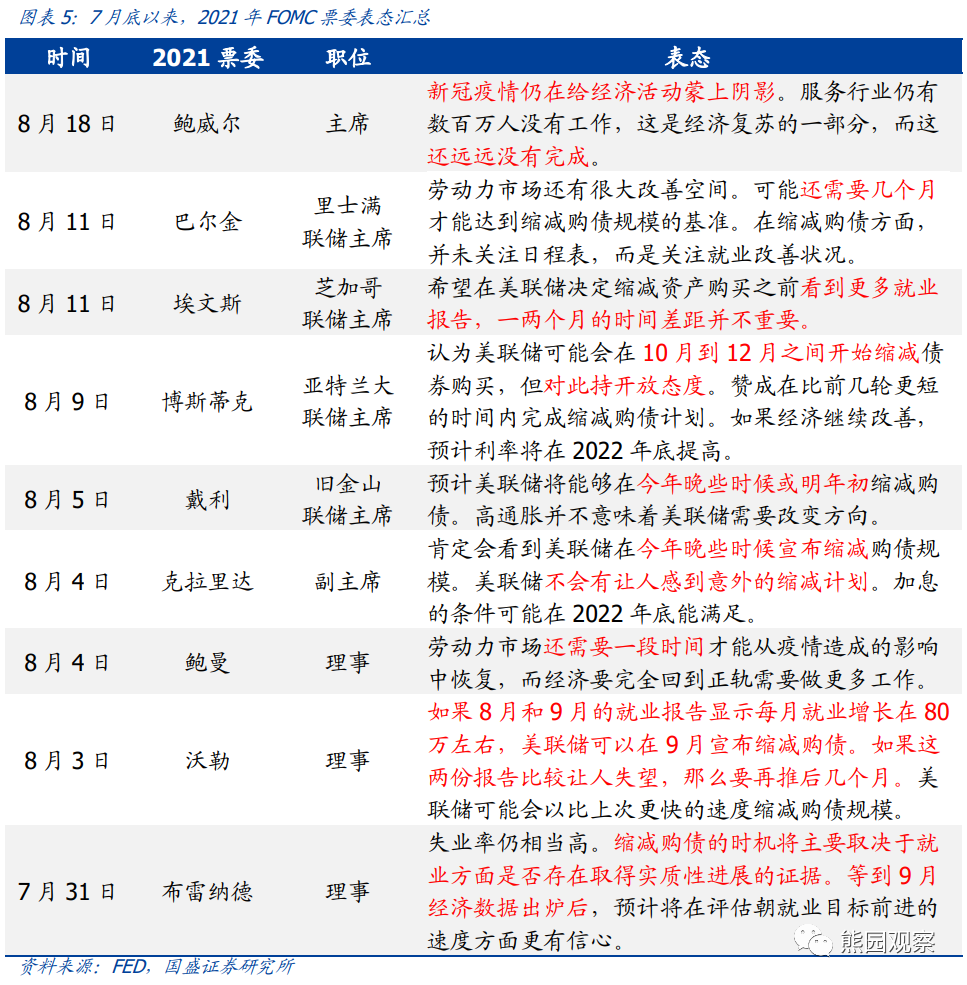

3、本次纪要意味着Taper将从年内开始实施?其实未必。

美联储的FOMC会议,其参会者既包含理事和今年有投票权的地方联储主席,也包含今年没有投票权的地方联储主席以及一些经济学家和顾问,因此与会者的观点并不能完全代表美联储决策者的观点。从近期表态看,主张加快Taper的大多不是今年的FOMC票委,包括鲍威尔在内的大多数票委仍主张继续等待一段时间,这意味着美联储不会急于宣布Taper。

前期报告中我们多次指出,市场预期和就业状况是美联储Taper的核心考虑因素,同时参照2013年的经验,我们认为当美国失业率降至4.9%左右时将满足宣布Taper的条件。目前市场一致预期依然是从明年初开始Taper,而美国7月失业率为5.4%,近期疫情的大幅反弹也会对就业恢复产生一定的扰动,失业率降至4.9%仍需时日。因此,我们对Taper的中性预期仍维持年底宣布、明年初开始实施。但如果未来2-3个月美国疫情和就业显著改善,不排除从12月开始实施Taper的可能性。

4、近期重点关注:月底的杰克逊霍尔会议和8月非农就业数据。

美国时间8/26-8/28将举行杰克逊霍尔全球央行年会,届时鲍威尔可能会对Taper和加息做出更为明确的指引。年内还有3次FOMC会议,分别在9/23、11/4、12/16,如果要在年内开始实施Taper,则9/23的FOMC会议将释放明确的信号,而这么做的前提是8月就业数据(9/3公布)改善明显。

风险提示:

美国疫情超预期演化,美国通胀持续超预期。

本文来源于微信公众号“熊园观察”,作者为国盛证券分析师熊园、刘新宇;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP