天风证券:透过燃气公司中报,看天然气行业发展趋势

核心观点

近期几家燃气龙头发布中期业绩,包括新奥股份(及港股子公司新奥能源)、华润燃气、昆仑能源,我们可以从中窥见天然气行业发展的一些值得重视的趋势。

1.销气量:龙头优势显现,工商煤改气是驱动因素

2021年上半年,国内天然气需求在“碳中和”和“煤改气”背景下快速增长,总表观消费量达到1851亿方,同比增幅16%。几家龙头燃气公司(新奥股份、华润燃气、昆仑能源)体现出来的增速更是高于行业水平。

2.LNG:将占据更重要的气源地位

从行业层面来看,2021年上半年全国天然气表需增长16%的背景下,LNG进口量增加了26%。主要原因是,总体需求高速增长背景下,国产气量和管道进口气量具有一定的供给刚性,弹性部分只能由LNG进口补足。主要上市公司在中期业绩发布中,表示了对LNG气源的重视,包括对国家管网公司LNG接收站窗口期的重视,利用窗口期和其他多元化的LNG气源,也是未来燃气公司的布局方向。

3.毛差:成长的烦恼

在需求高速增长、气源价格高企的背景下,燃气公司出现小幅的毛差压缩是正常现象。值得注意的是,受益气量增长,龙头公司的成本费用得以摊薄。如我们一直强调,对于燃气公司应更重视其气量的成长性,而非价差波动。

4.重视碳减排:综合能源是天然气与可再生能源的结合点

几家龙头燃气公司的ESG报告和中期业绩会普遍表示了对碳减排的重视。具体工作体现在两大方面:一是天然气销售业务本身,尤其是工商“煤改气”和燃气电厂客户的拓展。二是主动布局可再生能源,如新奥能源一直重点发展的综合能源业务,通过综合能源将天然气和光伏、地热等可再生能源进行结合。

风险提示:1)中国天然气市场需求增速显著放缓的风险;2)国际LNG现货价格波动过大,影响下游企业需求稳定性的风险;3)气价波动加强的新形势下,企业套保不力导致盈利波动性增强的风险;4)长期能源转型趋势下,燃气龙头未能充分布局新能源的风险。

正文

1. 销气量:龙头优势显现,工商煤改气是驱动因素

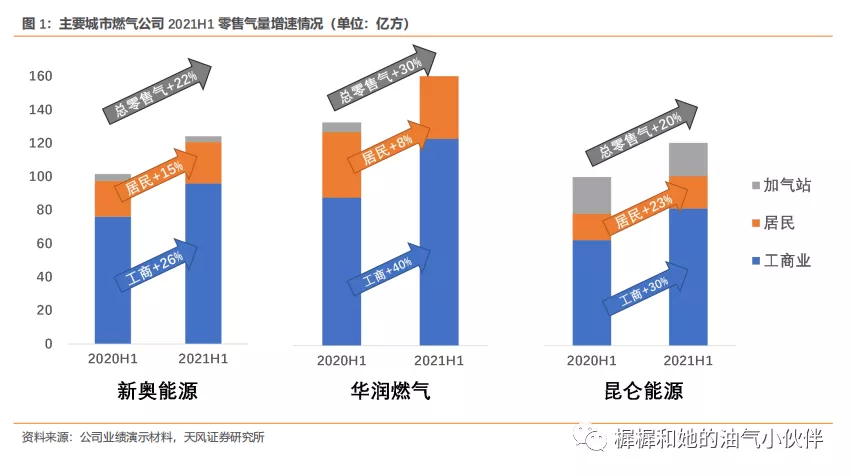

2021年上半年,国内天然气需求在“碳中和”和“煤改气”背景下快速增长,总表观消费量达到1851亿方,同比增幅16%。龙头燃气公司体现出来的增速更是高于行业水平。新奥能源上半年零售气量124亿方,同比+22%;华润燃气上半年零售气量133亿方,同比+30%;昆仑能源上半年零售气量120亿方,同比+20%。工商气拉动增长,符合“煤改气”行业背景。新奥能源、华润燃气、昆仑能源上半年的工商业用气量分别同比+26%、+40%、+30%,是拉动总体气量增长的关键因素。

2. LNG:将占据更重要的气源地位

从行业层面来看,2021年上半年全国天然气表需增长16%的背景下,LNG进口量增加了26%。主要原因是,总体需求高速增长背景下,国产气量和管道进口气量具有一定的供给刚性,弹性部分只能由LNG进口补足。从昆仑能源公布的接收站使用率也可能看出,上半年LNG进口终端使用率大幅提升。此外,主要上市公司在中期业绩发布中,表示了对LNG气源的重视,包括对国家管网公司LNG接收站窗口期的重视,利用窗口期和其他多元化的LNG气源,也是未来燃气公司的布局方向。

新奥股份(600803.SH):除了从新奥集团托管的舟山LNG接收站,还获得了国家管网公司LNG接收站的窗口期使用权。舟山LNG接收站,上半年处理量184万吨,其中52%液态出,全年目标450万吨。今年Q2二期建设完成,2023年处理能力达到800万吨。正在申请三期扩能审批,希望2021年底拿到核准。希望把舟山打造成东北亚LNG交易中心。

昆仑能源(00135):拥有唐山和如东两个LNG进口终端,接卸能力均为650万吨。2021上半年,两个接收站平均负荷率高达84%,同比大幅+18.6pct;LNG气化量和装车量共75亿方,同比+28%。

中国燃气(00384):中国燃气虽然目前没有自营的LNG接收站。但其在业绩会上提出,国家管网公司窗口期合作,LNG管道气串换探索。中燃是中海油最大的LNG分销商,在广东省成立了合资公司,瞄准大湾区工业用户煤改气,目标是成为中国最大的LNG液态分销企业。21/22财年计划450-500万吨LNG销量。与国家管网公司合作,LNG码头的窗口期,2021年计划进口LNG70-100万吨。

华润燃气(01193):2021上半年,管道气采购占比88.0%,同比上升1.0个百分点;LNG采购占比10.4%,同比下降1.0个百分点。窗口期采购国际LNG1.6亿方,优化气源采购成本。

3. 毛差:成长的烦恼,高气价下难免承压

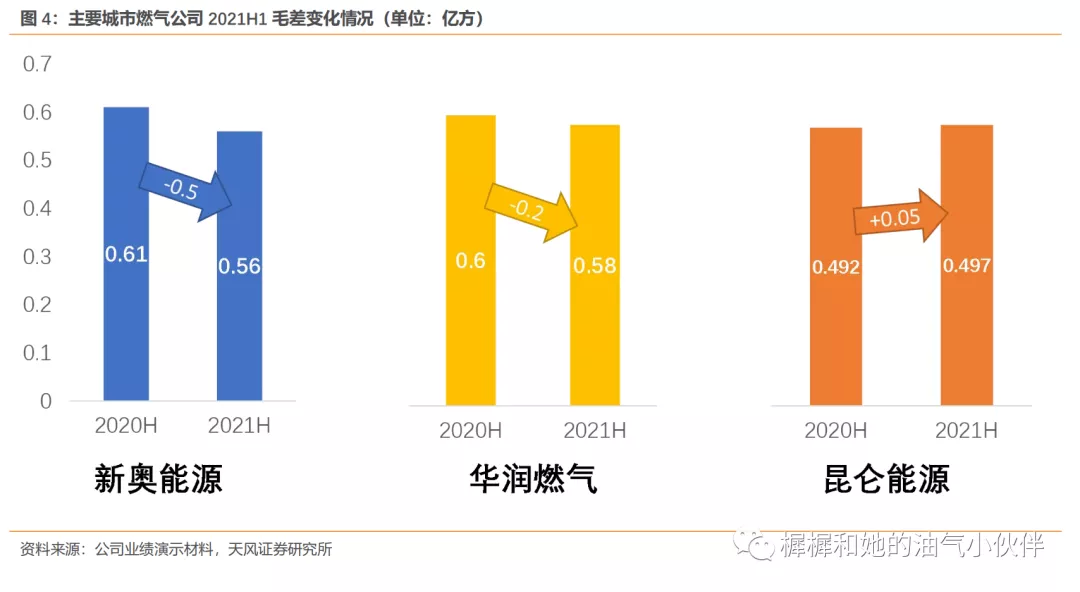

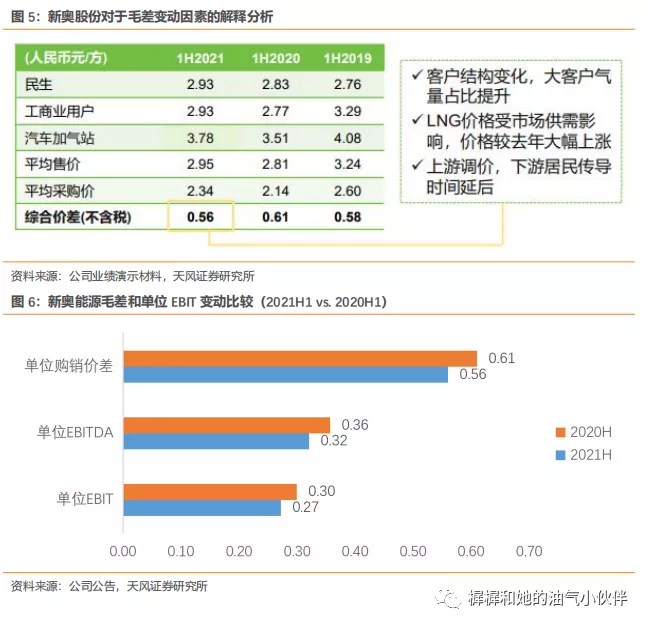

在需求高速增长、气源价格高企的背景下,燃气公司出现小幅的毛差压缩是正常现象。2021上半年,新奥能源、华润燃气的零售气毛差都出现了小幅缩窄。新奥股份对此原因分析包括,客户结构变化、LNG价格大幅上涨、以及居民传导时间的滞后。

具体对上游气源涨价原因和展望,见我们之前报告《天然气淡季暴涨的启示——波动创造价值》。

值得注意的是,受益气量增长,龙头公司的成本费用得以摊薄。具体到公司财务数据,单方气对应的EBIT缩窄幅度明显小于毛差的缩窄幅度。比如,新奥能源的天然气零售业务板块,单方气毛差从2020H1的0.61元/方下降到2021H1的0.56元/方,同比-0.05元/方;而单方气的EBIT水平从0.30元/方下降到0.27元/方,同比降幅0.03元/方,小于毛差的缩窄幅度。如我们一直强调,对于燃气公司应更重视其气量的成长性,而非价差波动。

4. 碳减排:综合能源是天然气与可再生能源的结合点

几家龙头燃气公司的ESG报告和中期业绩会普遍表示了对碳减排的重视。具体工作体现在两大方面:一是天然气销售业务本身,尤其是工商“煤改气”和燃气电厂客户的拓展,本身虽不体现在企业自身的碳减排中,但实际上通过碳排放范围三实现了全社会的碳减排。二是主动布局可再生能源,如新奥能源一直重点发展的综合能源业务,通过综合能源将天然气和光伏、地热等可再生能源进行结合;再如华润燃气对充电桩、加氢站的布局等。

4.1. 新奥能源

1)公司制定了自身的碳中和目标:公司就城市燃气业务的温室气体排放强度设定中长期目标,即在2019年的温室气体排放强度(范围一与范围二温室气体排放量/天然气销售量)的基础上,至2030年下降20%,承诺2050年实现碳中和。

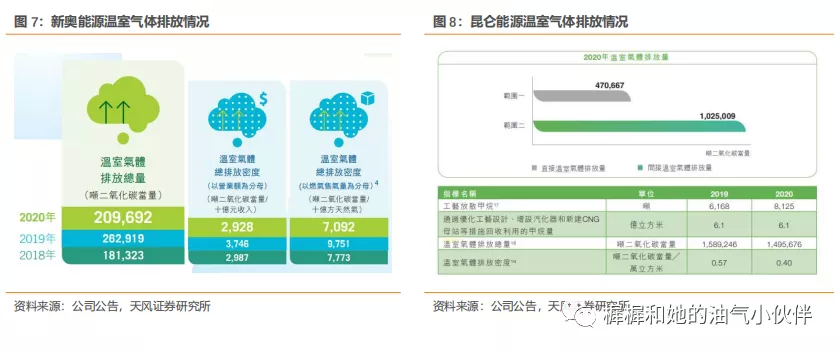

2)碳排放水平方面:公司2020年温室气体总排放21.0万吨二氧化碳当量,比2019年减少20.2%。

3)具体业务领域措施包括:城市燃气领域,提升城市燃气业务能效,强化甲烷管理,优化自身用能结构。综合能源领域,在项目开发、建设和运营的各阶段增加可再生能源(如太阳能、地热、生物质、氢能等)的利用比例。至2025年实现新增光伏装机容量2.2吉瓦;至2030年实现新增光伏装机容量4.7吉瓦。

4.2. 华润燃气

1)碳排放水平方面:2020年,公司温室气体排放总量20.2万吨二氧化碳当量,比2019年下降16.8%。

2)具体业务领域:在分布式能源领域,2020年,公司新签约14个分布式能源项目,预计总投资额约2.95亿港元,累计项目数量达到46个。在充电桩领域,新增投运充电站共38座,累计投运充电站107座,全年售电量1.68亿度。在加氢站领域,新增批准建设加氢站2座,累计批准建设加氢站9座。

4.3. 昆仑能源

1)碳排放水平方面:2020年,公司温室气体排放总量150万吨二氧化碳当量,比2019年下降5.9%。

2)具体业务领域:积极响应国家“2+26”城市大气污染防治计划,落实《京津冀及周边地区2020–2021年秋冬季大气污染综合治理攻坚行动方案》,配合地方政府完成“煤改气”项目建设任务。新能源业务领域,截至2020年底,推进天然气与新能源融合发展项目20余个,推动分布式能源项目4个,组织生物质能源项目2个。

5. 风险因素

1)中国天然气市场需求增速显著放缓的风险;

2)国际LNG现货价格波动过大,影响下游企业需求稳定性的风险;

3)气价波动加强的新形势下,企业套保不力导致盈利波动性增强的风险;

4)长期能源转型趋势下,燃气龙头未能充分布局新能源的风险。

本文来源微信公众号“樨樨和她的油气小伙伴”,作者张樨樨团队,智通财经编辑:陈秋达。

扫码下载智通APP

扫码下载智通APP