特高压:时代的绝对主线?

新型电力系统,C位大题材。

四季度开始,特高压将会有大量招标落地,未来三年特高压年均投资是8倍历年均值。从政策、业绩、估值、持续景气预期角度扫描全市场,确定性与想象力兼具。

下面我们就从一个大题材应该具备的“大、新、多、久、准”五个方面说说特高压——新型电力系统。

01新型电力系统是一个大主线

什么是新型电力系统,一句话概括就是适应新能源为主体的电力系统,供给侧是新能源发电(国电投等央企及社会主体投资),主干是特高压(国家电网投资),终端是储能及用户(国电投、国家电网及社会主体投资),就国家电网投资范围而言的新型电力系统,主要就是特高压。 为什么说大,有以下三点:

(一)推动层级高大。

最高层2020年亲自布局,目前已经到资金落实阶段,2万亿投资敲定。

请看时间线的演化:

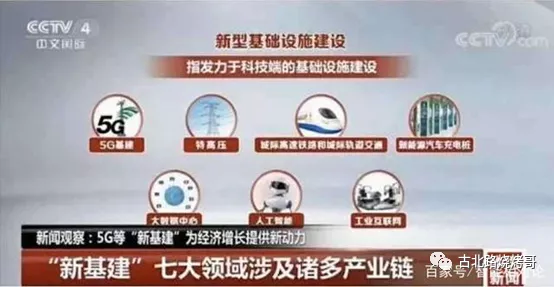

1、2020年3月4日高层会议提出新基建,即“新型基础设施建设”,主要包括5G基建、工业互联网、特高压、城际高速铁路和城际轨道交通、新能源汽车及充电桩、大数据中心、人工智能七大领域。

2、2020年4月17日高层会议提出加强新型基础设投资。

3、2021年3月1日,国家电网公司发布《 “碳达峰、碳中和”行动方案》,方案要求,加大跨区输送清洁能源力度。“十四五”期间,提高输送清洁能源比重。新增跨区输电通道以输送清洁能源为主。

4、2021年3月15日,高层部署未来能源重点工作:要构建清洁低碳安全高效的能源体系,控制化石能源总量,着力提高利用效能,实施可再生能源替代行动,深化电力体制改革,构建以新能源为主体的新型电力系统。

5、2021年4月21日,国家能源局发布《2021年能源工作指导意见》,意见要求,增强清洁能源消纳能力。发布2021年各省(区、市)可再生能源电力消纳责任权重,加强评估和考核。提升输电通道新能源输送能力,提高中东部地区清洁电力受入比重。加快建设陕北~湖北、雅中~江西等特高压直流输电通道,加快建设白鹤滩~江苏、闽粤联网等特高压重点工程,推进白鹤滩~浙江特高压直流项目前期工作。

6、2021年9月9日,国家电网在2021能源电力转型国际论坛宣布,未来五年计划投入3500亿美元(2万亿元),推进电网转型升级。会议指出新型电力系统是以新能源为供给主体,以坚强智能电网为枢纽平台,以源网荷储互动和多能互补为支撑,具有清洁低碳、安全可控、灵活高效、智能友好、开放互动基本特征的电力系统,具有更加强大的功能特征:一是有效破解新能源发电大规模并网和消纳难题;二是有效实现新型用电设施灵活接入、即插即用;三是有力支撑源网荷储各环节高效协调互动;四是有力促进电力与其他能源系统的互补互济。

对于这个2万亿,是新增的,是在原有新建的基础上,叠加了电网转型升级的规模的,这个体量不要误读了。

(二)解决问题的重大。

1、特高压是落实碳中和战略的关键一环。

践行碳达峰及碳中和战略,能源是主战场,电力是主力军,这要求中国实现更高水平的电气化,支撑煤炭、石油、天然气尽早达峰。电力消费将会持续增长,到2050年,将达到15万亿千瓦时,电能占终端能源的消费比重将提高至50%左右。相关战略将推动绿色能源的快速发展,绿色电源将成为我国主体电源。到2030年,非化石能源装机将达到23亿千瓦,占比超过60%;到2060年,非化石能源装机将达到65亿千瓦,占比将超过95%。

由于我国主要的风光水发电资源在西南和西北,而电力消费重心主要在东部,未来四十年大量,新投建及拟投建的新能源发电产能只有通过特高压才能高效传输到东部。而目前支撑新能源装机发电输送的通道较少,需要大量建设特高压补新能源输送通道的短板。 2、特高压是新基建投资最有力的抓手。

新基建七个领域,只有特高压是单一投资主体,且有资金实力,类似高铁之于老基建,能够快速推进实施,订单集中落地,业绩在产业链实打实兑现。 3、特高压是中国最具比较优势的基础性设施之一。

海外国家大多存在基础设施不足,电力系统老旧不成体系,开发需要电力建设,中国在特高压已经形成领先全球的技术标准,及顶级的经济性和可靠性。

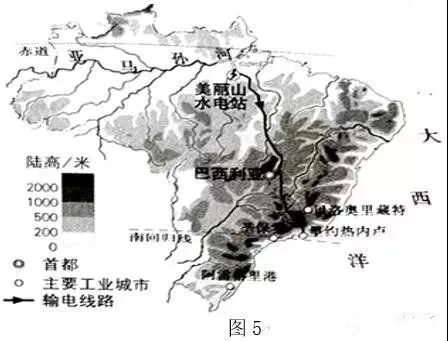

特高压是中国继高铁之后,最具全球竞争力的领域,各项技术标准全面超越欧美等电气强国。目前中国特高压已在巴西(一期、二期)、巴基斯坦等国实施,进一步走向全球是大概率事件。

图为巴西特高压项目

(三)投资规模庞大。

根据新闻联播,国网准备投2万亿建设新型电力系统。上一轮特高压投资,单线投资金额在200-300亿元,均值约为240亿,考虑到各类大宗产品涨价,且这一轮特高压线路更长,预计特高压单线投资平均在350亿元,单线投资增长46%。 根据国家能源局《2021年能源工作指导意见》,年底前将新批特高压3条(陇东-山东、哈密-重庆、金上-湖北特高压),根据国家电网公司《“碳达峰、碳中和”行动方案》原有“十四五”规划特高压7条。

图为目前已建及在建特高压工程

按照新规划20条特高压,则新建特高压3+7+10=30条测算,仅特高压投资就在10150亿元。考虑到特高压带动超高压、高压连接至各用电单位的配套线路3000亿元,仅特高压带动的电网投资就达1.3万亿。

02新型电力系统是一个新主线

特高压不是新概念,2015-2017年第一轮特高压投资期间是市场热点。

以往集中投资后,会有一段时间的停滞。

但是这轮特高压投资是聚焦新能源消纳,是新能源输送通道。因碳中和而起,因风光有大量发电产能上线而急需。

在写本帖子的时候,仔细的去翻看前面几年的研报,深度报告聊聊无几,这已经是好几年不被研究员跟踪和看好的板块了。

现在新型电力系统的新,一个是对于新的大型投资周期的新,另一个就是在原有新建的规模上进行转型升级的新。

看看整个板块的主要标的的前十大股东中,持股清单上除了一堆指数基金和证金外几乎没有机构参与的板块,对当前新星基金经理来说,整个板块是非常非常新的,估计很多jjjl都没研究过这个板块。

03新型电力系统标的众多

新型电力系统几乎涉及整个电力板块,从换流阀、变压器、互感器、断路器、GIS、绝缘器件、电缆、铁塔、智能电网。

标的几十个,既有千亿市值大标的,也有十几亿市值的小标的。

容纳资金量大,细分支线多,可以支撑大资金进行高低切换,成为比军工等渣男板块更具确定性和性价比的窝资金的大板块,可容纳超千亿的市场资金,也适合发动横跨年度的大行情。

04新型电力系统景气度久

由于碳中和战略,新型电力系统建设会是一个横跨几十年的过程,煤电一般与用电地区就近设厂,所以我们所在的城市都有化石能源发电厂。

碳中和要求非化石能源装机量的占比持续提高,未来我们用的大部分的电都是来自西南和西北的风光水电,所以特高压新能源大通道的建设会是一个持续几十年的长过程。

图为2020年中国各省发电量排名前12

三十年后,目前发电量排名最末的西北、西南省份可能会是发电最多的省份。而实现这一宏图,就要先建设特高压新能源输送通道。

05当前新型电力系统主线启动准

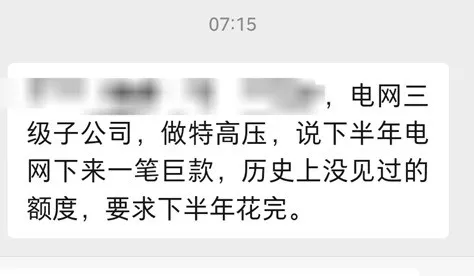

(一)突然到位的巨款。

产业的朋友反映突然到位了一笔巨款,历史上没见过的额度,要求下半年花完。款项到位了,处于前期研究和待核准的特高压新线路就可以批量核准了,核准后就能启动大规模招标了。

在此也发布征集令,读者如有从事特高压行业的,欢迎留言分享最近行业动态。

另一方面,2020年核心的5条特高压线路,1条为年初核准,4条为12月底核准,实际的资金到位大概率是2021年,从投资进度可以验证上述产业信息。

从招投标看,2021年上半年确实进行了2条线路4个标段的招标,可以确定存量核准线路2021年四季度及2022年还将有3条线路至少6个标段的招标。因此,四季度启动特高线主线具有产业高景气度支撑。

(二)8倍增长的年均特高压新线路投资规模。

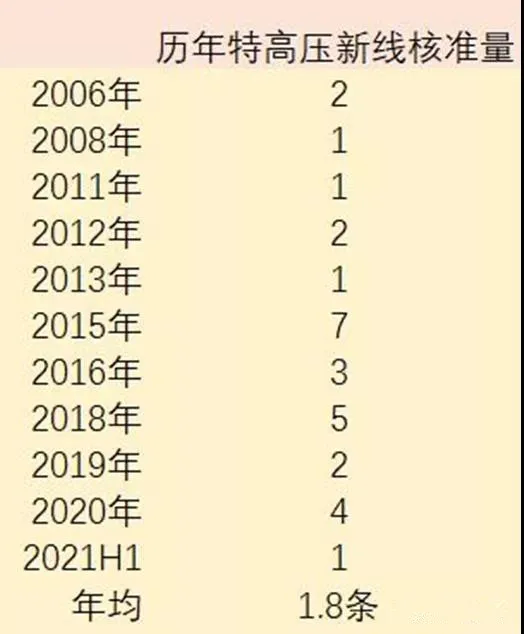

2006年至今,我国共核准特高压29条,年均核准特高压线路1.8条。

按照业内专家估计未来三年新核准特高压新线30条,年均10条,是历年核准规模的5.6倍,年均核准量近5倍增长,由于通胀大宗涨价及线路长度增加因素,单线投资量提升近46%。

实际特高压年均投资金额预计是历年均值的8倍。

图为历年特高压线路核准数量

(三)特高压板块确定性高。

由于2017年没有核准新线,2020年核准的5条又有4条是12月底,2017-2020年特高压实际落地进度较慢,近四年特高压板块经历了深度的调整,完成了业绩杀和估值杀,反复磨底。

特高压确定性的政策推进、确定性的巨额投资、确定性的行业格局、确定性的招投标订单、确定性的业绩兑现,在当前不确定的市场中,启动准确度极高。

06特高压各环节弹性

价值量:

第一轮特高压项目单线总投资一般在200亿-300亿,其中基建占比约35%,线路(铁塔、线缆、绝缘子)占比约 35%,站内设备占比约 35%。细分各环节从产值排序来看,大型电气设备(交流变压器、换流变压器、GIS、换流阀)为40亿元、铁塔为30亿元、线缆为30亿元、绝缘子为7亿元、线缆附件为2亿元、避雷器为5000万。 市占率:

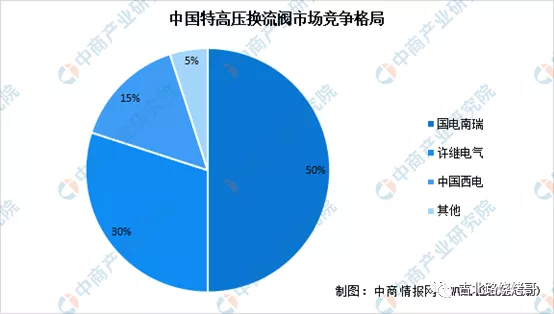

特高压产值较高且细分行业头部市占率较高的环节为绝缘子、交流变压器、换流变压器、GIS、换流阀。

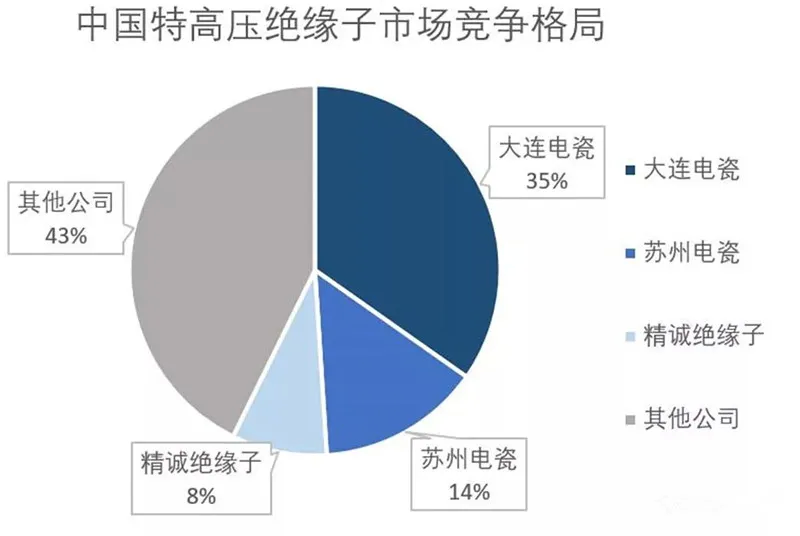

特高压绝缘子市场竞争格局(2021年特高压绝缘子中标结果汇总):

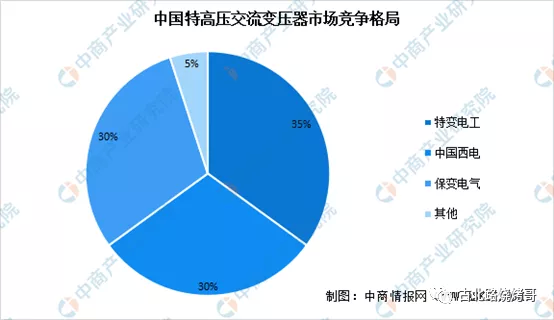

特高压交流变压器市场竞争格局:

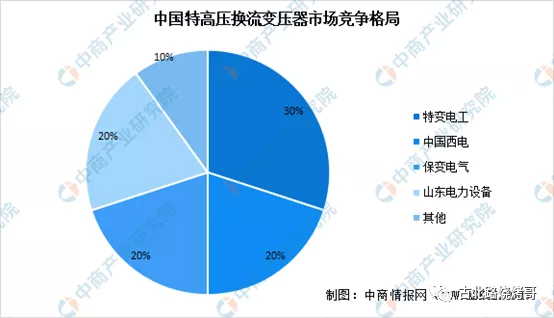

特高压交流换压器市场竞争格局:

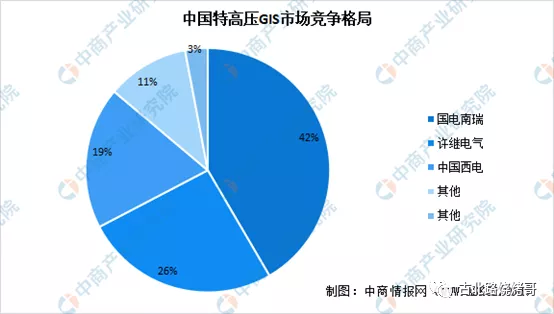

特高压GIS市场竞争格局:

特高压换流阀市场竞争格局:

其他,如线缆头部公司市占率约为7%,铁塔头部公司市占率约为5%,线缆附件头部公司市占率约为40%,避雷器头部公司市占率约为40%。 弹性:

从单线价值量、竞争格局(市占率)、毛利率和第一批特高压建设期(2015.7-2017年)历史涨幅表现四个维度综合看,弹性最大环节是悬瓷绝缘子,第一批特高压建设期绝缘子龙头涨了5倍多。

弹性较高的是铁塔和避雷器,中军主流环节是电气设备,受益环节包括线缆和线缆附件。

下面具体介绍下弹性最大的绝缘子环节,在2015年开始的那波特高压大潮中,有券商研究了各个环节,最后认定弹性最大环节为悬瓷绝缘子。

感兴趣的可以找下国jin证券2015年7月20日这篇报告《悬瓷绝缘子龙头,特高压弹性最大标的》。

特高压绝缘子龙头从2015年7月9日最低的4.46元(前复权)涨到2017年最高的27.18,涨了五倍多。

作为挖掘选手,此处向该研报的作者致敬。 特意梳理了今年上半年国家电网所有特高压招标的项目中标情况,悬瓷绝缘子龙头中标金额4.6亿,市占率35%,在参与竞标的企业中,中标额远高于行业第二的苏州电瓷(1.8亿)、第三的精诚绝缘子(1.1亿)。

07相关上市公司简介

1、大连电瓷

公司是我国特高压悬瓷绝缘子龙头,入选工信部第三批专精特新“小巨人”企业名单,先后为首条1000kV特高压交流输电工程、首条±800kV特高压直流输电工程大量供货,是绝缘子行业唯一中标每条特高压线路的企业,公司中标数量和金额均居行业首位。

公司在首个特高压项目中实现瓷绝缘子配方、结构两项关键技术突破,确立了公司在特高压瓷绝缘子的领先地位,并使得瓷绝缘子性能超过复合绝缘子和玻璃绝缘子,使瓷绝缘子成为特高压绝缘子主流。

公司是中国绝缘子行业出口的排头兵,与近百个国家建立了业务伙伴及客户渠道。公司瓷绝缘子收入近70%为特高压绝缘子。根据公司互动回复,近期公司订单充足,产能利用率提升至较高水平。

公司近期在江西启动瓷绝缘子新基地投资和建设,进一步扩大产能。公司2020年瓷绝缘子收入7.8亿元,毛利率40%。 2、长高集团

公司是高压隔离开关、组合器、断路器、成套开关柜头部企业,为青海-河南、陕北-武汉±800kV特高压直流输电工程提供隔离开关和接地开关。

220年公司输变电设备产品收入为13亿元,毛利率为34%,。 3、汇金通

公司是特高压角钢塔头部企业,国内能够生产最高电压等级1000kV输电线路铁塔的企业之一,且具备国家电网、南方电网等公司特高压铁塔产品供应资质;

主要业务为输电线路角钢塔,钢管塔,变电站构架等电力输送设备的研发,生产和销售。为扎鲁特-青州、榆横-潍坊、锡盟-胜利、上海庙-山东、酒泉-湖南五个特高压项目提供角钢塔。

2020年公司角钢塔收入14亿元,毛利率17%。 4.许继电气

公司是特高压直流电气设备头部企业,是国网系统单位。公司在特高压换流阀、GIS设备上有较强优势。

2021年上半年中标白鹤滩-江苏特高压项目3.3亿元,中标闽粤联网特高压项目4486万元。

2020年公司智能变配电系统收入38亿元,毛利率25%。

5、金冠电气

公司是特高压避雷器头部企业,公司在国家电网、南方电网直流及1000千伏特高压交流市场累计中标台数位居行业第一,在国家电网集中规模招标中35千伏至750千伏电压等级市场的累计中标台数位居前列。

公司研制出特高压交流配方、特高压直流配方、高梯度配方等多种配方体系,极大地提高了避雷器的过电压保护能力。2020年公司避雷器收入2.5亿元,其中特高压避雷器占比29%,特高压避雷器毛利率70%。

6、长缆科技

公司是特高压线缆附件头部企业,公司是世界上极少数能自主研发特高压线缆附件的企业之一,在技术上已经与普瑞斯曼、费斯勒等国际企业处于同一梯队,随着国产替代加速,公司有望进一步提高市场占有率。

2020年公司超高压线缆附件收入1.9亿元,毛利率70%。 7、华明装备

公司是特高压分接开关头部企业。分接开关是变压器的重要组成部件,其中有载分接开关可用于线路电压调整、功率补偿、改善电力质量。

之前分接开关领域一直被国际电工企业占据,华明装备攻克了特高压设备全面国产化的最后一个堡垒,实现了分接开关的国产替代,拥有90%以上的国内市场份额。

从原材料到成品,华明分接开关80%以上的产品都是非标件,由自己的设备加工而成。只需购买电缆和标准件等少数零件。华明装备是行业内唯一一家具备全产业链制造能力的厂家。

2020年公司电力设备收入10亿元,毛利率56%。 8、中国西电

公司是特高压变压器、换流器头部企业,是国网系统单位。中标青海-河南、白鹤滩-江苏、锡盟-泰州、上海庙-山东等特高压项目。

子公司西电避雷器是避雷器行业头部企业。2020年输变电设备收入154亿元,毛利率15%。 9、平高电气

公司是特高压GIS头部企业,是国网系统单位。2021年上半年公司中标白鹤滩-江苏特高压项目。成功研制世界首台特高压1100KV环保型GIL,国内首台126KV无氟GIS。

2020年公司高压板块收入41亿元,毛利率15%。 10、国网信通

公司是电力数字化和碳资产管理头部企业,是国网系统单位。为国家电网提供ERP/能源数字化创新中心等服务,以数字孪生为基础,为电网构建“源网荷储”全维度虚拟能源网络,构建虚拟电厂系统,聚焦电网客户全周期管理,支撑网上国网app。

2020年云网基础设施收入36亿元,毛利率15%,企业数字化应用收入20亿元,毛利26%,电力数字化应用收入14亿元,毛利率19%。 11、思源电气

公司是智能电网头部企业。随着新能源比例提高,电网谐波污染加剧,谐波治理和无功补偿需求提升。公司中标白鹤滩-江苏、乌东德特高压工程。

2020年公司开关类产品收入33亿元,毛利率30%,线圈类产品收入14亿元,毛利率32%,无功补偿类产品收入11亿元,毛利率25%。 12、国电南瑞

公司是国内电网安全稳定控制和调度领域唯一能够提供一体化整体解决方案的供应商,是国网系统单位。有力支撑张北柔直、昆柳龙、青豫等特高压项目。

2020年公司电网自动化及工业控制收入215亿元,毛利率26%。 13、保变电气

公司是变压器头部企业,是军工系统企业。公司变压器产品在张北—雄安、驻马店-南阳、青海-河南等特高压线路实际应用。

2020年公司输变电产品收入38亿元,毛利率19%。

08小结

1、未来三年,特高压年均投资金额是历年8倍。

2、新型电力系统(特高压)是国家政策大力支持的领域,也是本轮水风光一体化等新能源革命的重要环节,理应受到更大的重视。

3、按照业内专家估计,未来三年新核准特高压新线30条,年均10条,这个规模体量超历史所有年度,2015年才7条,2018年才5条。如果这样对比的话,本轮新型电力系统板块的行情,将超越历史,创造历史,开启特高压板块新篇章。

4、基于当前的经济形势,与其相信传统基建的财晸刺激,倒不如更愿意放在新基建板块的刺激上面来。所以与其去配置更多的水泥、重型机械等板块,更不如配置到同样底部的像新型电力系统这样的新基建板块中来。

5、板块受益标的多,弹性品种主要是绝缘子、铁塔、避雷器、线缆附件、分接开关,主线中军是大型电气设备(变压器、继电器、换流器、GIS等),主线确立,内部所有细分都将轮动受益。这里最需要重视已经直流特高压相关产品比例高的标的。

6、建议大家都需要多了解有关特高压的科普知识,除了观看文章前面的12分钟视频外,建议大家再去看看央视2018年拍的《四十年四十个第一——特高压输电工程》,肯定收获非常大。

新型电力系统——特高压板块,需要市场来重新学习和认清这个世界之最、中国最强的战略领域之一,加油。

本文来源于“古北路烧烤哥”,作者:烧烤哥;智通财经编辑:何钰程。

扫码下载智通APP

扫码下载智通APP