港市房企股债双杀 北向资金主要流入电力设备及新能源、计算机、煤炭

投资要点

一、A股市场综述(注:本周指的是20210913-20210917)

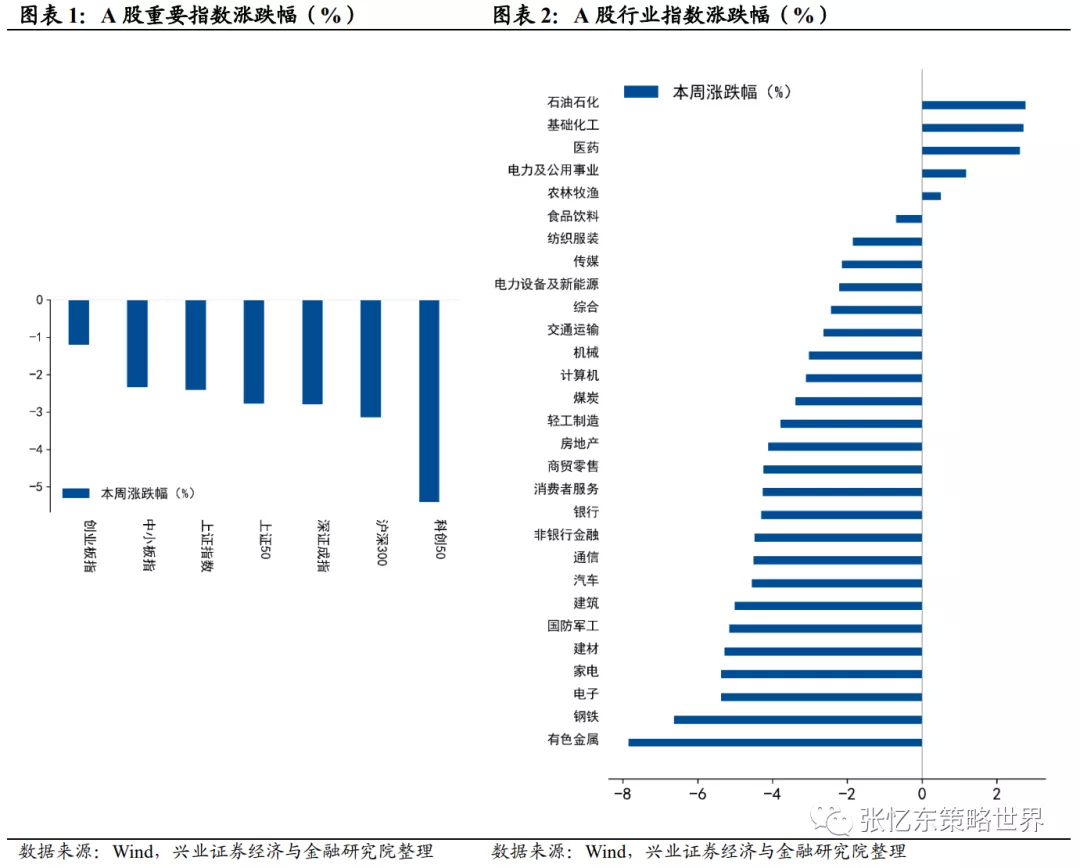

股指表现:本周A股重要股指均下跌,跌幅最小前三分别为创业板指(跌1.2%)、中小板指(跌2.3%)、上证指数(跌2.4%),跌幅最大前三分别为科创50(跌5.4%)、沪深300(跌3.1%)、深证成指(跌2.8%),另外,上证50跌2.8%;行业上,石油石化(涨2.8%)、基础化工(涨2.7%)和医药(涨2.6%)领涨;有色金属(跌7.9%)、钢铁(跌6.6%)、电子(跌5.4%)领跌。

行业估值水平:截至20210917,部分行业市盈率TTM分位数特征如下:汽车(86.8%)、电气设备(86.8%)、食品饮料(83.9%)、公用事业(53.1%)、纺织服装(43.6%)、采掘(41.7%)、化工(37.0%)、家用电器(36.2%)、计算机(31.5%)、国防军工(31.4%)、有色金属(28.4%)、银行(27.0%)、钢铁(26.4%)、建筑材料(21.6%)、机械设备(21.6%)、医药生物(17.3%)、电子(15.9%)、非银金融(7.6%)、通信(4.5%)(括号内为其2014年以来分位数数值)。

陆股通资金净流出:本周陆股通净流出88.3亿元人民币;自开通以来,陆股通累计买入成交净额14888.68亿人民币。北向资金本周主要流入电力设备及新能源、计算机、煤炭,流出食品饮料、有色金属、基础化工。本周重要股东净减持123.7亿元,其中增持约17.4亿元,减持约141.1亿元。减持规模排前三的行业分别为电力设备及新能源、基础化工和医药。投资者情绪:1)A股周度日均换手率为1.94%,位于2014年以来85.1%分位数水平;2)本周融资买入成交额占全部A股成交额比重为7.2%,处于2011年以来的22%分位数水平。人民币汇率:相较于上周五,本周美元兑离岸人民币汇率涨0.43%。

二、港股市场综述(注:本周指的是20210913-20210917)

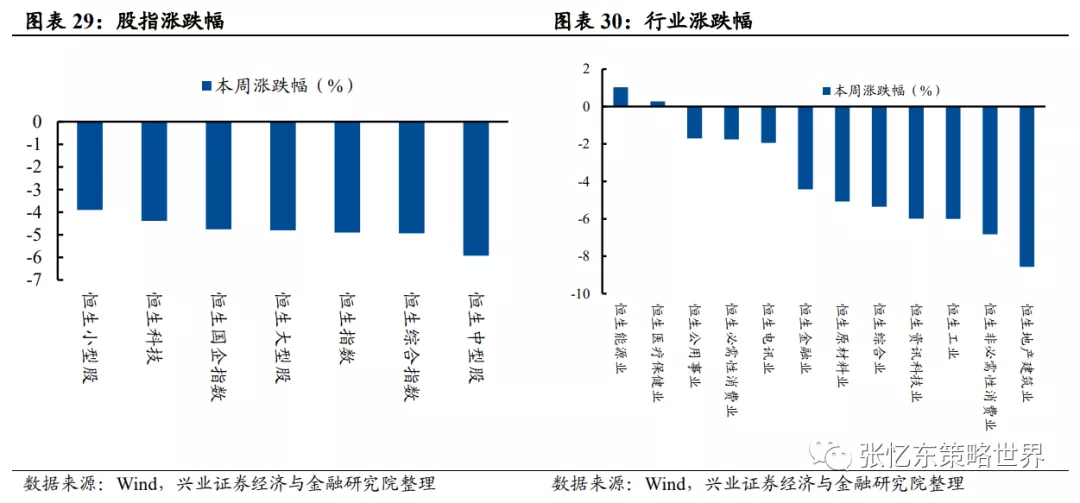

股指表现:本周港股主要指数均下跌,恒生中型股(跌5.93%)、恒生综合指数(跌4.93%)和恒生指数(跌4.90%)领跌,另外,恒生大型股跌4.80%,恒生国企指数跌4.76%,恒生科技跌4.39%,恒生小型股跌3.90%。行业上,除恒生能源业(涨1.0%)和医疗保健业(涨0.3%)上涨外均下跌;其中,恒生地产建筑业(跌8.6%)、非必需性消费业(跌6.8%)和工业(跌6.0%)领跌。市场和行业估值:截至9月17日,市场估值:恒生指数市净率为1.05倍,恒生国指市净率为1.00倍,分别位于2014年以来的12%和27%分位数水平。行业估值(PE-TTM)分位数特征如下:恒生原材料业(34%)、综合业(31%)、公用事业(19%)、资讯科技业(19%)、工业(16%)、地产建筑业(4%)、金融业(2%)、能源业(低于1%)、电讯业(低于1%)(注:括号内数值为2014年以来分位数)。

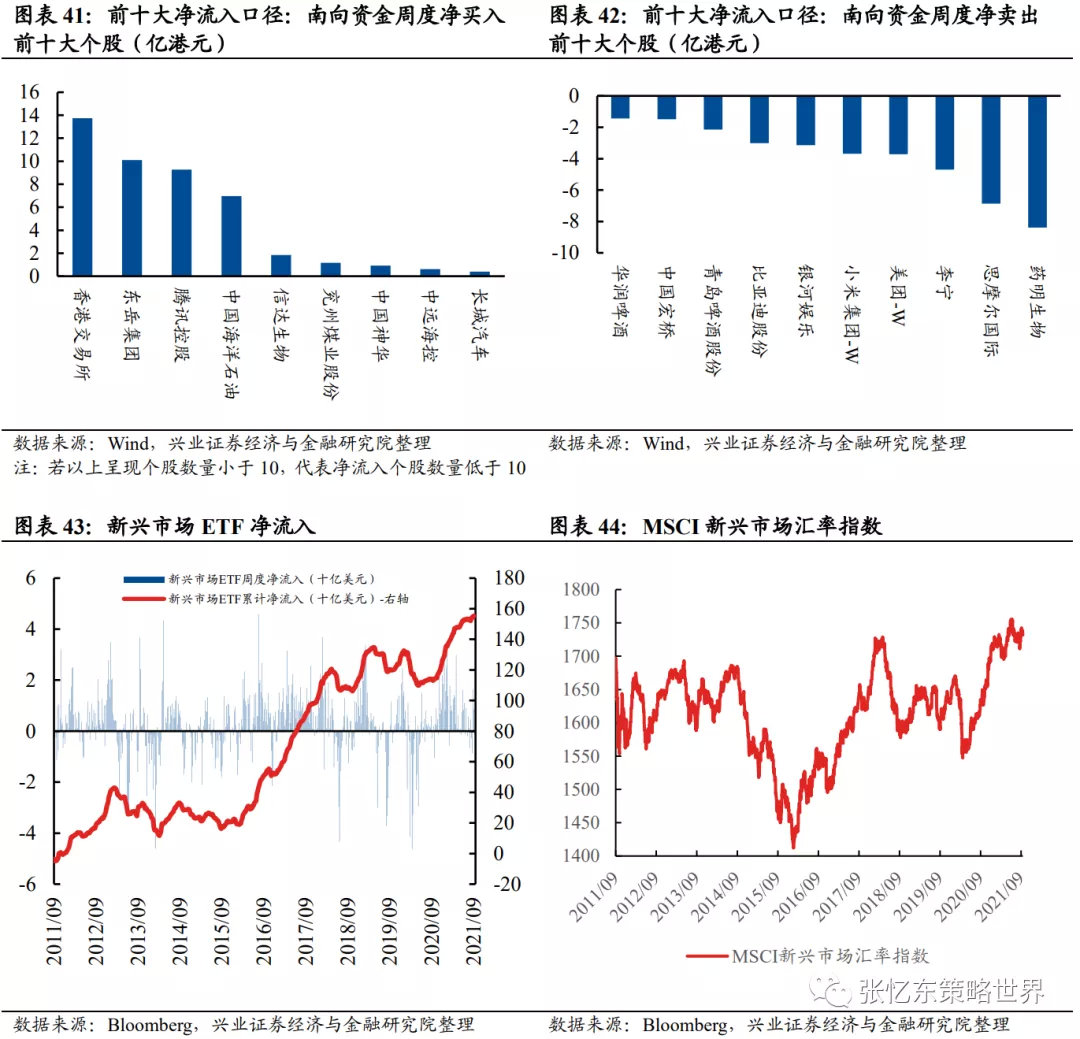

资金流动:本周港股通资金净流出20.12亿元人民币,从前十大活跃成交个股的数据来看,南向资金主要流入非银行金融、基础化工、计算机,流出轻工制造、餐饮旅游、医药。本周五AH溢价指数为143.71,高于上周五收盘的142.14,位于2014年以来的97%分位数水平。

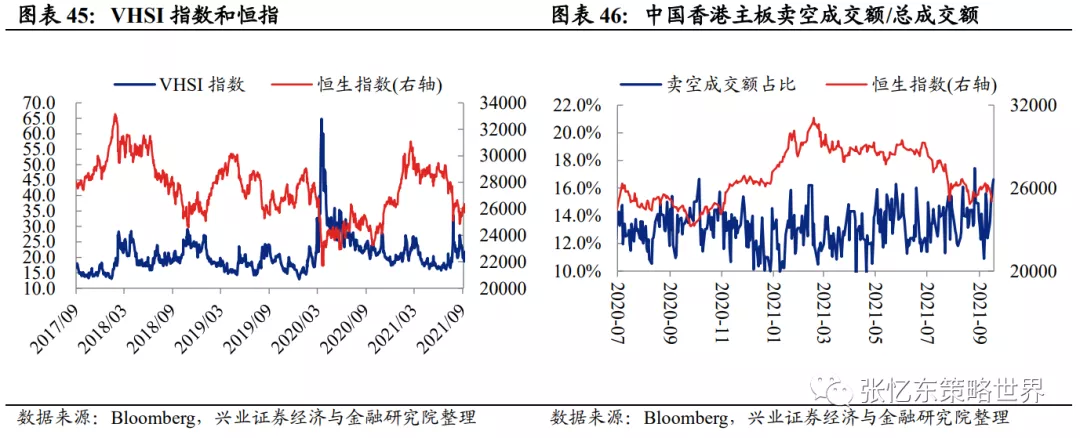

投资者情绪:恒生波指为24.1,高于上周收盘的19.7,处于2012年以来的87%分位数水平;主板周平均卖空成交比为11.1%,高于上周收盘的11.8%。

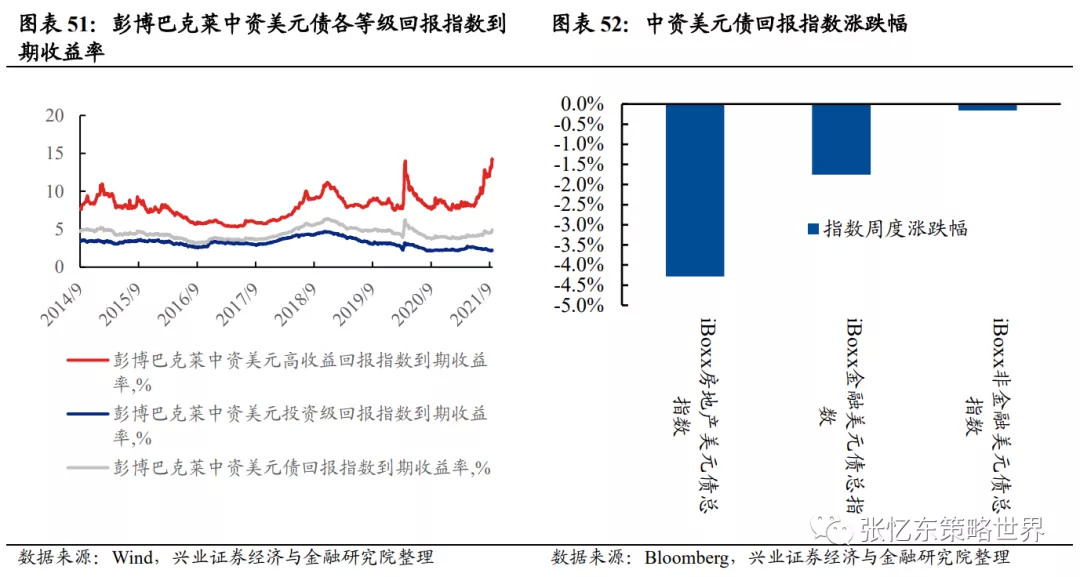

Markit iBoxx中资美元债回报指数:本周,房地产企业跌4.29%,金融企业跌1.75%,非金融企业指数跌0.16%。风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告正文

1、A股市场监测(注:本周指的是20210913-20210917)

1.1、A股市场表现概览

股指表现:本周A股重要股指均下跌,跌幅较小的三个分别为创业板指(跌1.2%)、中小板指(跌2.3%)、上证指数(跌2.4%),跌幅前三分别为科创50(跌5.4%)、沪深300(跌3.1%)、深证成指(跌2.8%),另外,上证50跌2.8%;行业上,涨跌幅前三分别为石油石化(涨2.8%)、基础化工(涨2.7%)、医药(涨2.6%),涨跌幅后三分别为有色金属(跌7.9%)、钢铁(跌6.6%)、电子(跌5.4%)。

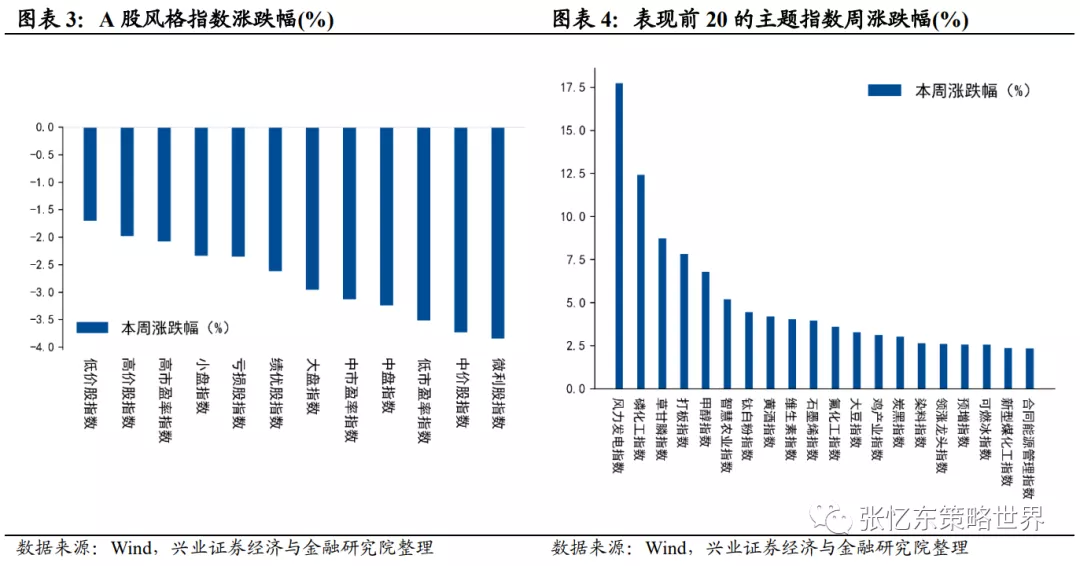

风格指数均下跌,跌幅最小前三分别为低价股指数(跌1.7%)、高价股指数(跌2.0%)、高市盈率指数(跌2.1%),跌幅最大前三分别为微利股指数(跌3.8%)、中价股指数(跌3.7%)、低市盈率指数(跌3.5%);主题上,涨跌幅前三分别为风力发电指数(涨17.7%)、磷化工指数(涨12.4%)、草甘膦指数(涨8.7%)。

1.2、A股估值与股权风险溢价

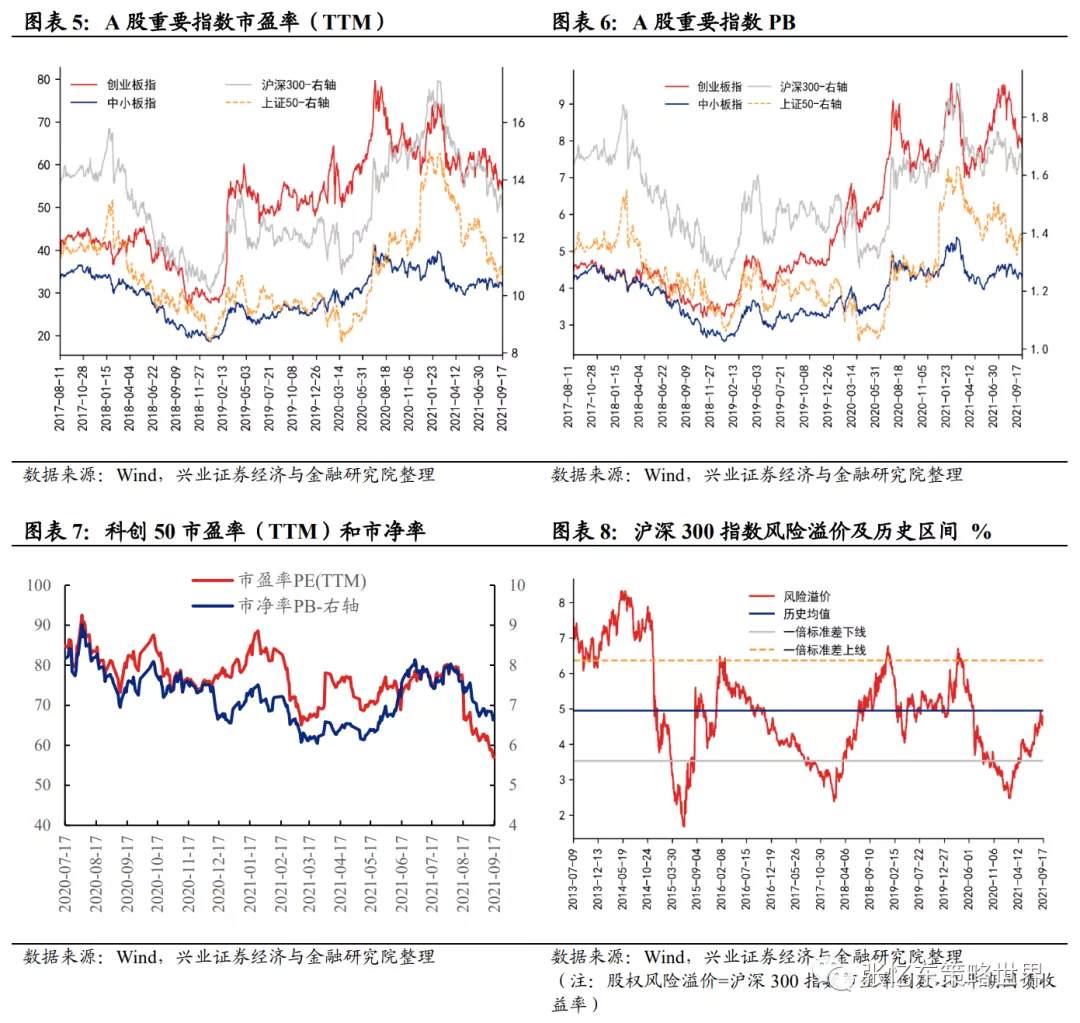

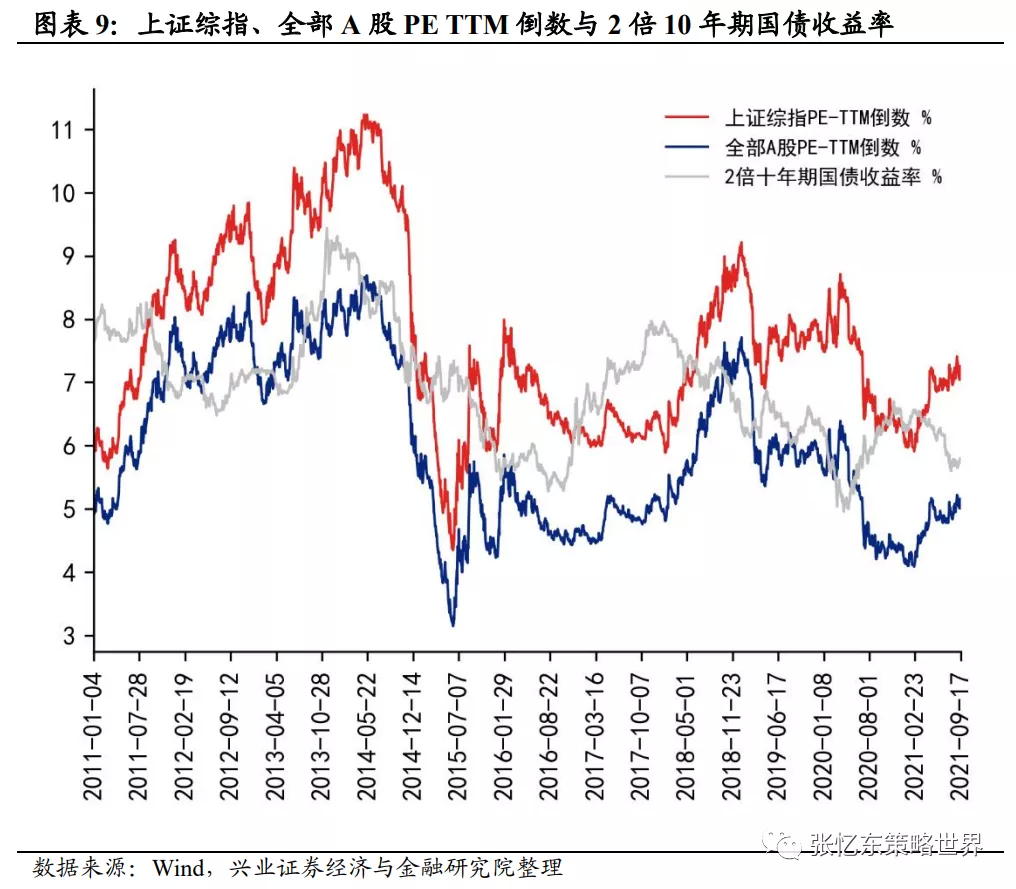

截至9月17日,沪深300、创业板指、中小板指、上证50PE-TTM分别为13.1倍、55.6倍、31.8倍、10.8倍,处于2011年以来的63.6%、61.9%、56.7%、68.9%分位数水平;当前沪深300、创业板指、中小板指、上证50的PB分别为1.6倍、8.0倍、4.3倍、1.4倍,处于2011年以来的60.9%、87.9%、69.4%、61.1%分位数水平。此外,科创50的PE-TTM为57.0倍,PB为6.6倍。截至9月17日,股权风险溢价为4.8%,处于2011年以来的42%分位数水平(注:股权风险溢价=沪深300指数市盈率倒数-10年期国债收益率)。全部A股PE-TTM倒数(盈利收益率)为5.15%,小于2倍10年期国债收益率5.76%。

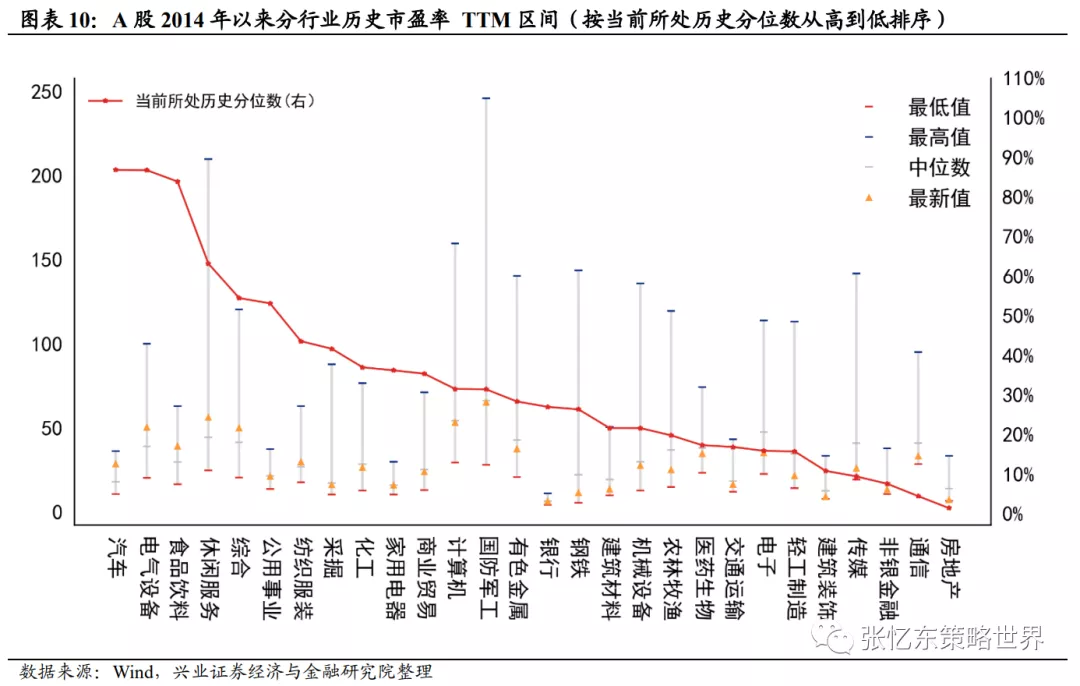

截至9月17日,行业估值从市盈率 TTM的角度,特征如下(以下涉及分位数时,其历史区间为2014年第一个交易日至今):

汽车(86.8%)、电气设备(86.8%)、食品饮料(83.9%)行业市盈率TTM处于相对较高分位数水平。

休闲服务(63.2%)、综合(54.5%)、公用事业(53.1%)、纺织服装(43.6%)、采掘(41.7%)行业市盈率TTM处于相对居中分位数水平。

化工(37.0%)、家用电器(36.2%)、商业贸易(35.4%)、计算机(31.5%)、国防军工(31.4%)、有色金属(28.4%)、银行(27.0%)、钢铁(26.4%)、建筑材料(21.6%)、机械设备(21.6%)、农林牧渔(19.8%)、医药生物(17.3%)、交通运输(16.9%)、电子(15.9%)、轻工制造(15.8%)、建筑装饰(10.8%)、传媒(9.4%)、非银金融(7.6%)、通信(4.5%)、房地产(1.4%)行业市盈率TTM处于相对较低分位数水平(括号内为其分位数数值)。

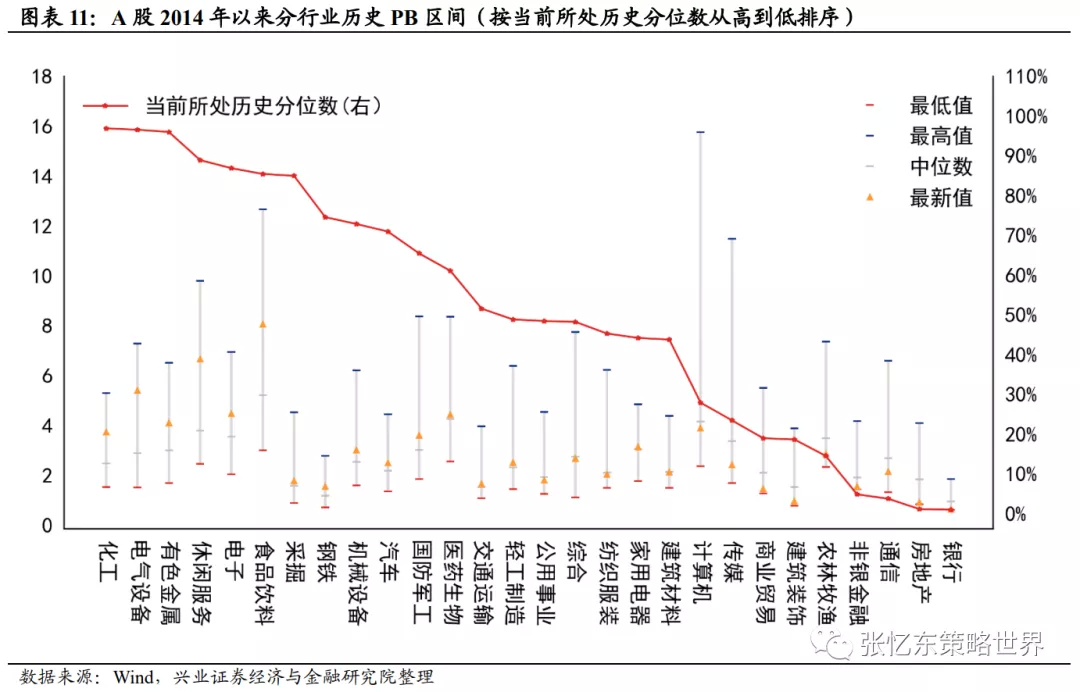

截至9月17日,行业估值从市净率的角度,特征如下(以下涉及分位数时,其历史区间为2014年第一个交易日至今):

化工(96.9%)、电气设备(96.5%)、有色金属(96.0%)、休闲服务(88.9%)、电子(86.8%)、食品饮料(85.4%)、采掘(84.9%)行业市净率处于相对较高分位数水平。

钢铁(74.6%)、机械设备(72.8%)、汽车(70.9%)、国防军工(65.4%)、医药生物(61.0%)、交通运输(51.5%)、轻工制造(48.8%)、公用事业(48.4%)、综合(48.2%)、纺织服装(45.3%)、家用电器(44.2%)、建筑材料(43.8%)行业市净率处于相对居中分位数水平。

计算机(27.9%)、传媒(23.5%)、商业贸易(19.0%)、建筑装饰(18.6%)、农林牧渔(14.5%)、非银金融(4.9%)、通信(3.8%)、房地产(1.1%)、银行(1.0%)行业市净率处于相对较低分位数水平(括号内为其分位数数值)。

1.3、资金流动

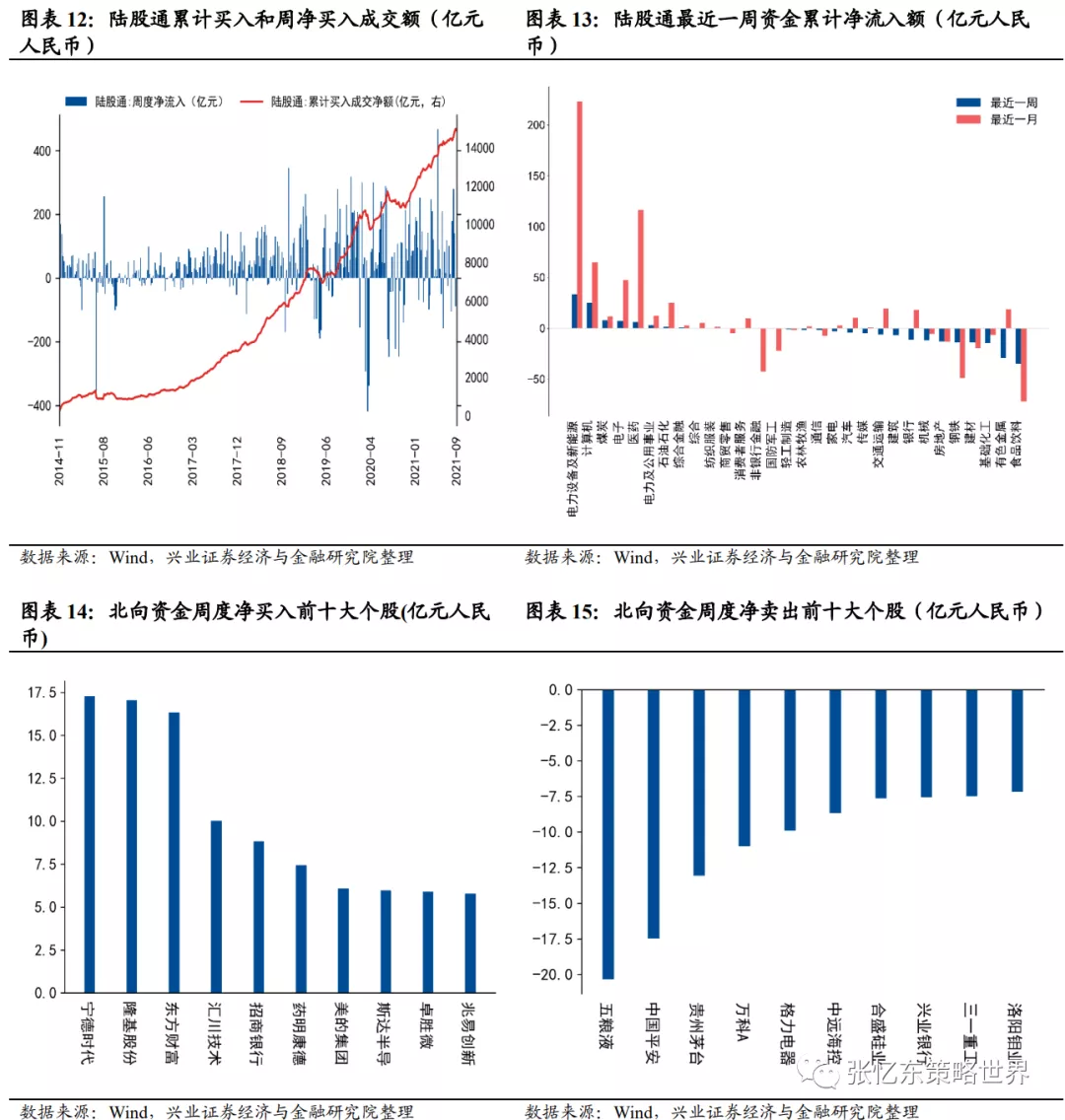

陆股通资金净流出:本周陆股通净流出88.3亿元人民币;自开通以来,陆股通累计买入成交净额14888.68亿人民币。北向资金本周主要流入电力设备及新能源、计算机、煤炭,流出食品饮料、有色金属、基础化工。

本周,北向资金净买入前十大个股为宁德时代、隆基股份、东方财富、汇川技术、招商银行、药明康德、美的集团、斯达半导、卓胜微、兆易创新;净卖出前十大个股为五粮液、中国平安、贵州茅台、万科A、格力电器、中远海控、合盛硅业、兴业银行、三一重工、洛阳钼业。

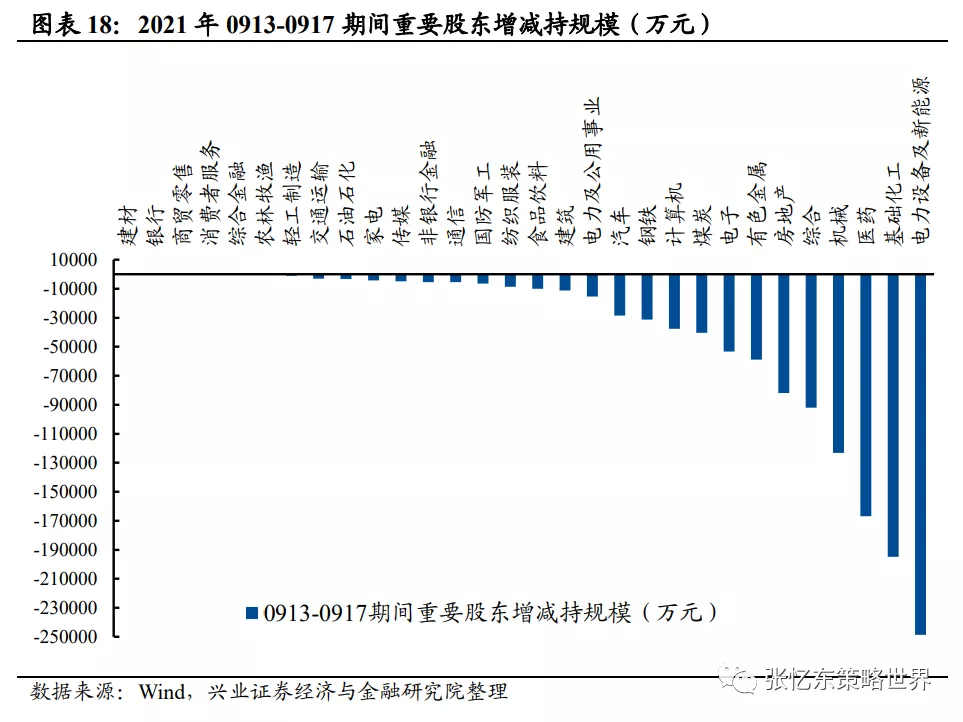

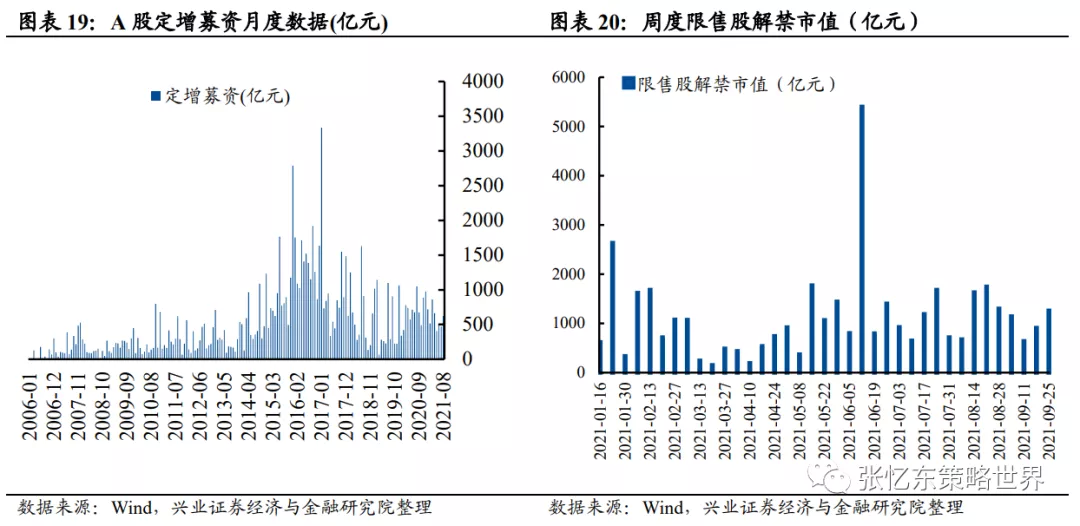

本周重要股东净减持123.7亿元,其中增持约17.4亿元,减持约141.1亿元。减持规模排前三的行业分别为电力设备及新能源、基础化工和医药。限售股解禁市值约906.02亿元,下周解禁约1260.41亿元。

(注:周度前十大个股计算中,单只个股北上净流入 = 每个交易日个股的陆股通持股数量变化*当日均价,其中当日均价定义为当日最高价和最低价的平均值)。

1.4、A股投资者情绪监测

(注,以下“A股”指的是中证流通指数成分股)

换手率:A股周度日均换手率为1.94%,位于2014年以来85.1%分位数水平。

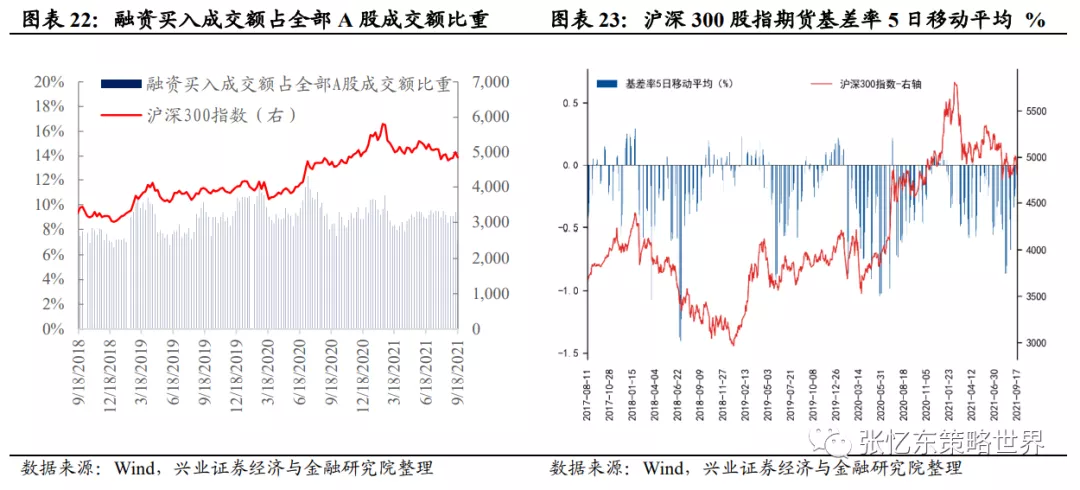

股指期货:本周沪深300股指期货基差率均值为-0.07%。截至9月17日,沪深300股指期货基差率为-0.36%,位于2011以来31%分位数水平。

融资融券:本周融资买入成交额占全部A股成交额比重为7.2%,处于2011年以来的22%分位数水平。

1.5、中国内地市场流动性和债市数据跟踪

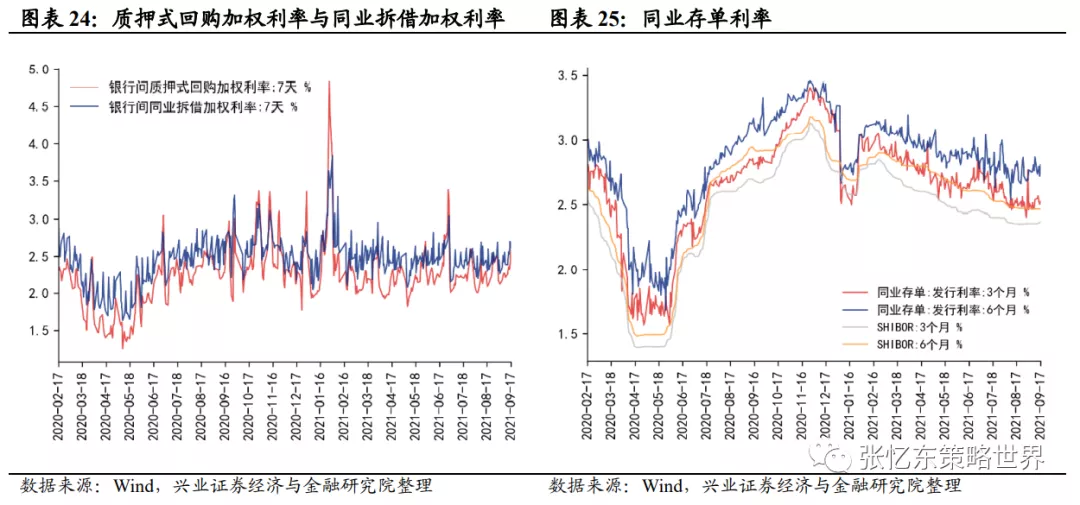

货币市场利率:截至9月17日,相较于上周五,SHIBOR 3个月利率+1.5bp至2.37%,SHIBOR 6个月利率+0.1bp至2.47%;7天银行间质押式回购加权利率+37.2bp至2.58%,7天银行间同业拆借加权利率+21.9bp至2.61%;3个月同业存单利率-1.5bp至2.52%,6个月同业存单利率-6.1bp至2.81%。

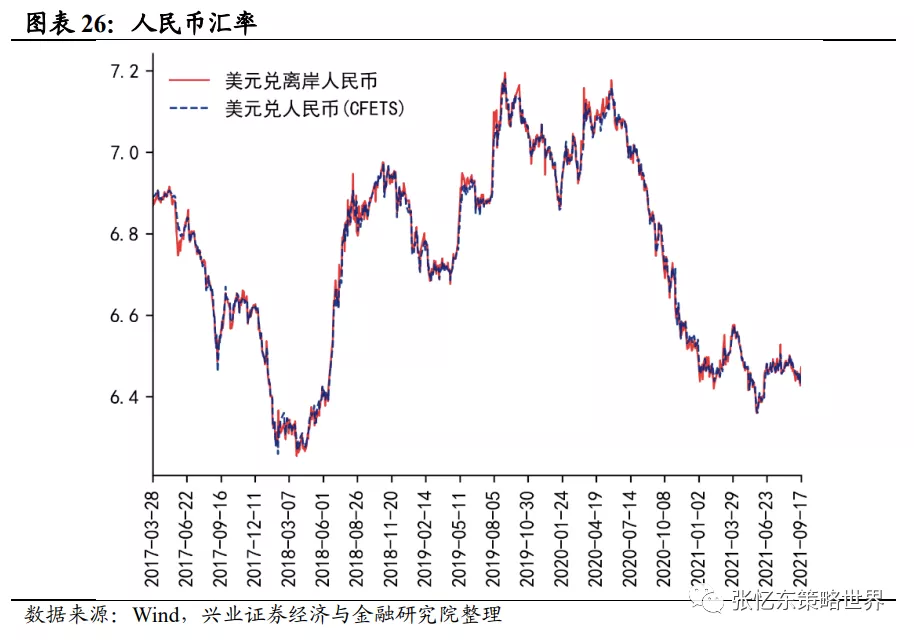

人民币汇率:相较于上周五,本周美元兑离岸人民币汇率涨0.43%,截至9月17日,美元兑离岸人民币汇率为6.4725,美元兑在岸人民币汇率(CFETS)为6.4521。

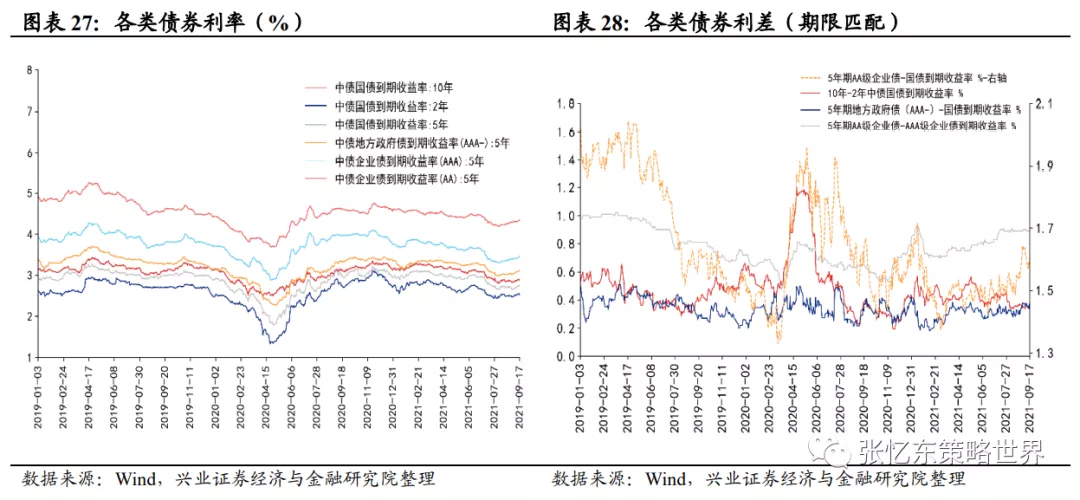

债券市场:截至9月17日,相较于上周五,国债收益:10年期国债到期收益率+1.3bp至2.88%;期限利差:10年-2年中债国债利差为0.36%,+0.3bp;等级利差:5年期AA级与AAA级企业债利差为0.89%,-0.01

bp;信用利差:5年期AA级企业债与国债利差为1.62%,+2.4bp;5年地方政府债(AAA-)-国债到期收益率为0.38%,+0.7bp。

2、港股市场监测(注:本周指的是本周指的是20210913-20210917)

2.1、港股市场表现概览

股指表现:本周港股主要指数均下跌,恒生中型股(跌5.93%)、恒生综合指数(跌4.93%)和恒生指数(跌4.90%)领跌,另外,恒生大型股跌4.80%,恒生国企指数跌4.76%,恒生科技跌4.39%,恒生小型股跌3.90%。行业上,除恒生能源业(涨1.0%)和医疗保健业(涨0.3%)上涨外均下跌。其中,恒生地产建筑业(跌8.6%)、非必需性消费业(跌6.8%)和工业(跌6.0%)领跌。

2.2、港股盈利趋势与估值

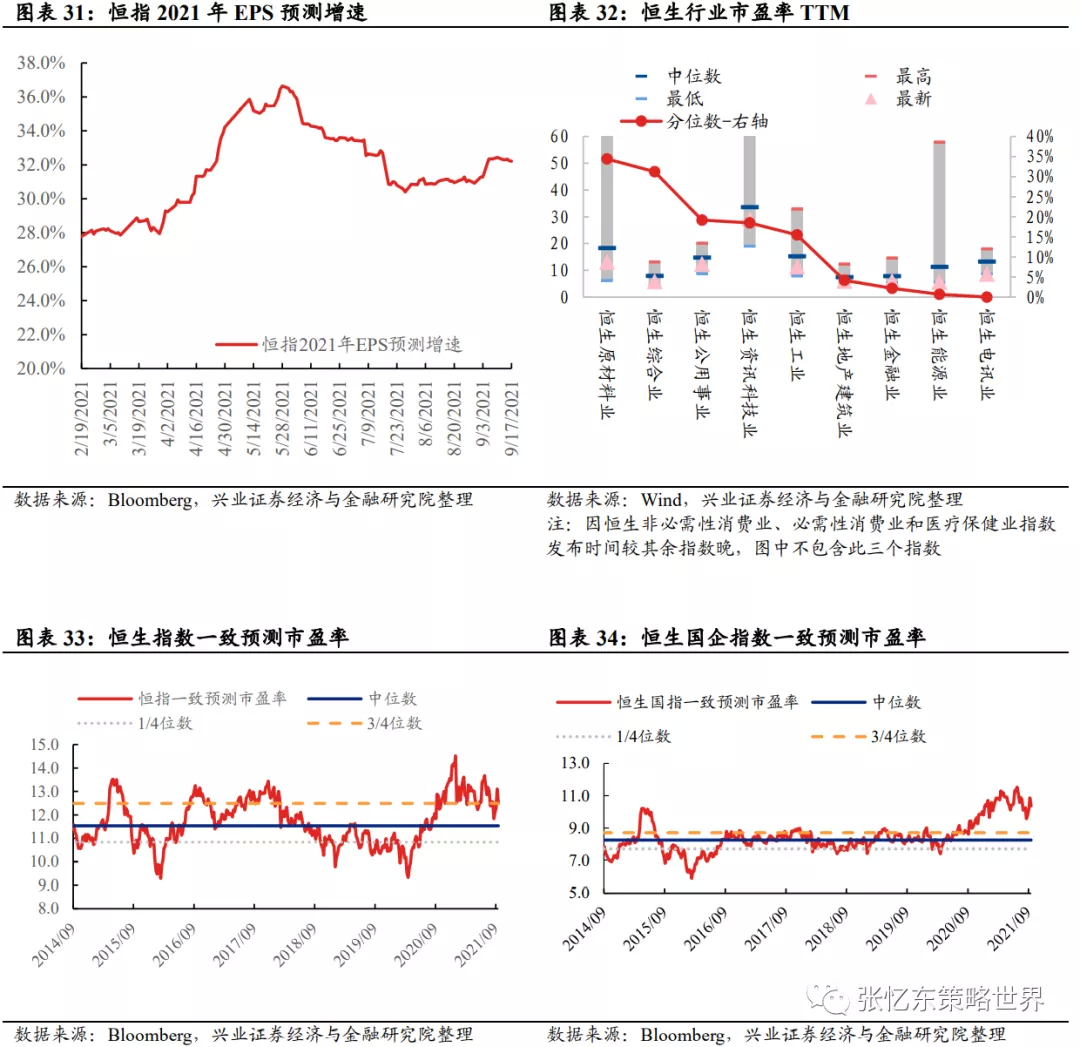

估值水平和盈利增速,截至9月17日:

恒指预测PE(彭博一致预期)为12.5倍,恒生国指预测PE为10.4倍,分别位于2005年以来的55%和65%分位数水平

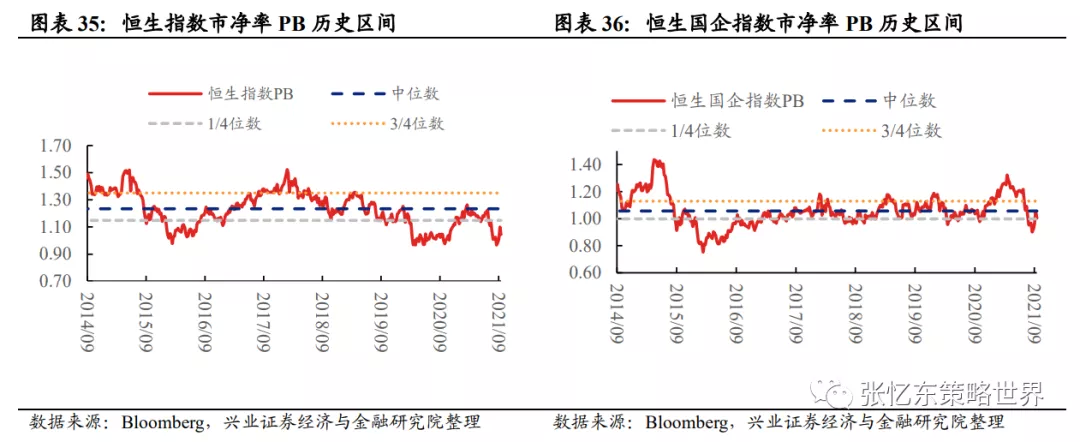

恒生指数市净率水平为1.05倍,恒生国指市净率水平为1.00倍,分别位于2014年以来的12%和27%分位数水平。

恒生指数2021财年一致预测EPS增速为32.2%。截至9月17日,从PE(TTM)的角度,行业估值分位数特征如下:

恒生原材料业(34%)、综合业(31%)、公用事业(19%)、资讯科技业(19%)、工业(16%)、地产建筑业(4%)、金融业(2%)、能源业(低于1%)、电讯业(低于1%)(注:行业括号内百分比数值为2014年以来行业最新市盈率所在分位数)。

2.3、资金流动

港股通资金流向:本周港股通资金净流出20.12亿元人民币,自开通以来累计买入成交净额达18267亿元人民币。从前十大活跃成交个股的数据来看,南向资金主要流入非银行金融、基础化工、计算机,流出轻工制造、餐饮旅游、医药。

南向资金周度净买入前九个股为香港交易所、东岳集团、腾讯控股、中国海洋石油、信达生物、兖州煤业股份、中国神华、中远海控、长城汽车;净卖出前十大个股为药明生物、思摩尔国际、李宁、美团-W、小米集团-W、银河娱乐、比亚迪股份、青岛啤酒股份、中国宏桥、华润啤酒。

本周港股通成交占主板成交金额的比重为11.1%,低于上周的11.8%。截至9月17日,AH溢价指数为143.71,高于上周五收盘的142.14,位于2014年以来的97%分位数水平。

彭博口径下,新兴市场ETF净流入9.4亿美元。

2.4、港股投资者情绪

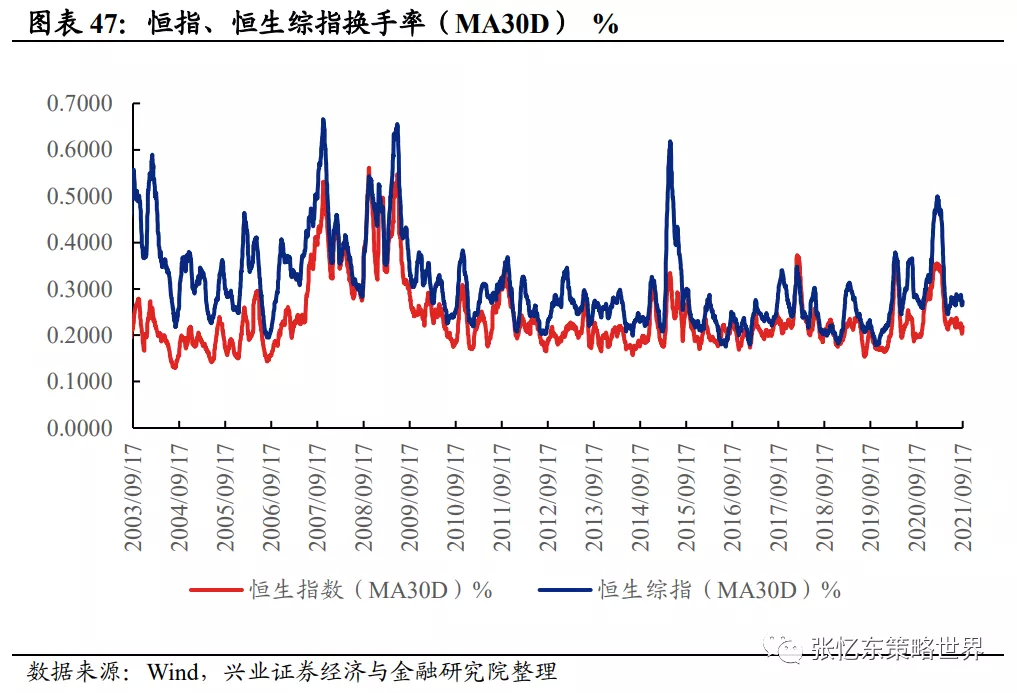

投资者情绪:截至9月17日,恒生波指为24.1,高于上周收盘的19.7,处于2012年以来的87%分位数水平;主板周平均卖空成交比为15.4%,高于上周收盘的13.4%;截至9月17日,恒生综指30日移动平均换手率为0.27%,处于2005年以来的61.4%分位数水平。

2.5、中国香港市场利率汇率跟踪

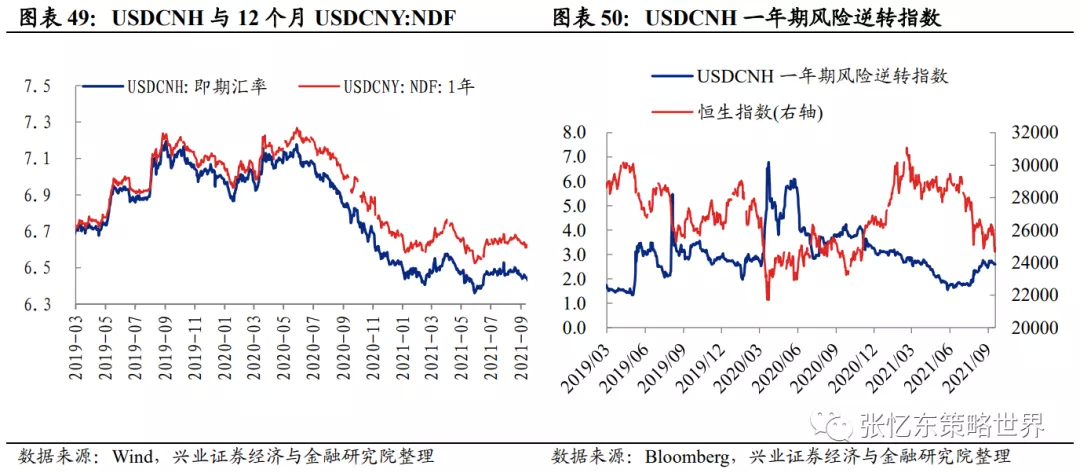

汇率市场:截至9月17日,美元兑港元汇率为7.7828,USDCNH即期汇率为6.4725。USDCNH一年期风险逆转指数为2.60,低于上周收盘的2.67,处于2011年以来的34%分位数水平。

2.6、中资美元债数据跟踪

截至9月17日,相较于上周五收盘:

Markit iBoxx房地产企业中资美元债回报指数跌4.29%,Markit iBoxx金融企业中资美元债回报指数跌1.75%,Markit iBoxx非金融企业中资美元债回报指数跌0.16%。

彭博巴克莱中资美元债到期收益率上升32.4bp,投资级到期收益率上升5.07bp;高收益到期收益率上升111.4bp。

3、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

本文编选自“张忆东策略世界”,智通财经编辑:玉景。

扫码下载智通APP

扫码下载智通APP