中药板块为何突然大涨?

2022年1月初,几乎是在一夜之间,中药成为A股医药中最亮眼的板块。在创新药、CXO大幅下跌的同时,中药独占风光,冰火两重天的行情让不少投资人都一头雾水。中药行业到底发生了什么变化?

一、中药新政策发布,审批政策鼓励和医保支付双重支持

2021年12月30日,国家医保局、中医药管理局发布《关于医保支持中医药传承创新发展的指导意见》,旨在充分发挥医疗保障制度优势,支持中医药传承创新发展。 具体支持措施有以下几点:

1)将中医医药机构纳入医保定点,将“互联网+”中医药服务纳入医保支付范围;2)简化中医新技术新增价格项目审核程序;3)中药饮片在医院销售可顺加高至25%;4)将中药饮片、中成药、医疗机构中药制剂等纳入医保药品目录;5)鼓励各地将疗效确切、体现中医特色优势的中医技术纳入医保支付范围;6)中医医疗服务项目可暂不实行按疾病诊断相关分组(DRG)付费;7)鼓励将中药配方颗粒纳入省级医药集中采购平台挂网交易。

华尔街见闻·见智研究认为:此次政策的鼓励措施从政策和支付两端,给予中药产业极高的激励。尤其在支付端,纳入医保支付的同时暂不纳入DRG付费,药厂在医保支付范围内获得了更灵活的定价空间,属重大利好。

国内医药行业是一个典型的政策驱动型行业,2015年,被称为中国创新药历史上最重要的“44号文”《国务院关于改革药品医疗器械审评审批制度的意见》出台,拉开了中国创新药发展和仿制药规范化的序幕,后来的4+7带量采购更是迫使国内过惯安稳日子的仿制药企纷纷转型创新药研发。这一系列政策,点亮了国内医药行业一二级市场行情。

而在去年,创新药厂集体承压,一方面针对相同靶点的扎堆研发导致激烈的同质化竞争,另一方面进入医保后的降价预期不断攀升。11月,药监局正式下发《以临床价值为导向的抗肿瘤药物临床研发指导原则》,印证了医保局紧盯临床合理用药需求,市场对伪创新的担忧愈发加重。

去年底,市场对创新药医保谈判价格低于预期极度担忧。虽然最终谈判价格符合预期,但降价的忧虑仍然萦绕在医药投资圈。见智研究曾在文章《国内创新药板块为何如此脆弱?|见智研究》中提到,前几年生物科技公司的管线估值方式已被市场抛弃,市场开始转向利润倍数估值,生物科技公司充满泡沫的行情急转直下。此前,市场预期创新药将获得的支付鼓励政策,最终落到中药厂商手中。此背景下,一部分看中政策的医药投资人迅速转向中药板块,也就不足为奇了。

二、关注中药创新药政策及审批进度

2022年1月5日,国家药监局药审中心网站发布《基于“三结合”注册审评证据体系下的沟通交流技术指导原则(征求意见稿)》,征求意见时限为自发布之日起1个月。

意见稿针对在中医药理论、人用经验、临床试验相结合的中药注册审评证据体系(以下简称“三结合”审评证据体系)下研发的中药新药,提出不同注册分类临床方面沟通交流的关键节点、会议资料要求以及关注点,其中包括人用经验数据。

见智研究认为,意见稿突出了人用经验在“三结合”审评证据体系中的关键地位。一直以来,中药人用经验的主要来源是古籍医案、医疗机构制剂及名老中医等专家经验方。随着中药创新监管政策实践落地,业内专家普遍认为,“人用经验”不直接等同于“人用数据”,更不是简单的堆砌病案资料,而是需要通过严谨的论证总结为“人用证据”。因此获取人用经验的过程是逐步探索明确中药复方制剂有效性、安全性特点以及临床价值的过程,其研究可以贯穿药物研发的始终。

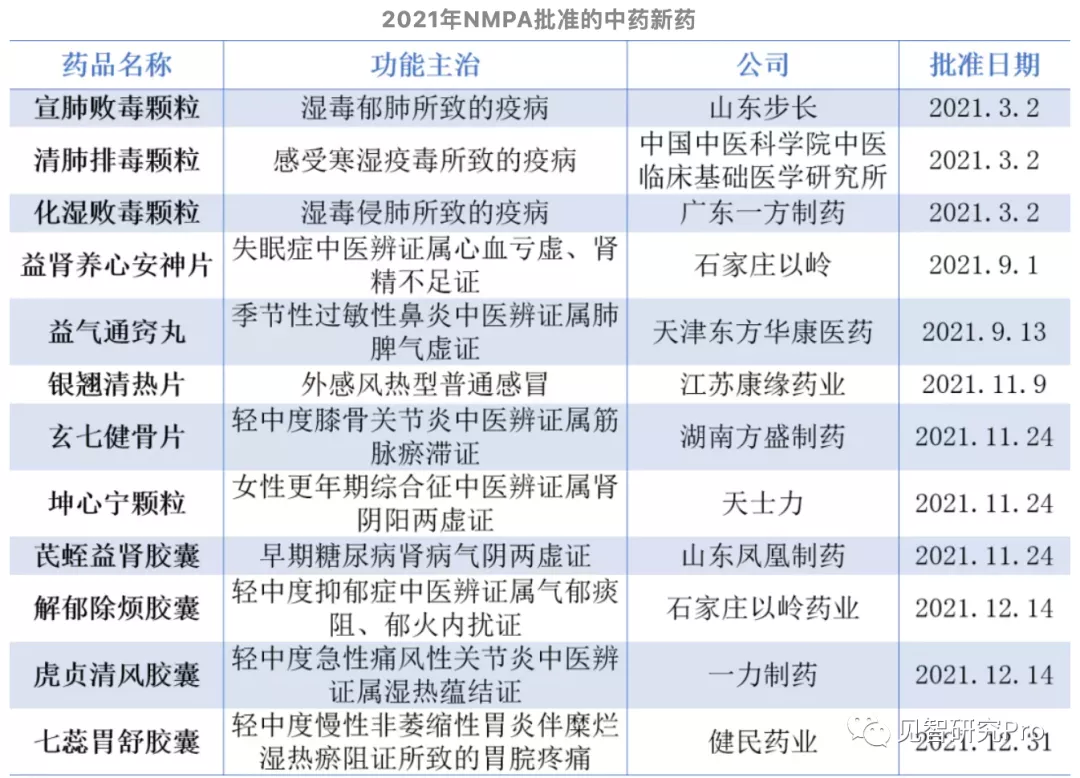

在相关政策鼓励下,2021年共有12款中药新药获NMPA批准,2017年至2020年,每年的中药新药获批数量是1/2/2/3个,去年成为近5年来获批中药新药最多的一年。这些获批的中药创新药品种是在中医临床经验方基础上研制的中药创新药,通过开展随机、双盲、安慰剂平行对照、多中心临床试验,多中心临床研究取得的现代循证证据,获得了药品监管部门的高度认可。

华尔街见闻·见智研究认为,后期中药创新药获批速度如能提高,不排除一些产业链公司会成为市场焦点,例如从事相关中药药理研究、临床试验的服务公司。同时,本身在研产品较多的公司也更能博得市场关注。

三、配方颗粒是最大受益者?

2021年2月10日,国家药监局、国家中医药局、国家卫健委、国家医保局共同发布《关于结束中药配方颗粒试点工作的公告》,并于11月开始施行。配方颗粒的使用终端由二级以上中医院拓展至所有具备中医执业的各级医疗机构,使用范围大大增加,将成为中药细分中大规模放量的板块。

根据浙商证券的测算,由于中药颗粒政策放开,销售端范围拓宽带来的放量将在3-4年达到相对稳定状态,预计市场放量达到相对稳定时中药配方颗粒的使用量将至少达到中药饮片的20-30%,较2021年有2-3倍增长空间。

2020年,中药配方颗粒市场规模约255亿元,中药饮片市场超过2000亿元,按规格折算后中药配方颗粒价格比传统饮片平均高出50%左右,因此可计算出,中药配方颗粒放量达到相对稳定时对应市场规模或达到640-1080亿元。

虽然中药配方颗粒价格普遍较中药饮片高,但医保政策的实施仍为前者发展亮出绿灯。国家医保局发文鼓励将公立医疗机构采购的中药配方颗粒纳入省级医药集中采购平台挂网交易。伴随全国市场医保支付标准的逐步规范,终端支付能力增强将进一步拉动中药配方颗粒的需求增长。

见智研究认为,配方颗粒拥有广阔成长空间和医保支付优势,或将抢占一部分中药饮片市场份额,以上构成其高增长的潜在催化因素。后期需关注业绩验证情况。

四、依托传统经典名方的涨价逻辑,更像奢侈消费品逻辑

安宫牛黄丸是一个极好的例子,其已成为城市实体药房渠道下终端心脑血管中成药第一大品种,2019年超过20亿元,2020年同比增长16.52%,根据相关预测在2021年可突破30亿元大关。

根据相关报道,同仁堂去年4季度下发价格调整通知,安宫牛黄丸(3克*丸/盒)的销售价格从780元提至860元,涨幅约为10%,12月1日开始执行。

华润三九12月7日在互动易回应,近年来整体成本,特别是原材料成本、人力成本等不断上涨。兼顾患者的接受能力和缓解成本的需求,华润三九安宫牛黄丸出厂价今年有所提升。

见智研究认为,中药老字号在群众中的认知度最高,在政策向好的大背景下拥有提价优势。同仁堂近期通过涨价进一步促进了消费者对品牌的认知,构成经典名方同类中的代表。投资逻辑上,依托经典名方的中成药与消费品特别奢侈类消费品有类似之处。需要注意的是,这类公司的市场渗透率已很难进一步大幅提升,涨价是推动其业务发展有限的几种策略。

总的来说,中药行业受到政策利好,板块行情获得一定修复,但中期仍需关注业绩兑现情况。行业的短期波动主要来自资金抱团局面终结和市场应激式调仓,医药作为一个长坡厚雪的赛道,在调整估值被充分消化后,真正具备创新的优秀公司仍然拥有不错的未来。

本文编选自见智研究Pro微信公众号,作者:申思琦,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP