东吴深度研究:培育钻石价格谁说了算?为何会为天然钻石的三分之一?

1. 培育钻石定价体系研究——锚定需求,而非成本

1.1. 价格锚定方式:培育钻石定价锚定天然钻石,是由需求锚定而非成本锚定,价格是渠道商,品牌商和消费者多方博弈的结果

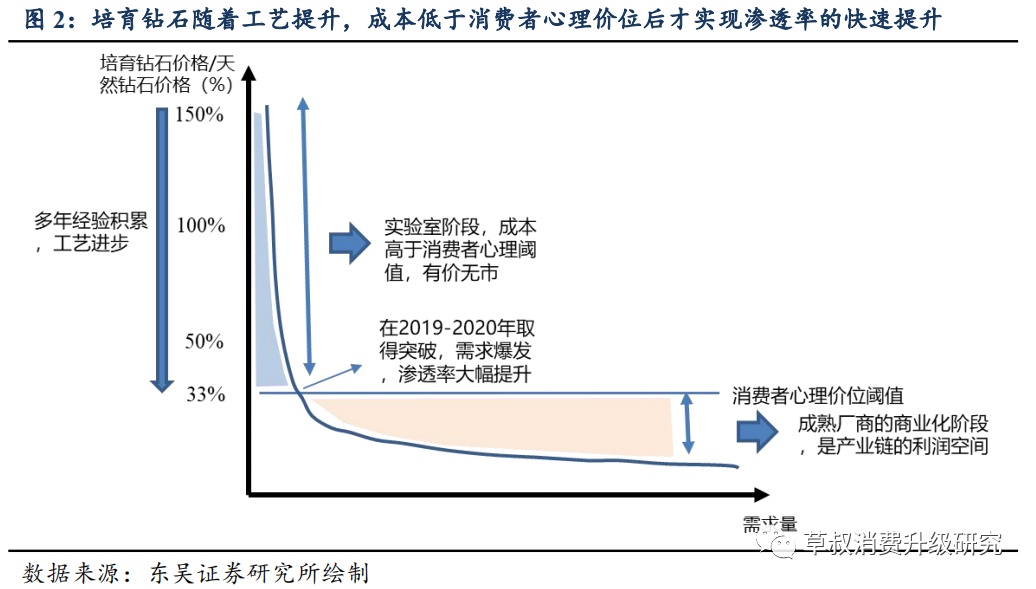

培育钻石很早就实现了实验室阶段的技术突破,但一直没有实现商业化,主要因为早年不够成熟的时候培育钻石的生产成本较高,产出的培育钻石价格接近甚至一度高于天然钻石,随着工艺和技术的进步,直到2019-2020年培育钻石价格开始才逐渐达到消费者的心理价位,使得需求和渗透率快速提升。1953年通用公司首次用高温高压法生产出了培育钻石,20世纪60年代开始CVD法培育钻石也已问世。培育钻石很早就在实验室层面获得了获得技术突破,但真正到消费端培育钻石渗透率快速提升也是2019-2020年才启动的事情。

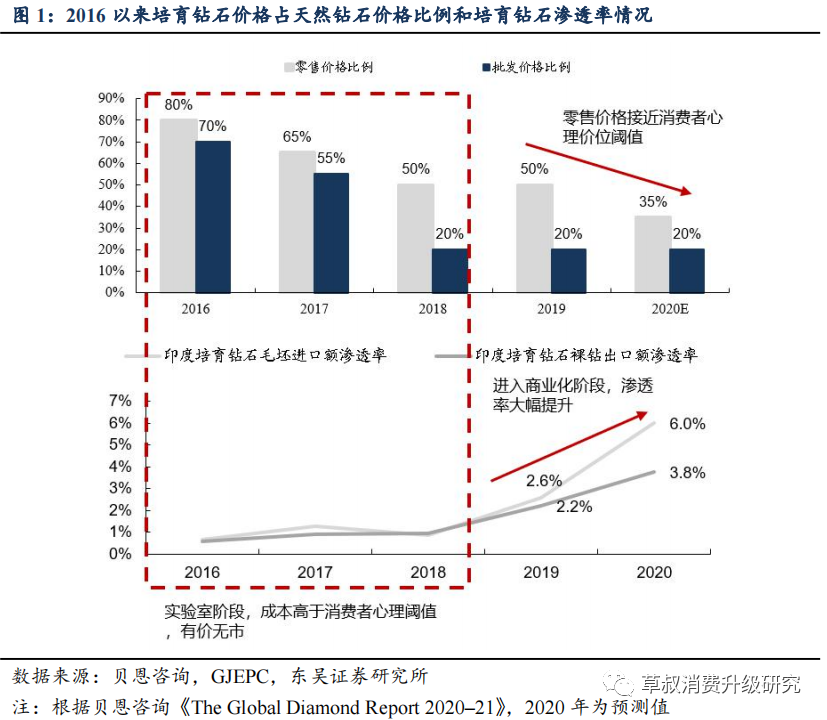

2016年培育钻石的批发价格为天然钻石的70%,零售价格为天然钻石的80%,但这个价格其实属于有价无市的情况,消费者并没有接受这个价格。直到2018年批发价格开始降到天然钻石的20%,零售价格降到天然钻石的50%,上游生产工艺和技术进步下,传导到下游零售端,2018-2020年批发价格比例维持稳定,培育钻石零售价格在2020年降到了天然钻石的35%,达到了消费者的心理价位阈值,才迎来了需求的快速增长。

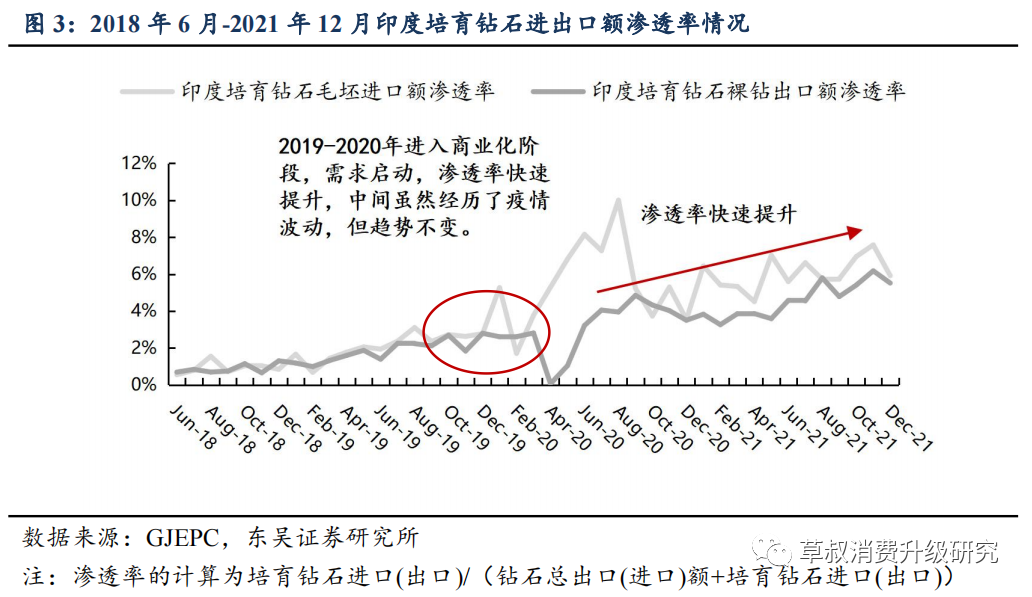

早期培育钻石价格看似较高,其实是属于有价无市的状态,当整体均价到达消费者的心理价位之后才开始需求大幅增长,渗透率快速提升。对比渗透率的情况来看(参考印度培育钻石进出口数据),也是从2019年初开始实现了渗透率稳定在1%以上,2019年底开始实现渗透率快速提升。2018年以前,培育钻石虽然终端价格较高,但是实际上是处于有价无市的状态。供给端来看主要因为工艺还不够成熟,一炉生产中高品级珠宝级的钻石占比较低,使得单颗高品级的钻石成本较高(需承担更多废料的成本损耗),从而使得终端价格也没有办法降下来,整体价格远高于消费者的心理价位阈值,甚至可能比天然钻石的价格都要贵,直到随着多年的经验积累,工艺进步,直到整体均价到达消费者的心理价位之后才开始需求大幅增长,终端渗透率才开始快速提升。

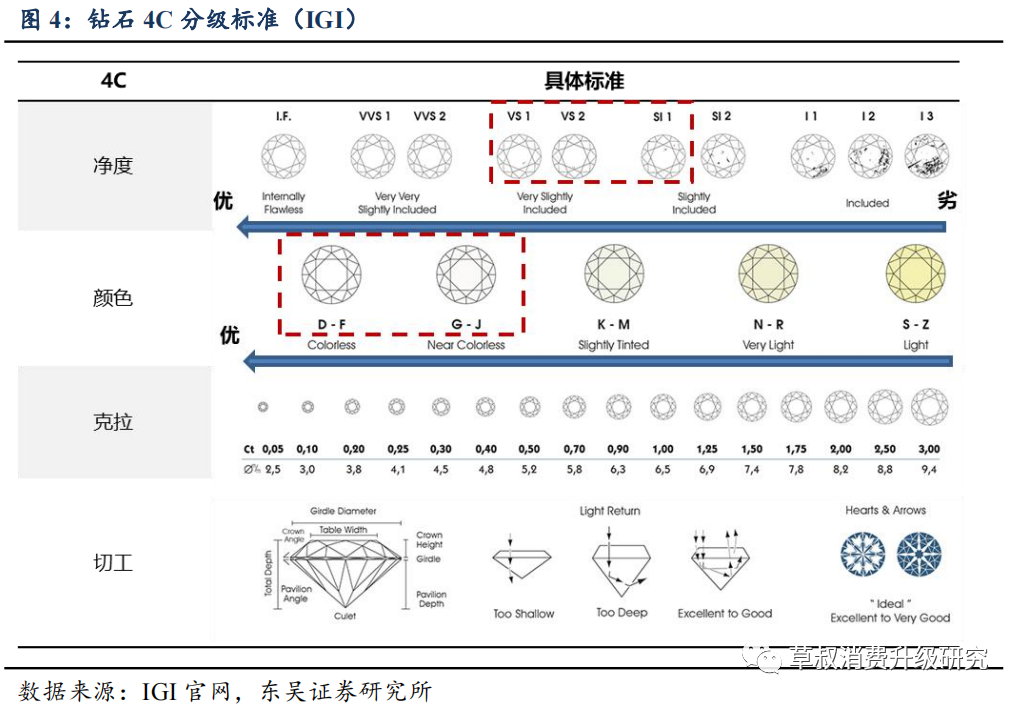

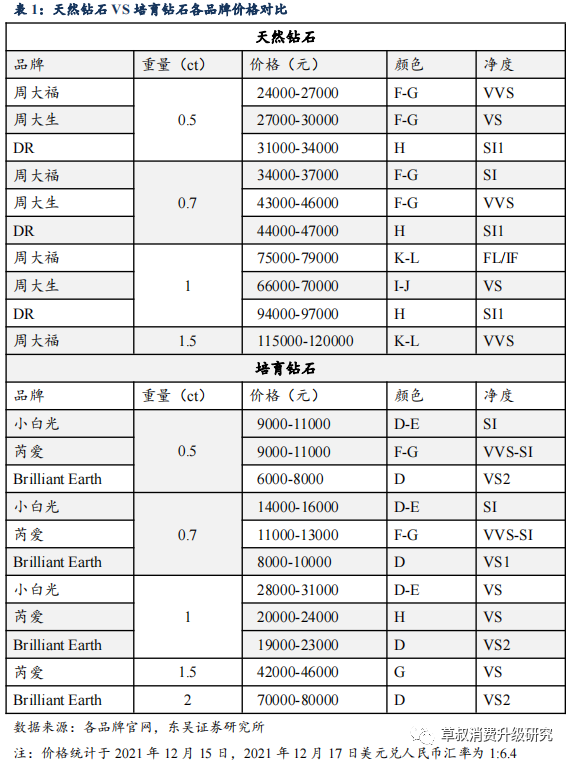

购买培育钻石的动机并不是同品级下价格更便宜,而是同预算下能买的钻石更好。培育钻石和天然钻石同样适用4C标准,各种指标直接可比,净度色度克拉切工指标越好的产品价格越高,越高品级产品的价格提升越是指数级别的。

同等价格下,培育钻石的品级和克拉数更优。根据贝恩数据,2020年培育钻石平均零售价格为天然钻石的35%。我们根据2021年11月官网调研数据,发现1克拉左右的天然钻戒价格大多在7-10万元之间,而培育钻石大多在2-3.5万元之间,终端零售价大致为天然钻石的1/3。

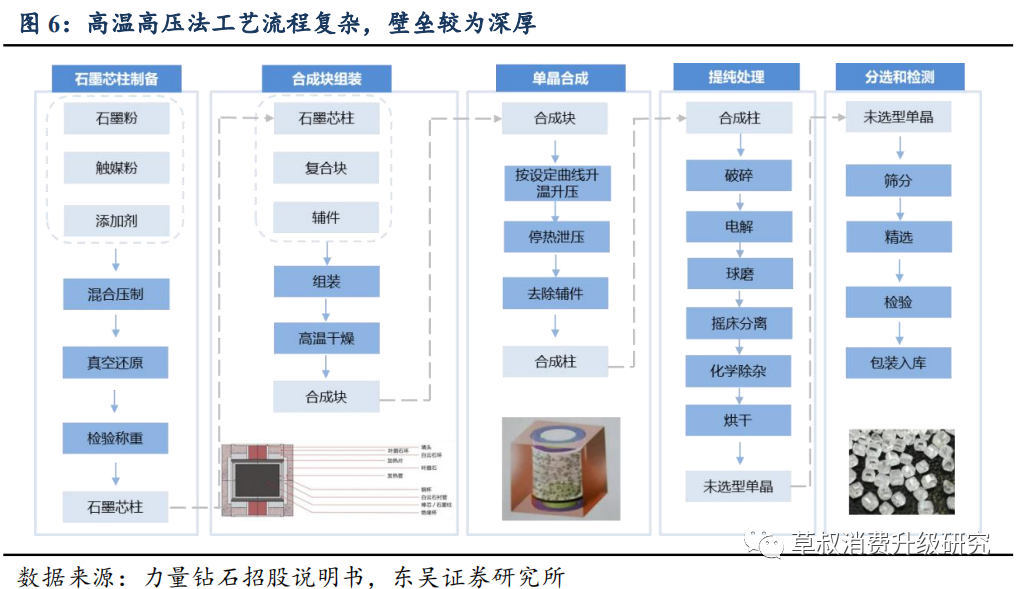

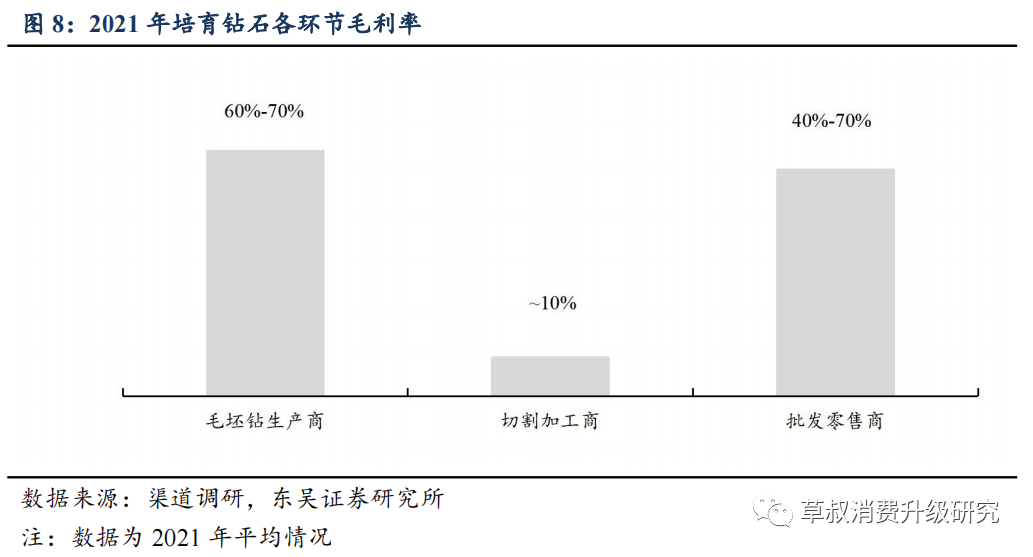

1.2. 高温高压法培育钻石的进入门槛实际较高,上游厂商的工艺壁垒正是其盈利来源

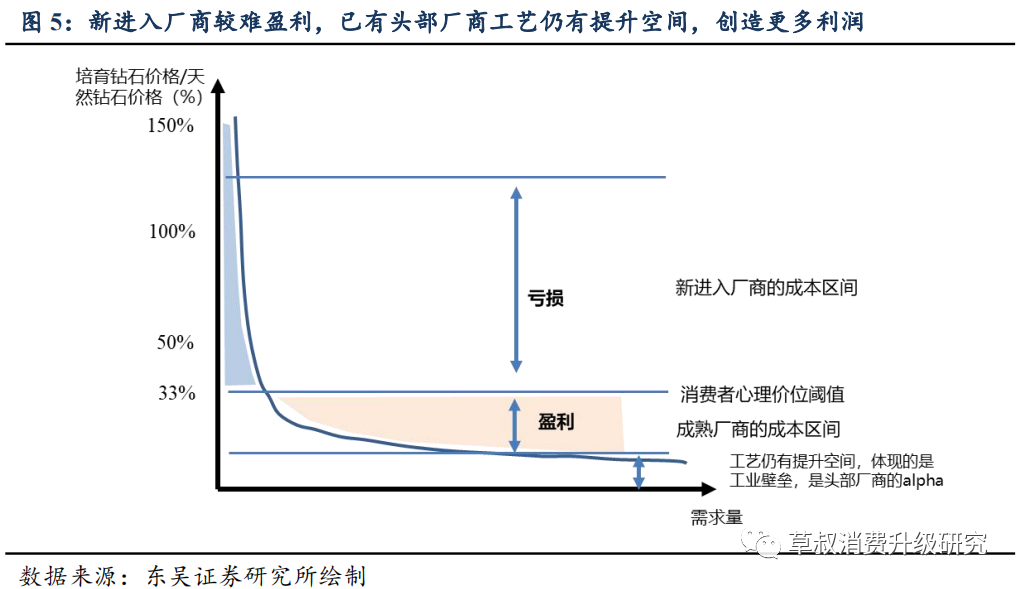

高温高压法培育钻石的进入门槛实际较高,上游厂商的工艺壁垒正是其盈利来源:培育钻石不是口罩,六面顶压机也不是口罩机,产品本身有区分,较高品级的产品的售价呈现出指数级增长,所以培育钻石生产本身存在工艺壁垒,工艺更优的厂商有更强的盈利能力,盈利能力正是来源于更好的工艺和技术,并不是同质化的设备和资金投入,而工艺及技术是需要时间和经验积淀的,也构筑了培育钻石上游厂商的经营壁垒。此外即便是成熟厂商设备投资回收期也需要不短的时间,新进入厂商在工艺技术未达到的情况下,生产出来的产品可能成本价远高于消费者心理价位阈值,较难盈利,回收期更长,因此培育钻石高温高压技术路径上的进入门槛实际较高,使得新进入厂商的动力不强,新进入厂商并不多。而对于头部厂商,工艺仍有进步的空间,用同样的成本,生产更加优质的产品,创造更多利润,这是头部厂商的alpha。

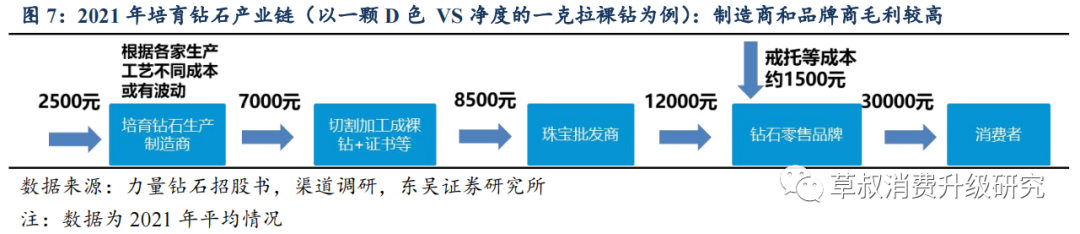

对于批发商而言,培育钻石珠宝批发商环节大多是按批采购,按颗出售,采用包销模式。在高品相裸钻稀缺的背景下,对开发商的资金和资源要求较高,在珠宝商批发环节,大多是根据品相,一批一批采购,而卖给下游则是一颗一颗卖,终端价格是和天然钻石价格锚定的消费者心里价位,是需要品牌输出来建立消费者认知的。

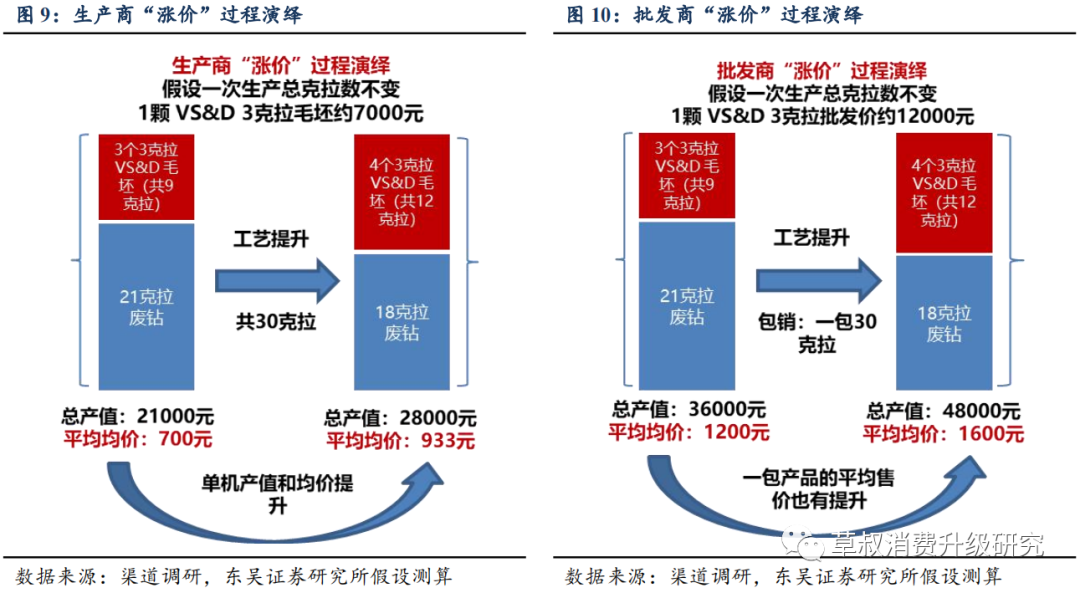

1.3. 工艺提升或带来培育钻石厂商整体均价的提升

未来上游出厂价随着工艺的提升,培育钻石生产商有望迎来持续的“结构性提价”。我们认为未来2-3年培育钻石下游消费仍将保持高景气度,终端来看天然钻石的价格对培育钻石价格有锚定作用,上游厂商的工艺仍在持续提升中,随着出厂产品品相的持续提升,培育钻石生产商有望迎来持续的“结构性提价”。

上游厂商“提价”:本质上是工艺提升的基础上,一次生产的一炉毛坯中高品级钻石占比的提升,带来的平均价格的提升,未来随着工艺还有提升空间,培育钻石生产商将持续迎来“提价”。毛坯钻出厂提价本质上提的不是同品相的价格,而是“平均品相提升”,而这个提价并不压缩中游经销商的利润和下游零售商的利润。提价更多来自于工艺提升下的一次生产的所有钻石的平均价格的提升,现阶段高品级的培育钻石占比比较有限,仍有较大的提升空间,从上市公司报表层面看到未来均价仍有可能是持续上升的。

工艺提升也能带来批发商“涨价”:行业中批发商主要采用的也是包销的模式,即是一次拿一批货(包括好货和次品),以一个打包价计算,因此随着一批货中高品级产品占比的提升,批发商卖给下游时平均单克拉价格也是提升,上游“涨价”并没有挤压中游的利润,批发商同样也享受到了工艺改善带来的红利。

下游零售价格稳定:下游零售端的价格是按照4C标准定价,价格维持稳定,是和天然钻石价格锚定的消费者心里价位,是需要品牌输出来形成消费认知的。

投资建议

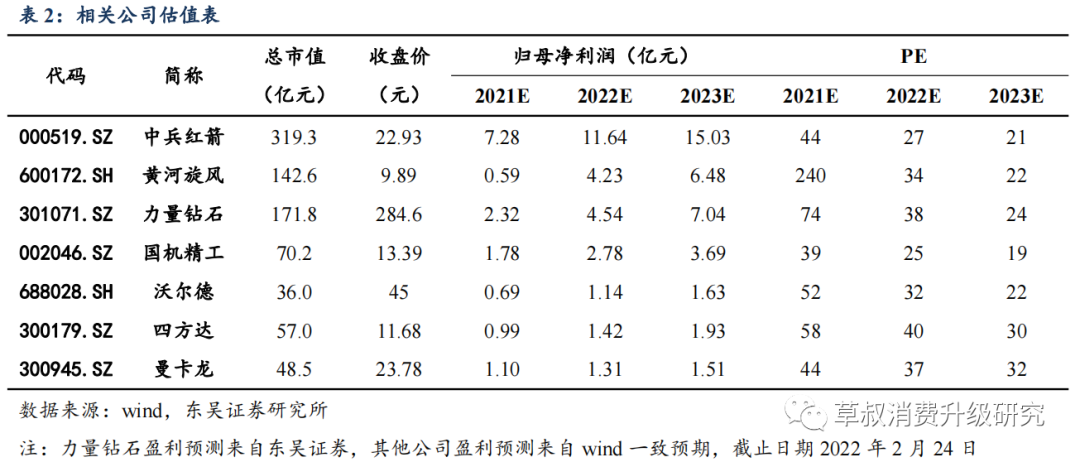

培育钻石价格锚定天然钻石,是渠道商,品牌商和消费者之间博弈出来的结果,培育钻石不是口罩,六面顶压机也不是口罩机,生产本身存在工艺壁垒,从2020年以来基本稳定在培育钻石价格是天然钻石价格的1/3的水平,也是符合消费者心理价位的。未来除了行业Beta外,培育钻石上游制造企业有品相提升,平均价格提升的逻辑,推荐力量钻石(301071.SZ),建议关注中兵红箭(000519.SZ)、黄河旋风(600172.SH)。

风险提示:疫情反复,终端消费景气度下降,市场竞争加剧。

本文编选自东吴证券草叔消费升级研究《培育钻石定价体系研究——锚定需求,而非成本》报告,分析师:吴劲草等,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP