高瑞东:俄乌冲突下,油价如何演绎?

核心观点:

俄乌冲突背景下,欧美制裁俄罗斯能源的风险不断抬升,持续推高油价。根据我们的测算,如果俄乌冲突继续升级,油价可能冲高至120-140美元/桶。如果俄乌谈判进展顺利、冲突缓和,叠加伊朗核协议顺利推进,油价或将见顶回落至80-100美元/桶。

欧美已为俄罗斯能源贸易制裁预留缓冲空间。3月2日,欧盟同意将7家俄罗斯银行排除在SWIFT之外,不包括俄罗斯最大的联邦储蓄银行(Sberbank)、以及主导俄国内天然气、石油等能源交易的俄罗斯天然气工业银行(Gazprombank),为能源贸易制裁留出空间。

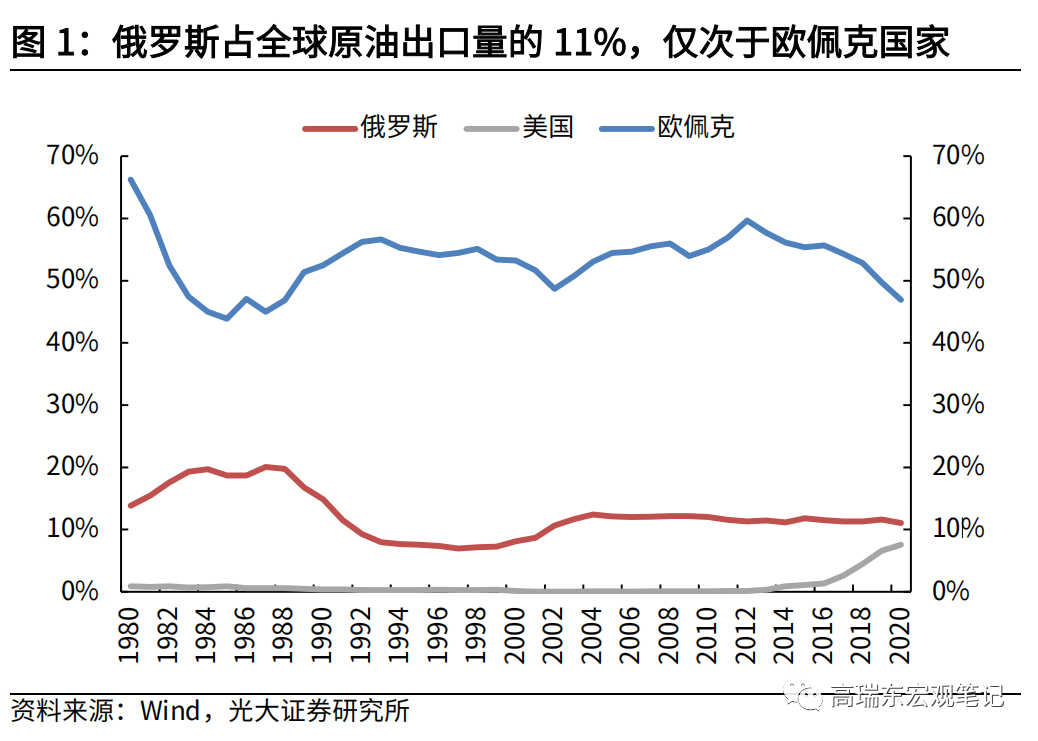

由于欧洲对俄罗斯能源高度依赖,通胀压力限制欧美实质制裁幅度。2020年俄罗斯原油出口465万桶/天,占全球原油出口的11%,其中50%运往欧洲。同时,俄罗斯也是欧洲对原油的第一大进口国,占比为25%。在迎接中期选举、恢复国内经济的诉求下,美国也难以承受持续的高油价环境。

俄罗斯290万桶/天的原油供给岌岌可危。2020年,俄罗斯465万桶/天的原油出口中,对中国和白俄罗斯的出口占比38%,考虑到中国和白俄罗斯已开始使用俄罗斯建立的SPFS系统,可以规避SWIFT制裁风险。剩余62%的俄罗斯原油出口,即对应290万桶/天原油(约占全球原油出口的7%),存在无法跨境交易的风险,其中有80%运往欧洲地区。此外俄罗斯也是全球第二大成品油出口国,2020年,俄罗斯有242万桶/天的成品油出口,约占全球出口量的8.7%。参照俄罗斯原油出口至各国的份额,大约对应150万桶/天的成品油出口面临被制裁风险,这将进一步放大石油供给缺口。

从战争冲突的角度看,若俄乌局势边际好转,油价大概率阶段性见顶。从历次经验看,当战争局势尚未明朗时,油价的上涨不会结束。而当战争全面爆发后,油价往往呈现快速回落。因此油价能否再度冲高,取决于俄乌冲突局势演变是否可控。俄乌第一轮谈判未见成效,双方仍旧僵持不下,局势或将进一步发酵。若未来战事继续升级,油价将保持在110美元/桶以上的高位,存在冲高至120-140美元/桶的可能性。而若俄乌谈判出现好转,油价大概率已经阶段性见顶。

参照美国两次制裁伊朗经验,100万桶/天的原油供给减少大约对应油价上涨18%-24%。我们预计在俄罗斯对欧美原油出口减少20%-80%的情况下,对应全球原油供给将减少58万桶/天-232万桶/天,对应油价上涨10%-56%,即在90美元/桶的基准价格下,对应油价上涨至99-140美元/桶。

原油供需偏紧状态在2022年持续,支撑油价维持高位。现阶段,地缘冲突导致市场情绪波动是影响油价的主线。中长期看,若俄乌冲突不再升级,则原油价格走势将回归至供需平衡点。从供需的角度看,2022年,原油价格因需求回暖但供给受限而大概率保持在80-100美元/桶的范围内。中长期看,美国页岩油产量恢复迟缓,页岩油企业扩产意愿疲软,都是钳制美国页岩油供给、支撑油价的因素。但也需要注意,油价若维持高位,可能触发页岩油企业新一轮资本投入。

风险提示:俄乌冲突持续发酵;国际油价超预期上行。

1、欧洲对俄罗斯能源高度依赖,完全切断俄罗斯SWIFT为小概率事件

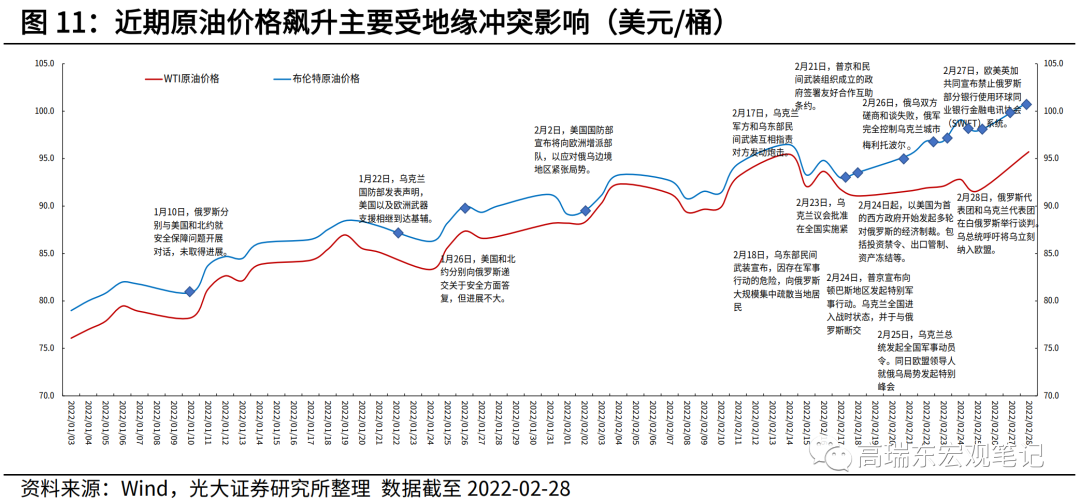

2月以来,俄乌战争局势逐步升级,持续抬升地缘政治风险溢价,避险情绪不断推动油价上涨,布伦特原油价格从90美元/桶,不断上涨至100美元/桶上方。

2月26日,美国、欧盟、英国和加拿大联合推出金融制裁杀手锏,决定将部分俄罗斯银行排除在SWIFT系统之外,引发市场对于未来俄罗斯退出全球原油市场的担忧,进一步加大油价涨幅。截至3月2日,布伦特原油收于每桶112.93美元/桶。

1.1 欧美为俄罗斯能源贸易制裁预留缓冲空间

目前针对俄罗斯的SWIFT制裁进展如何?

3月2日,欧盟同意将7家俄罗斯银行排除在SWIFT之外,为能源贸易制裁留出空间。这七家银行包括俄罗斯第二大银行VTB、Bank Rossiya、Bank Otkritie、Novikombank、Promsvyazbank、Sovcombank、VEB.RF,但不包括俄罗斯最大的联邦储蓄银行(Sberbank),以及主导俄国内天然气、石油等能源交易的俄罗斯天然气工业银行(Gazprombank),一定程度上避免了欧盟和俄罗斯中断能源贸易往来。

欧洲对俄罗斯能源高度依赖,通胀压力限制欧美实质制裁幅度。

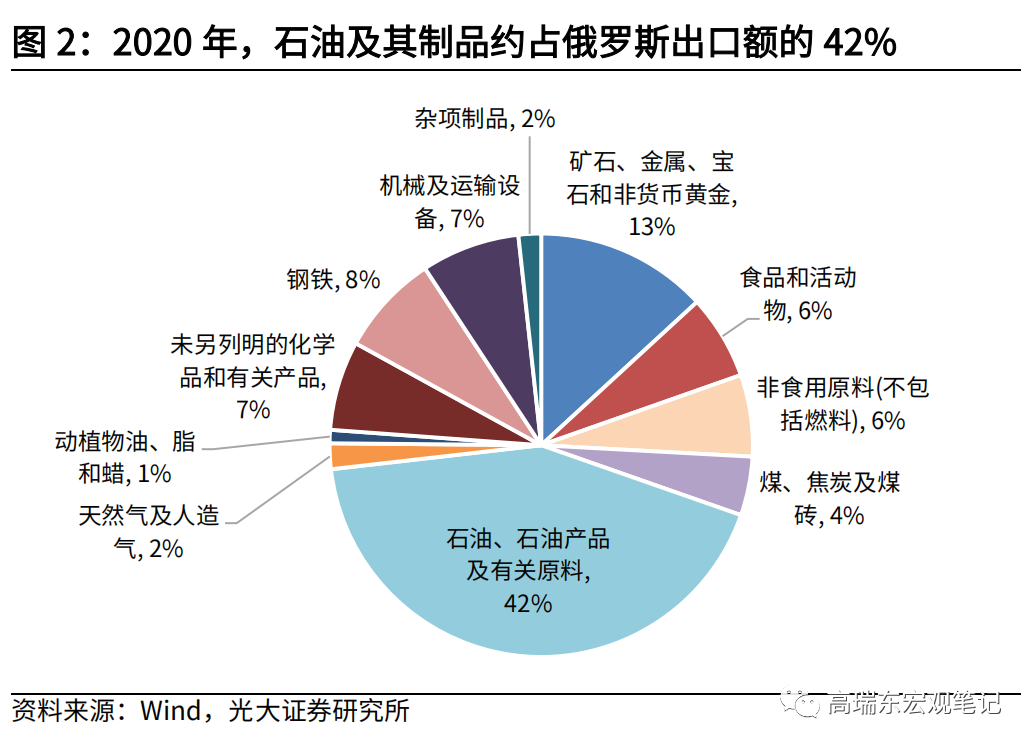

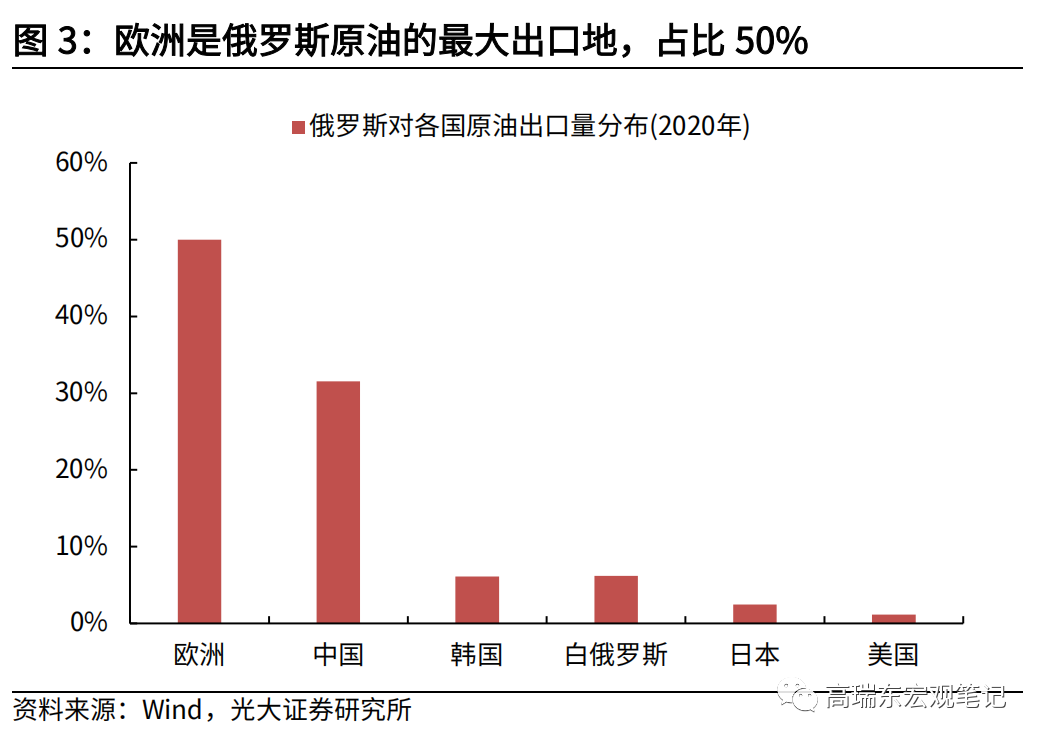

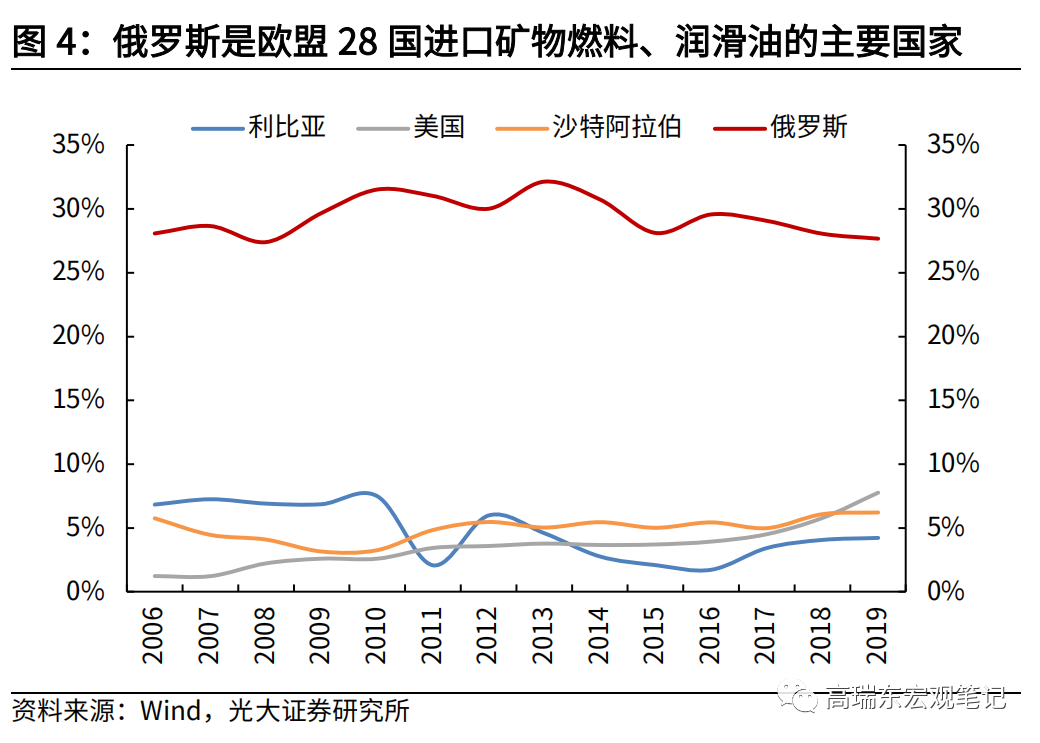

俄罗斯是全球第二大原油生产国,原油产量占全球的13%。同时,俄罗斯也是仅次于OPEC以外的最大原油出口国,2020年俄罗斯日均原油出口465万桶,占全球原油出口的11%,占其本国出口收入的42%。其中,欧洲和中国是俄罗斯原油的两大出口地,2020年分别占俄罗斯原油出口量的50%、32%。同时,欧洲对俄罗斯原油的进口依赖度很高,俄是其第一大原油进口地。2020年欧洲从全球进口原油476百万吨,其中自俄罗斯进口原油119百万吨,占比为25%。

可见,俄罗斯与欧洲在原油贸易领域高度依赖,欧洲切断与俄罗斯的能源贸易属于“杀敌一千、自损八百”的行为。除非俄乌形势失控,否则针对俄罗斯的能源制裁难以持续。

同时,美国也难以承受持续的高油价环境。一方面,美国1月CPI同比高达7.5%,为1982年以来最高水平,通胀高企对拜登支持率已经形成较大压力,在迎战11月中期选举的背景下,拜登会不遗余力地控制油价上行对通胀的影响。另一方面,在美国经济增长预期下行的背景下,高油价抬升通胀压力,或导致美联储被收紧政策,不利于美国经济修复。

1.2 俄罗斯290万桶/天的原油供给岌岌可危

尽管金融制裁尚未落地,但近期俄罗斯原油价格已经出现大幅贴水,反映出俄罗斯出口贸易已经受到一定影响。2月24日,俄乌冲突发生后,各国炼油商、贸易商和石油巨头纷纷避开俄罗斯,担心可能不慎违反某些制裁措施。2月28日,加拿大宣布,将禁止从俄罗斯进口原油;欧盟国家正在考虑禁止俄罗斯船只进入欧盟港口;3月2日,据路透社报道,俄罗斯乌拉尔石油等级较全球主要指标布兰特原油的贴水超过18美元。

在极端情况下,随着SWIFT制裁落地,如果俄罗斯与欧美的能源贸易全部中断,俄罗斯大约有290万桶/天的原油出口面临风险,约占全球原油出口的7%。

2020年,俄罗斯有465万桶/天的原油出口,其中对中国和白俄罗斯的出口量分别为147万桶/天、29万桶/天,共计占俄罗斯全部原油出口的38%。考虑到中国和白俄罗斯的金融机构已经开始使用俄罗斯建立的SPFS系统,可以规避SWIFT制裁的风险,那么我们首先将这部分体量排除在受制裁范围之内。这也意味着,俄罗斯原油出口的62%,即对应290万桶原油出口存在无法跨境交易的风险,其中有80%运往欧洲地区。

此外俄罗斯也是全球第二大成品油出口国,2020年,俄罗斯有242万桶/天的成品油出口,约占全球出口量的8.7%。参照俄罗斯原油出口至各国的份额,大约对应150万桶/天的成品油出口面临被制裁风险,这将进一步放大石油供给缺口。

2、 俄乌局势演变将决定油价的方向

2.1 从战争冲突的角度看,若俄乌局势不再恶化,油价大概率阶段性见顶

从战争的角度来看,当局势尚未明朗时,油价的上涨不会结束。而当战争全面爆发后,油价往往呈现快速回落。从历史经验看,地缘政治风险引发的油价涨幅多数介于20%-30%。

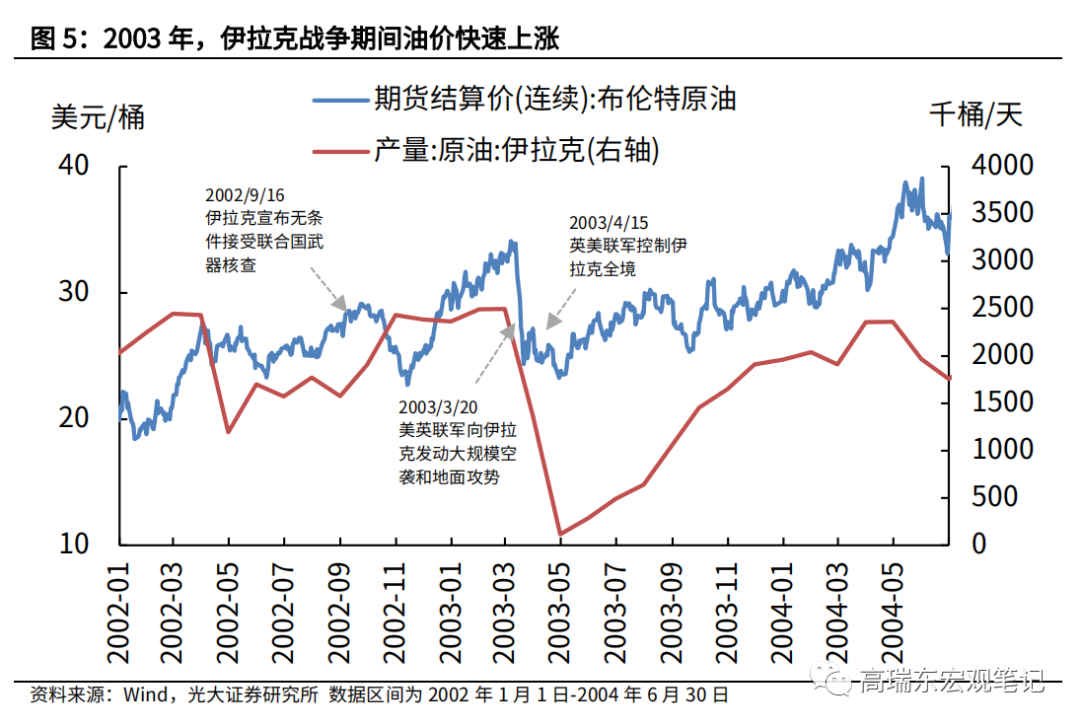

1)2003年:伊拉克战争

由于伊拉克拥有全球第三大石油储备,伊拉克战争发生前夕,国际油价持续上涨,但当战争爆发后,油价开始下跌,回归至战前的价格水平。

2002年9月16日,伊拉克宣布无条件接受联合国武器核查,布伦特原油价格在6个月内持续上涨,自2002年9月中旬的28.5美元/桶最高上涨至2003年3月初的34.1美元/桶,涨幅为20%。2003年3月20日,英美联军向伊拉克发动大规模空袭时,原油价格已经回落至25.5美元/桶。伊拉克战争期间(2003年3-4月),2个月内伊拉克原油产量共减少238万桶/天,直至2003年11月才基本恢复正常。

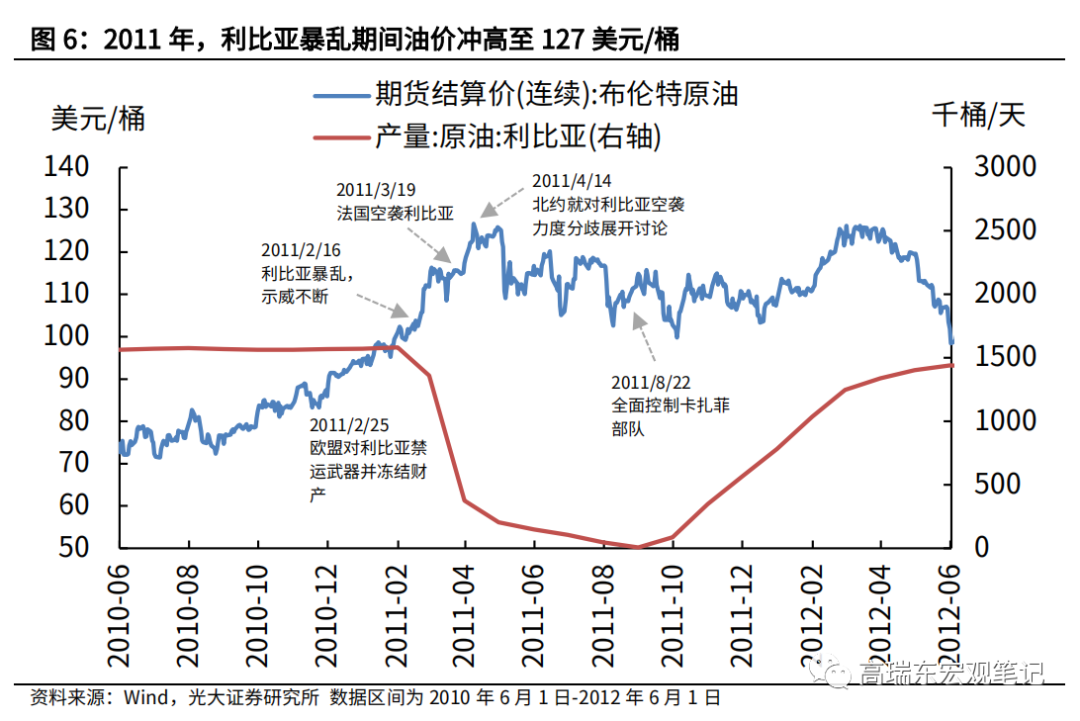

2)2011年:利比亚暴乱

2011年2月16日,利比亚发生暴乱,作为OPEC第八大石油生产国,利比亚政局动荡持续推高油价。2011年3月19日至31日,法国、美国、英国等国组成的多国部队空袭利比亚,导致其原油供应中断,当月原油产量减少100万桶/天。期间,布伦特原油价格自2月26日的103.8美元/桶,持续上涨至4月13日的126.7美元/桶。4月14日,由于各国对利比亚军事打击力度分歧较大,油价开始筑顶回落,直至2011年8月22日,全面控制卡扎菲部队后,油价已经恢复至暴乱前水平。

未来油价能否再度冲高,取决于俄乌冲突局势演变是否可控。目前来看,由于俄乌第一轮谈判未见成效,双方仍旧僵持不下,局势有进一步发酵的可能性。若未来俄乌战事继续升级,油价将保持在110美元/桶以上的高位,存在冲高至120-140美元/桶的可能性。而若俄乌谈判出现好转,油价大概率已经阶段性见顶。

2.2 从原油出口制裁角度看,油价上涨难以持续,大概率回落至80-100美元/桶

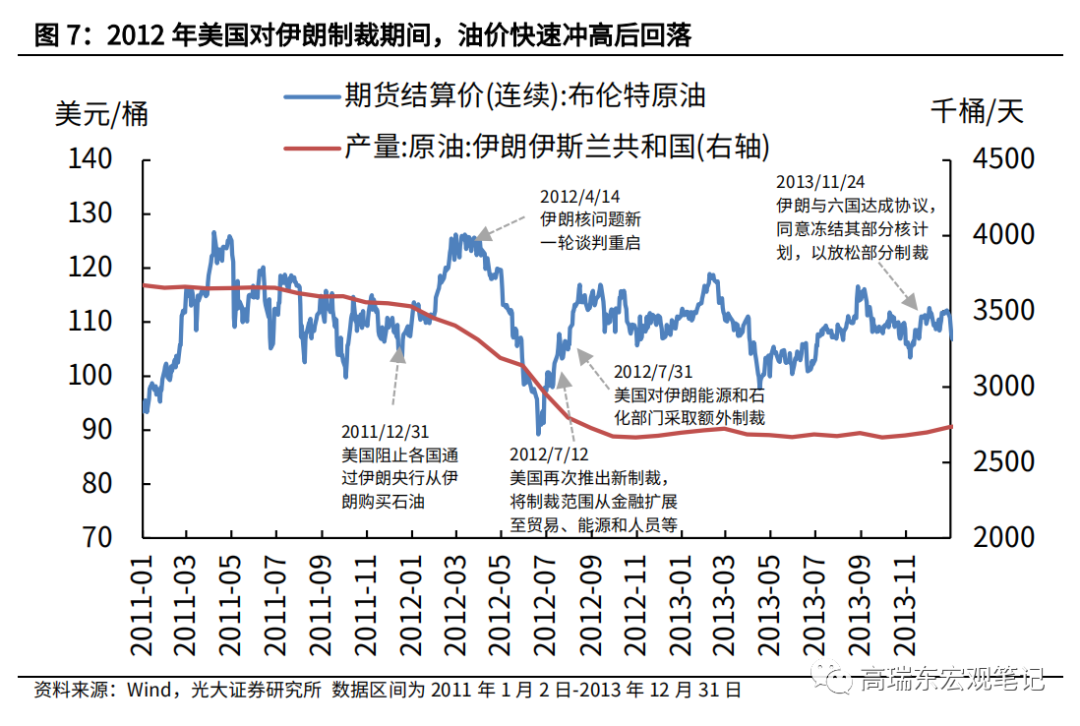

回顾2012、2018年美国两次通过SWIFT制裁伊朗的经验,制裁期间,伊朗原油出口分别减少146万桶/天、172万桶/天,期间油价分别上涨17%、15%。当制裁风险弱化时,油价便开始下跌。

第一次制裁:2011年12月31日,美国提出,自2012年6月28日起,如果某个国家的金融机构继续通过伊朗央行从伊朗购买石油,美国就切断该国所有金融机构与美国银行体系的联系。

此后,布伦特原油价格自112美元/桶持续上涨至126美元/桶。2012年4月14日,随着伊朗核问题新一轮谈判重启的消息放出,原油价格开始回落。2012年7月12日,美国财政部再次推出新制裁措施,将制裁范围从金融扩展至贸易、能源和人员等多个领域,但此后油价也仅保持在制裁前水平。

第二次制裁:2018年5月8日,美国宣布重启对伊朗全面制裁,此后布伦特原油价格自75美元/桶上涨至86美元/桶。2018年10月初,由于伊朗石油禁运豁免了部分国家,导致制裁力度不及市场预期,原油价格开始回落。2018年11月4日,美国全面恢复了包括石油制裁在内的对伊的次级制裁,此时油价已经回落至73美元/桶。

以上述两次伊朗原油制裁为参照,100万桶/天的原油供给减少大约对应油价上涨12%。相较于伊朗,俄罗斯在全球能源贸易领域的地位难以取代,原油潜在的制裁风险对市场带来的冲击更大,并且在当前原油低库存环境下,进一步加深价格的弹性。

自2月26日,美欧决定对俄罗斯实行SWFIT制裁后,布伦特原油价格连续3日上涨,从96美元/桶持续上涨至110美元/桶上方,涨幅最高接近18%。对于俄罗斯此次面临的原油制裁风险,我们给定1.5-2倍的弹性系数,即100万桶/天的原油供给减少大约对应油价上涨18%-24%。

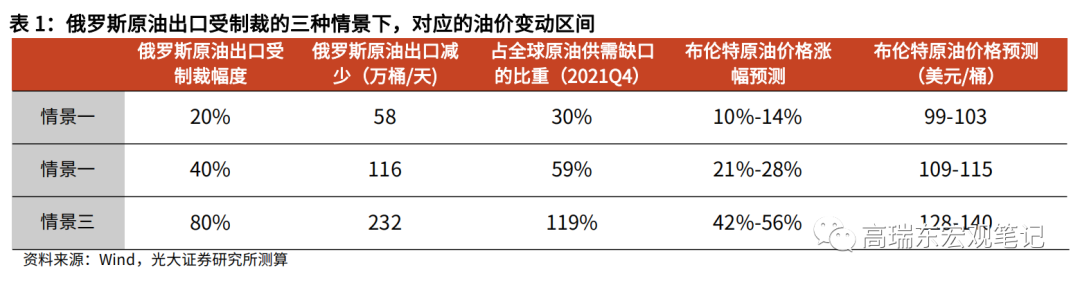

针对此次俄罗斯原油出口制裁风险,我们给定三种情景假设,在俄罗斯原油出口减少20%、40%、80%的情况,对应全球原油供给将减少58万桶/天、116万桶/天、232万桶/天,在1.5-2倍的弹性系数下,对应油价上涨10%-56%,假定90美元/桶为基准价格,对应油价上涨至99-140美元/桶。

而面对金融制裁带来的高油价风险,目前欧美主要有两类应对方式。

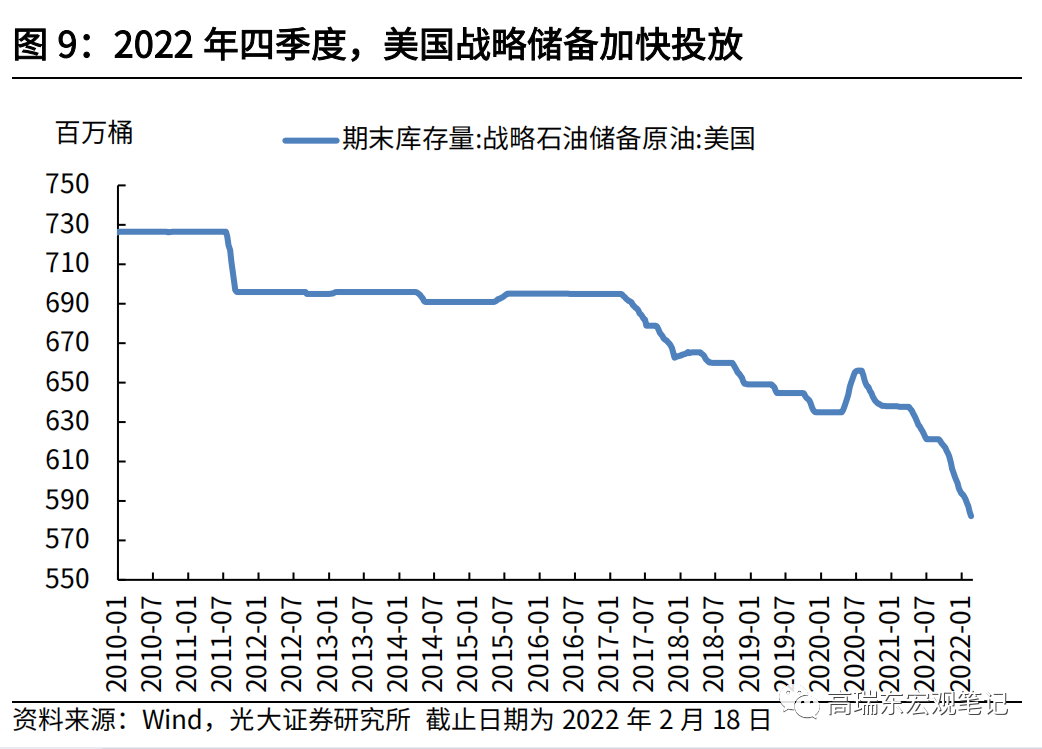

一是,投放原油战略储备。目前,IEA成员国已经同意投放6000万桶原油战略储备,参照2021年12月以来美国投放3000万桶石油储备的节奏,我们假定将在2-3个月内投放完毕,对应每天投放67-100万桶原油。

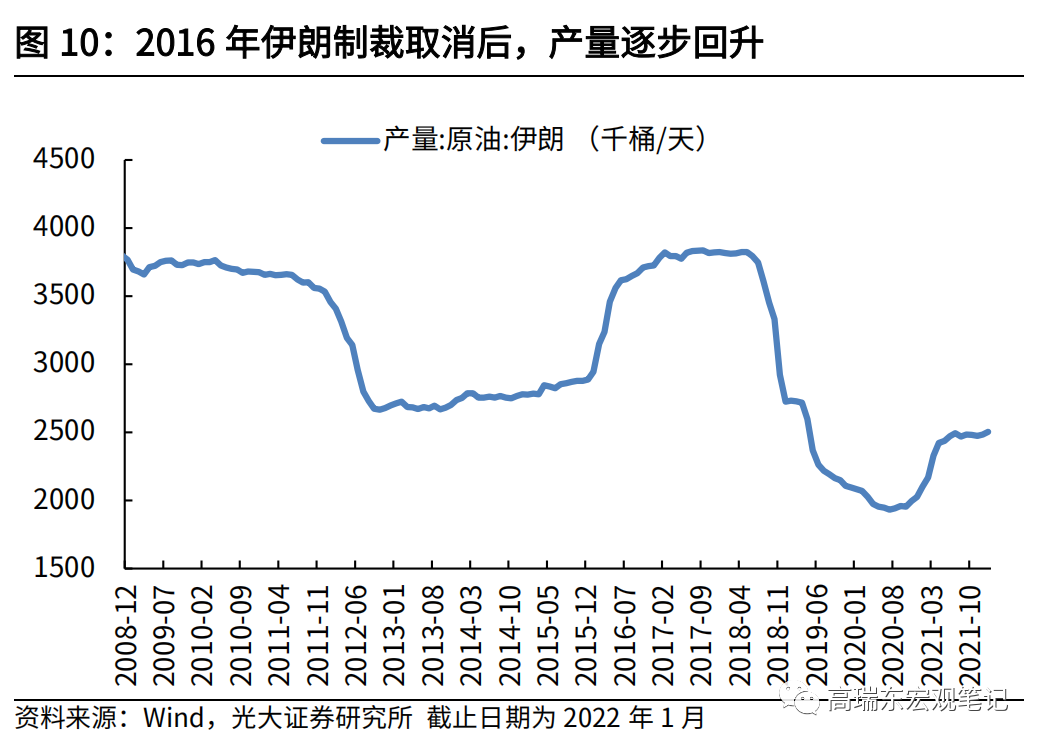

二是,加快美伊谈判进程,推动伊朗重返原油市场。若伊朗重返原油市场,将额外释放130万桶/天的原油供给。但原油供给恢复并不是一蹴而就的,参照2016年伊朗制裁解除后,其半年左右才基本恢复至正常产量。

若考虑到欧美释放的潜在原油供给,则未来3个月内原油供给缺口将收敛至100万桶以内,对应油价上涨18%-24%,油价介于106-112美元/桶。

在对俄罗斯原油出口制裁幅度达20%-40%的情况下,通过短期内投放战略原油储备,可以保证在未来2-3月内,原油供给基本不受影响。而当对俄罗斯原油出口制裁幅度达80%的话,即便是加快推动伊朗重返原油市场,也难以弥补未来3个月原油供给的缺口。即每天232万桶的原油供给缺口,需要伊朗原油顺利释放130万桶/天的产量,各国也需要持续投放战略储备,以维持每天100万桶原油供给。

从上述分析可以得出两个结论,一是,考虑到当前OPEC提高增产计划的意愿不足,欧美实际上控制油价的手段有限,在其难以持续承受高油价的背景下,对俄罗斯的能源制裁力度或有限。二是,若未来俄乌冲突局势缓和、欧美对俄罗斯原油制裁可控,油价上涨行情难以持续,大概率回落至80-100美元/桶。

进一步而言,尽管俄乌冲突推动原油价格飙升,推升通胀压力,但短期内,对美联储货币政策影响有限。

俄乌冲突引发原油价格上涨,引发市场对美国通胀的担忧,但美联储主席鲍威尔在3月2日国会听证会上明确表示,3月加息25bp应该是合适的。我们维持加息前置,3月加息25bp,下半年加息节奏放缓的观点。

一方面,本次油价上行主要为情绪面推动,而非基本面导致,因此,在地缘冲突持续性不强的背景下,市场情绪修复的过程即油价回归至供需平衡点的过程,对通胀没有可持续地支撑。另一方面,俄乌冲突对美国经济的影响高度不确定,在美国经济前景面临下行压力的背景下, 美联储货币政策将对经济数据做出更灵活地应对,而不会完全基于对通胀的考虑。

3、从原油供需基本面的角度看,地缘冲突解除后,原油价格下行空间有限

现阶段,地缘冲突导致市场情绪波动是影响油价的主线,随着冲突的持续,其对市场的影响将逐渐趋弱,原油价格走势将回归至供需平衡点。若不考虑地缘冲突,从原油供需的角度看,2022年,原油价格因需求回暖但供给受限而大概率保持在80-100美元/桶的范围内。

中长期看,因原油价格持续低迷,叠加拜登的新能源政策,导致美国页岩油产量恢复迟缓,原油产量及活跃钻机数量修复不及预期,页岩油企业扩产意愿疲软。这些大概率长期钳制美国页岩油供给、持续支撑油价。

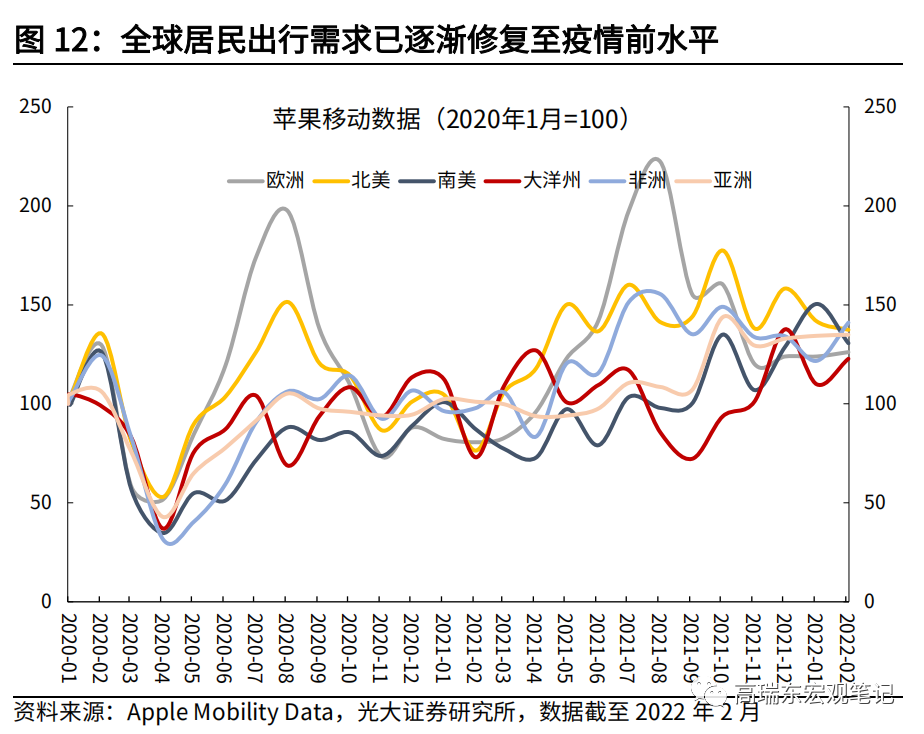

首先,需求端方面,随着后疫情时代的到来,加之全球疫苗接种率进一步提升,全球能源需求逐步回暖,2022年有望恢复至疫情前水平,提振原油需求预期。

从定性的角度来看,2月以来,奥密克戎在全球蔓延已明显放缓,欧美国家相继放开防疫与入境管控。另外,疫苗接种率的提升和特效药加速获批上市,进一步加速全球开放的进程。截至2月27日,全球完全接种率达到56.2%,接种1剂疫苗的人数已经达到63.4%。苹果移动数据显示,全球居民出行需求也大致回到疫情前水平。向前看,我们认为,奥密克戎对全球开放的阻碍或将在2022年二季度逐步消散,支撑全球原油需求的预期。

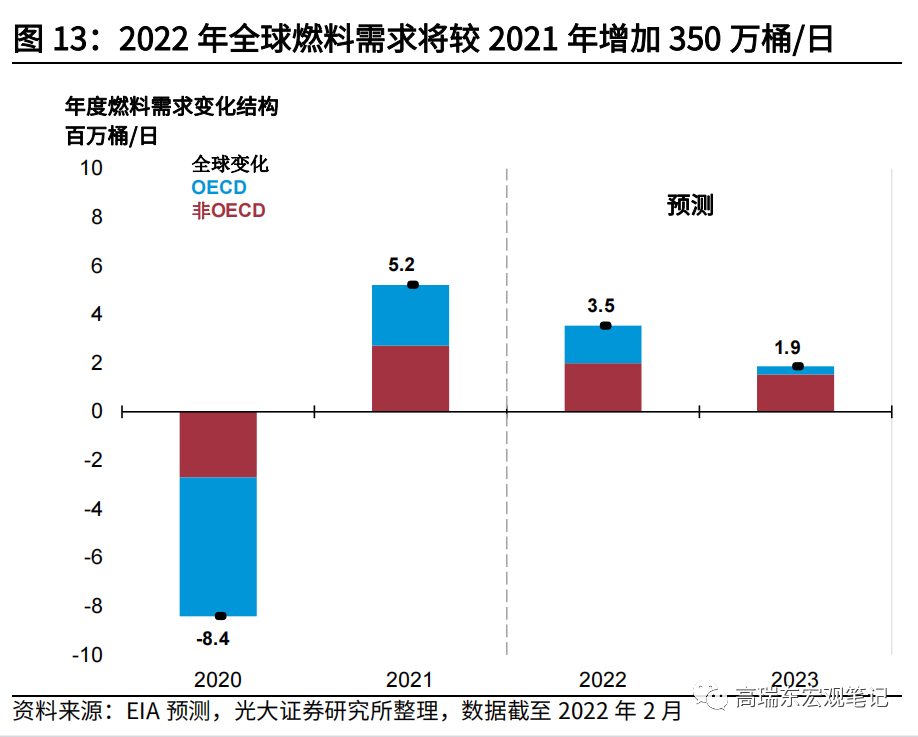

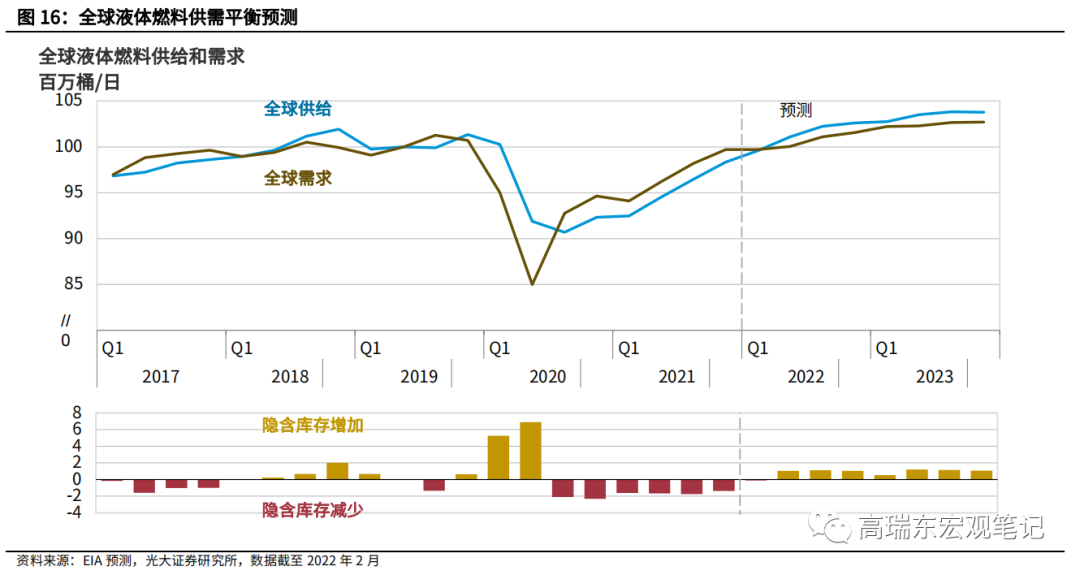

从定量的角度看,全球能源信息署IEA和美国能源署EIA最新报告中,均大幅上调全球原油需求预期,主要受中国(石化)和沙特阿拉伯(液化石油气)需求所驱动。美国能源信息署EIA在2月发布的能源报告也预计,2022年全球石油和液体燃料需求将较2021年增加350万桶/日,达到1.006亿桶/日。

其次,从供给的角度来看,短期看,随着OPEC+供给抬升叠加美国原油产量上行,供给压力可能在2022年下半年逐步缓解。全球能源署IEA在2月发布报告表示,1月全球石油供给升至9870万桶/日,全球石油供给增量在2022年能达到630万桶/日,超出预期的全球原油需求量。其中,非OPEC+国家贡献200万桶/日,OPEC+成员国在完全恢复供给的情况下将额外贡献430万桶/日。

然而,中长期看,美国页岩油产量恢复迟缓,原油产量及活跃钻机数量修复不及预期,页岩油企业扩产意愿疲软,都是钳制美国页岩油供给、支撑油价的因素。

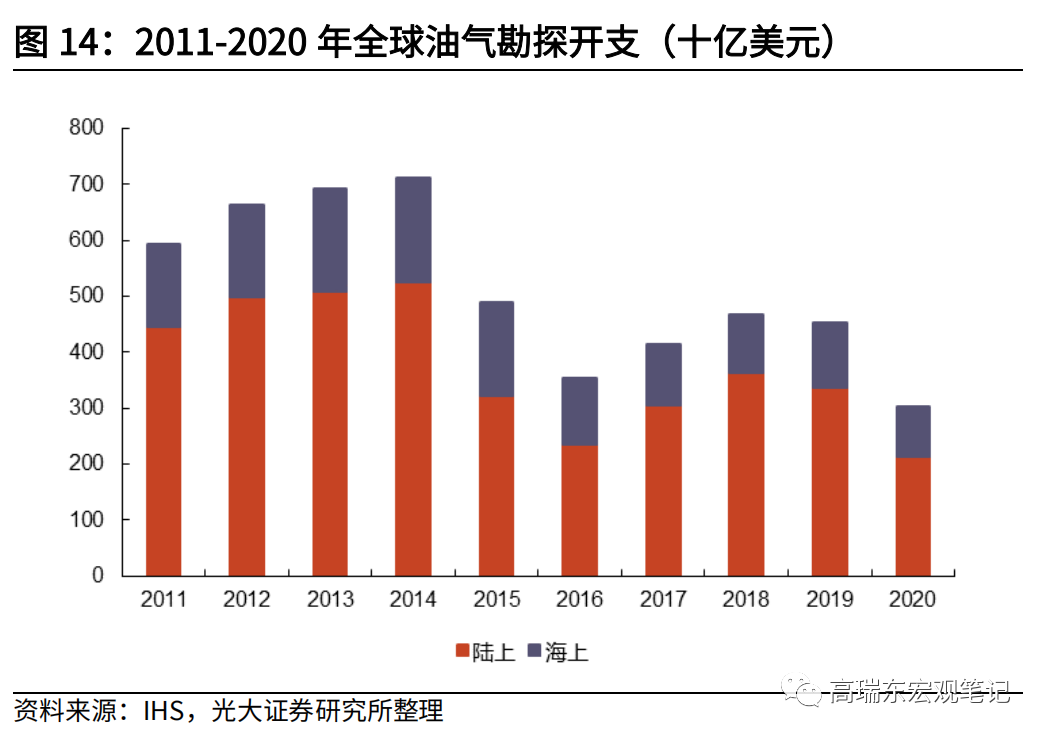

油气供给是一个资本开支-产能扩张-产量提升的一个过程,从2015年起,在美国页岩油和OPEC的产量博弈中,原油价格一路下行,长期低油价的环境也使得全球油气勘探开支长期处于低位。

另外,2020年疫情导致全球原油需求低迷,油价探底,油气勘探开支显著下滑。2020年全球油气勘探开支仅为3020亿美元,创2011年以来新低,较2014年全球勘探开支最高点7120亿美元下滑近4100亿美元。

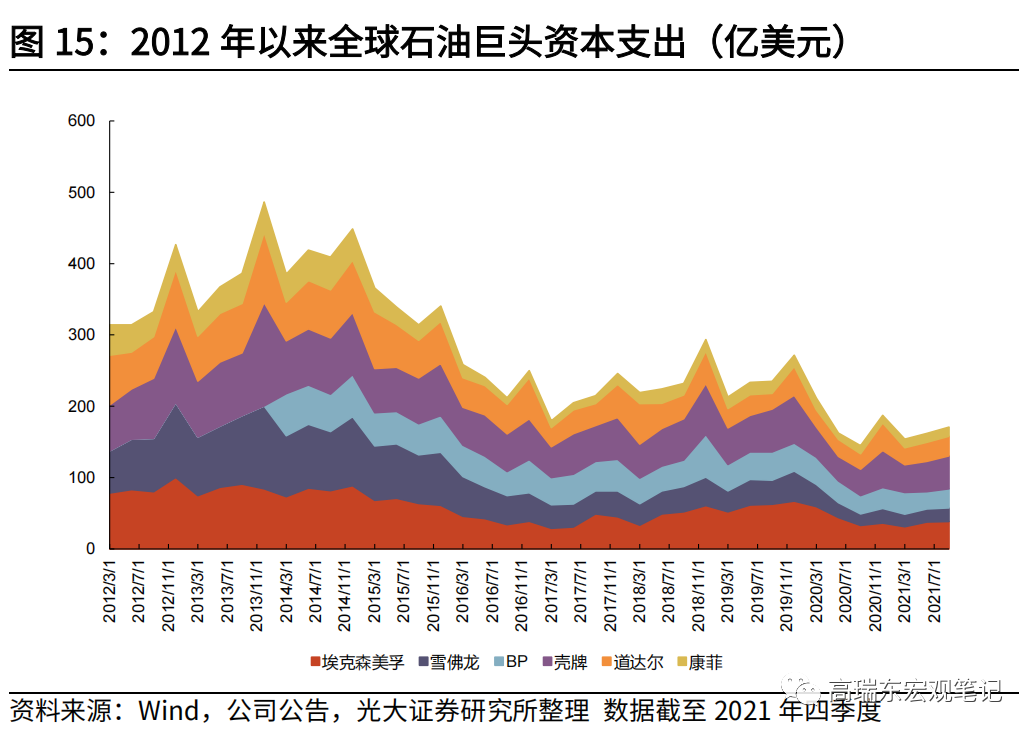

虽然,全球油气企业资本开支在2021年小幅上行,但油价长期低位使得全球石油巨头对资本开支十分谨慎,叠加碳中和背景下,投资重点逐步从传统能源转向绿色能源项目,导致疫情以来,资本开支并未出现大幅上升。向前看,2020-2021年低迷的资本开支将严重限制石油巨头的增产幅度,导致供给增速维持低位。

但也需要注意,中长期看,若油价因地缘政治问题而长期维持高位,则不排除美国页岩油企业重启资本开支周期,提振原油供给。

扫码下载智通APP

扫码下载智通APP