中国信通院:4月工业生产受疫情冲击回落较快 同比降2.9% 环比降7.08%

智通财经APP获悉,中国信通院发布2022年4月工业运行数据报告(生产)。数据显示,1-4月份,我国规模以上工业增加值同比增长4.0%,较一季度增长6.5%回落了2.5个百分点。4月份,上海、吉林等多个省份受疫情影响,工业生产短期受到较大冲击,我国规模以上工业增加值同比下降2.9%,环比下降7.08%。随着后续复工复产有序推进,工业生产有望企稳回升。

数据来源:国家统计局,中国信通院整理

图1 工业增加值、制造业增加值、高技术制造业增加值当月增速

工业生产有所回落,制造业降幅明显。受全国疫情多点散发等因素影响,1-4月份,我国规模以上工业增加值同比增长4.0%,较一季度增长6.5%回落了2.5个百分点。4月份,上海、吉林等地疫情防控形势严峻,对工业生产短期造成较大冲击,我国规模以上工业增加值同比下降2.9%。制造业增速大幅下滑。4月份,制造业增加值增速下降4.6%,较上月增速回落了9个百分点,是2020年2月疫情以来首次转为负增长,尤其中下游行业受冲击影响较大。高技术制造业韧性彰显。疫情冲击下,高技术制造业发展继续好于工业,4月份高技术制造业增加值同比增长4%,分别较工业、制造业高6.9和8.6个百分点。1-4月份,高技术制造业增加值增长11.5%,其中,航空航天器及设备制造业、电子及通信设备制造业均增长14.0%,增速在两位数以上,新动能增长引擎作用继续显现。

数据来源:国家统计局,中国信通院整理

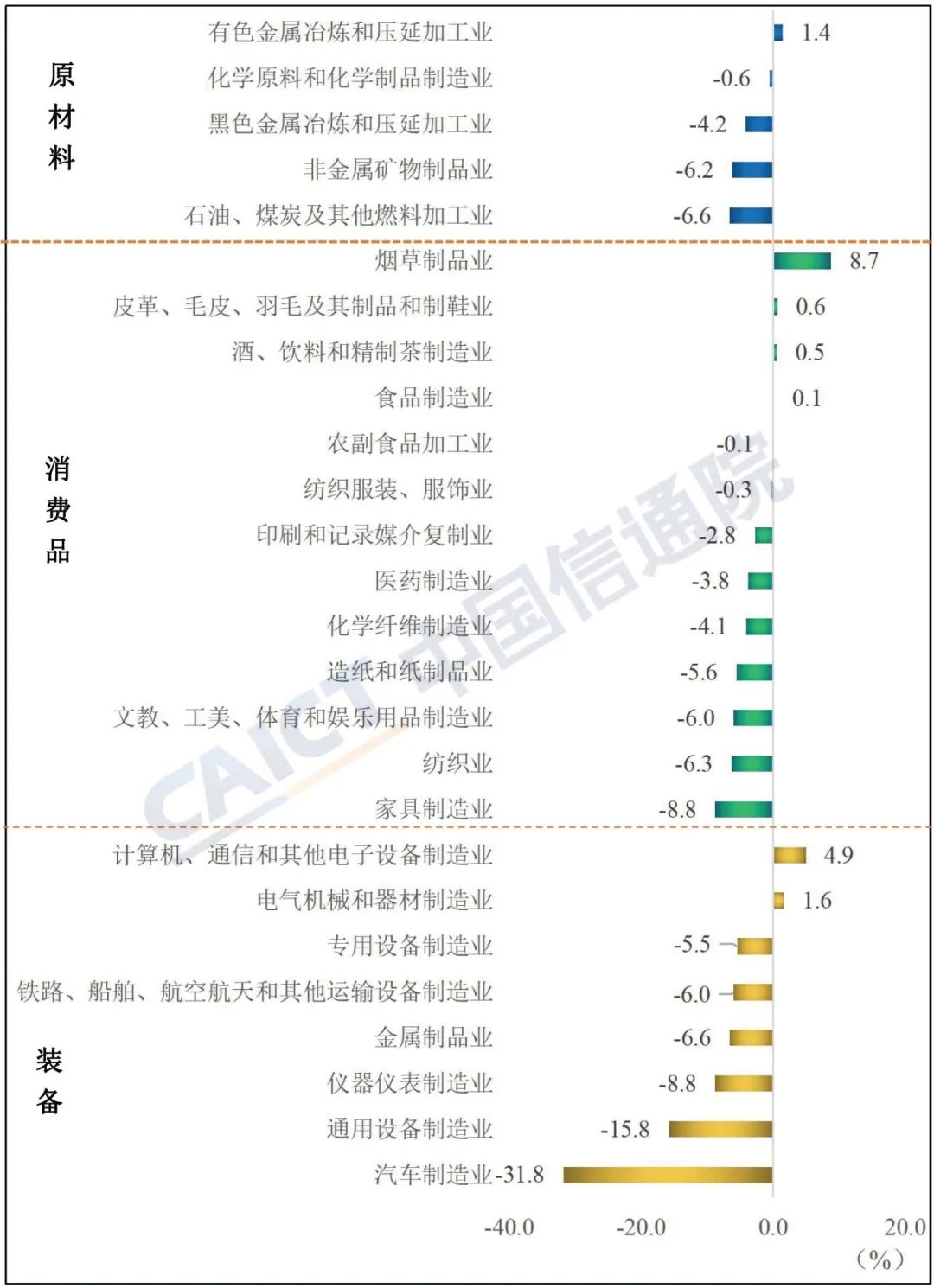

图2 4月分行业工业增加值增速

半数行业负增长,装备制造业、消费品制造业回落较大。4月份,41个大类行业中有18个行业增加值保持同比增长,较3月37个行业同比正增长明显减少。装备制造业增速下降较大。4月份,计算机、通信和其他电子设备制造业,电气机械和器材制造业实现正增长,分别增长4.9%和1.6%;汽车制造业、通用设备制造业、专用设备制造业和仪器仪表制造业分别下降31.8%、15.8%、5.5%和8.8%,增速均较上月回落13个百分点以上。消费品制造业有所分化。烟草制品业,酒、饮料和精制茶制造业,食品制造业,皮革、毛皮、羽毛及其制品和制鞋业均为正增长,分别增长8.7%、0.5%、0.1%和0.6%;医药制造业,化学纤维制造业,纺织服装、服饰业等行业均为负增长,其中,医药行业回落明显,较上月回落13.9个百分点。原材料工业增速持续放缓。有色金属冶炼和压延加工业增长1.4%,黑色金属冶炼和压延加工业,非金属矿物制品业,化学原料和化学制品制造业,石油、煤炭及其他燃料加工业均为负增长,分别较上月下降2.6%、7.8%、3.6%和3.3%。

数据来源:国家统计局,中国信通院整理

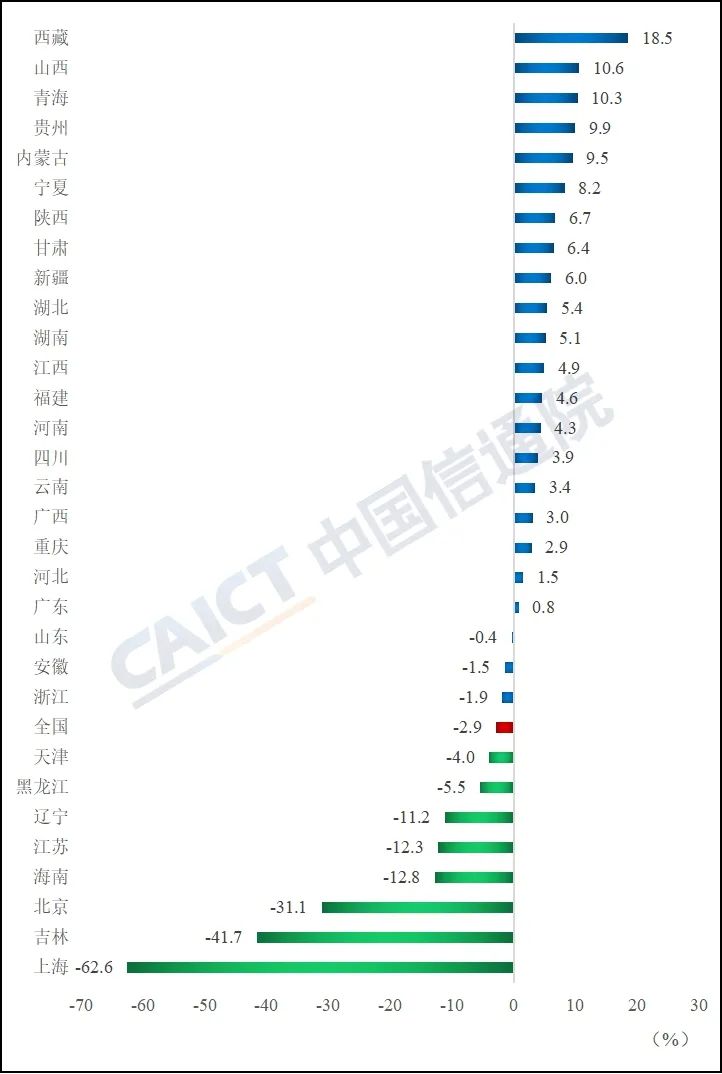

图3 4月分省份工业增加值增速

中西部省份工业增长稳定,东北、东部受疫情冲击影响较大。4月份,23个省份工业增加值增速高于全国增速,20个省份同比正增长,11个省份同比负增长。中西部省份继续保持增长。中部和西部地区工业增加值同比分别增长4.6%、5.6%,多数省份受疫情冲击影响较小,工业基本保持平稳增长。西部地区12个省份全部实现正增长,增速均高于全国增速5个百分点以上,其中,西藏、青海、贵州、内蒙古、宁夏等地增长较快,分别增长18.5%、10.3%、9.9%、9.5%和8.2%,均高于全国增速10个百分点以上。中部地区6个省份增长均快于全国增速,除安徽外均实现正增长。其中,湖北、湖南、江西、河南等地增长较快,分别增长5.4%、5.1%、4.9%和4.3%,均高于全国增速7个百分点以上。东北、东部工业生产回落明显。受疫情影响,部分企业停工停产,东北地区和长三角地区工业增长明显下滑,分别下降16.9%和14.1%。东北地区辽宁、吉林和黑龙江分别下降11.2%、41.7%和5.5%,均较3月份增速明显下滑;东部地区的上海、北京、江苏等地工业增加值增速大幅下滑,分别下降62.6%、31.1%和12.3%,其他主要工业大省中,广东增长0.8%,浙江和山东分别下降1.9%和0.4%。

数据来源:国家统计局,中国信通院整理

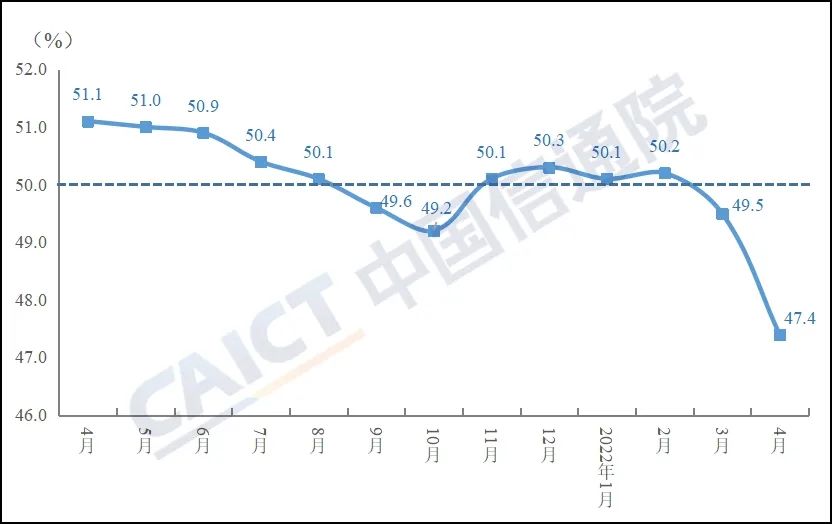

图4 制造业采购经理指数

制造业总体景气水平继续回落。4月份,制造业采购经理指数为47.4%,比上月回落2.1个百分点,低于临界点,制造业总体景气水平持续转弱。分企业规模来看,大型企业PMI为48.1%,比上月下降3.2个百分点,降至临界点以下;中、小型企业PMI分别为47.5%和45.6%,均比上月下降1.0个百分点,继续低于临界点。分指数来看,构成制造业PMI的5个分类指数均位于临界点以下,其中,生产指数和新订单指数分别为44.4%和42.6%,较上月分别下降5.1个和6.2个百分点,表明企业供需两端均受明显影响。供应商配送时间指数为37.2%,较上月大幅下降9.3个百分点,表明制造业上下游相关企业均受到原材料和关键零部件供应困难、产成品销售不畅影响。

扫码下载智通APP

扫码下载智通APP