中金:劳动力供给下降时 企业囤积劳动力强化就业的滞后性

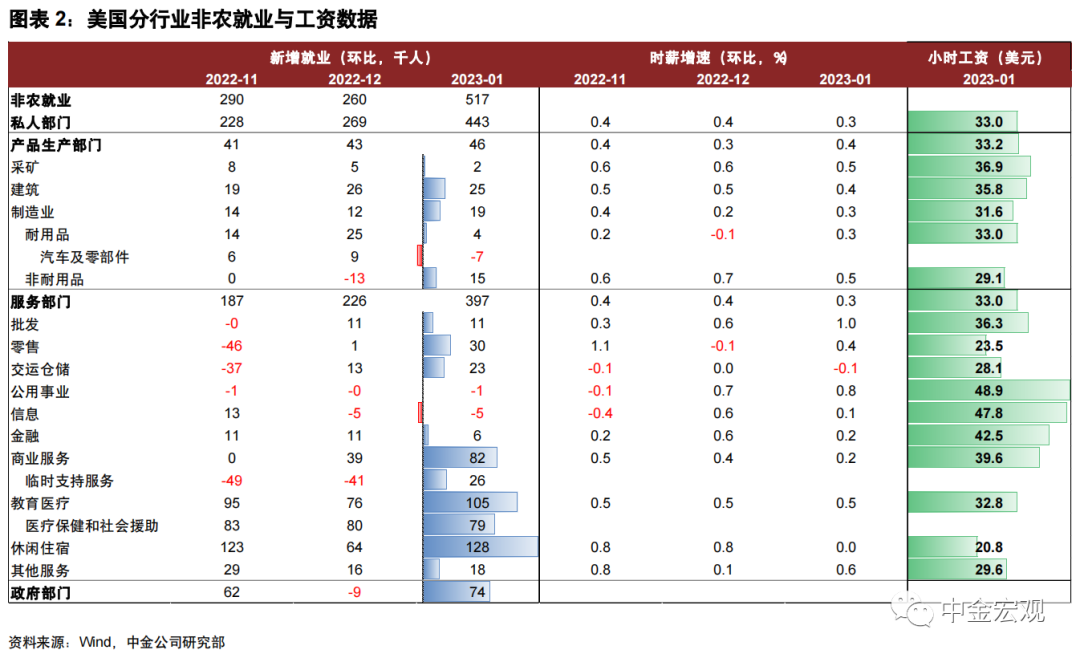

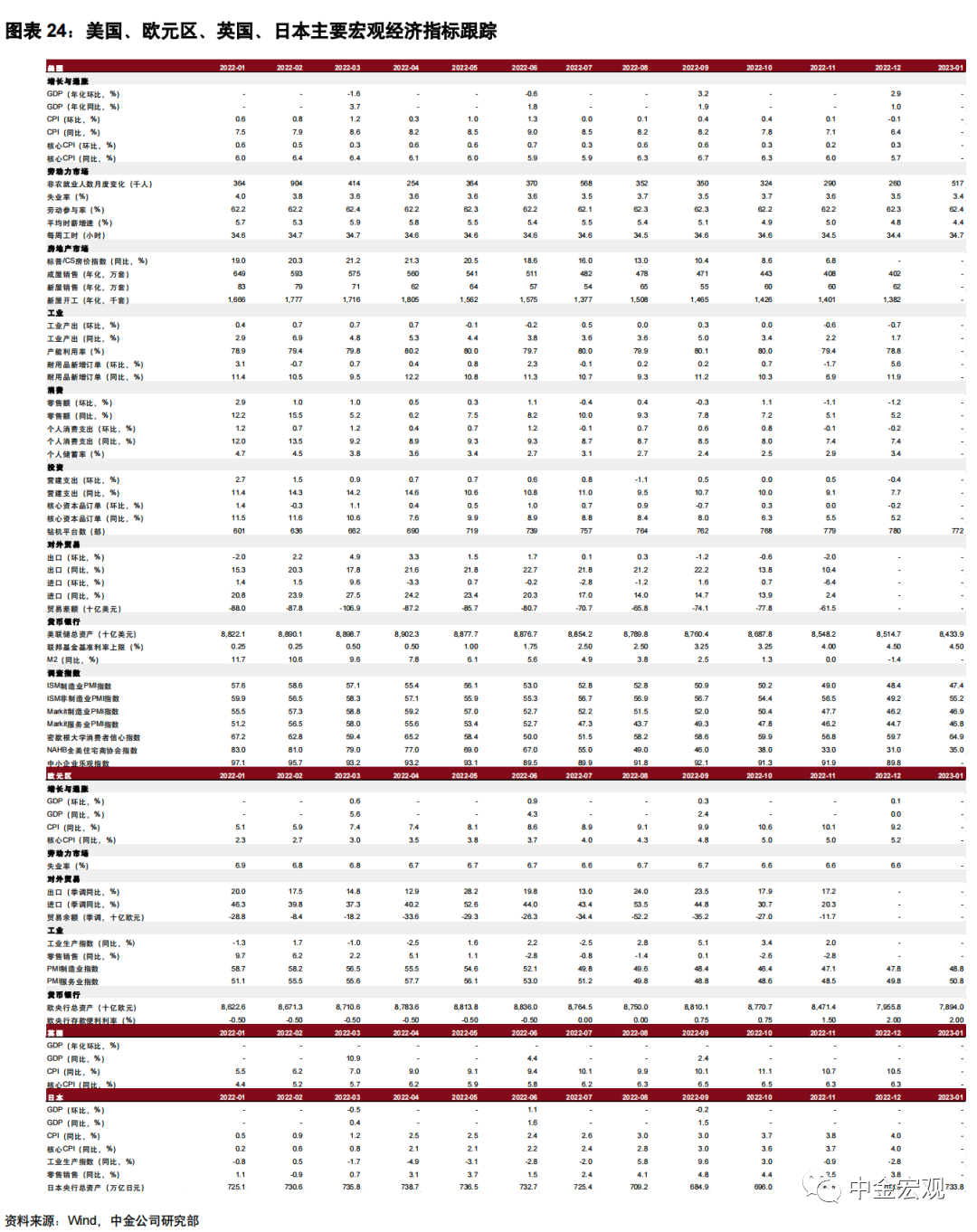

美国2023年1月新增非农就业51.7万人,远超市场预期的18万人,失业率环比下降0.1ppt至3.4%,创过去50年来新低。这份非农数据中部分家庭调查指标受到了统计口径调整的影响,但剔除掉统计因素的影响,整体来看美国劳动力市场也仍然很强。过去两个月,美国经济数据大部分都在下滑,为何只有就业独自走强?一个解释是就业是滞后指标,美联储加息的影响还未充分显现,特别是在对利率不敏感的服务业。另一个解释是在劳动力供给下降时,企业囤积劳动力(labor hoarding)导致就业异常强劲。我们认为,囤积劳动力会强化就业的滞后性,导致货币紧缩持续的时间更长,利率在高位停留更久。非农数据公布后,美元反弹,美债收益率上扬,说明市场在修正之前对利率下行过度乐观的预期。美股三大股指下跌,油价回调,表明投资者也担心美联储过度紧缩。我们认为,一种可能是美联储持续加息导致经济承压,企业盈利下修,而当企业不再囤积劳动力时,裁员或来的更快,失业率也会转为上升。具体来看:

►1月新增非农就业51.7万人,远超市场预期的18万人,也比2022年月均40万人的新增就业还要更多。分行业看,服务业仍是拉动就业的主力军,休闲住宿(+12.8万)、商业服务(+8.2万)、医疗服务(+5.8万)、零售(+3.0万)等行业表现较好。政府机构(+7.4万)就业人数较上月大幅反弹,主要因为大学罢工结束后工作人员返回岗位。制造业(+1.9万)就业虽仍在扩张,但较2022年月均3.3万人的新增就业有所下降。

► 统计口径调整对非农数据影响有多大? 2023年1月起,美国劳工部称将使用新的统计口径,针对企业部门调查(Establishment Survey),在划分行业时使用了2022版的NAICS行业分类(之前是NAICS 2017)[1]。根据劳工部的表述,口径调整导致非农部门中10%的就业被划到了其他行业。不过,这一变化似乎只影响就业在不同行业中的划分,并不影响就业总人数的统计。此外,劳工部会在每年1月对过去一年的非农就业数据进行修订,这次修订使得2022年私人部门非农就业在之前基础上增加了60.7万人,修正率为+0.5%,为2012年以来最高。这显示疫情后就业统计的准确性有所下降,因此也不排除统计误差是导致1月非农就业远超预期的一个原因。

► 针对家庭部门调查(Household Survey),劳工部也使用了新的人口样本,这导致劳动年龄人口、劳动力人口和就业人数都较去年大幅增加,失业人数则大幅下降。根据劳工部的表述,更新后的1月就业人数环比增加89.4万人,但如果剔除样本变动因素,实际只增加了8.4万人。更新后的1月劳动参与率环比增加0.1ppt至62.4%,但剔除样本变动因素,劳动参与率仍然维持在62.3%。

► 美国经济数据大部分都在下滑,为何只有就业独自走强?一个解释是就业是滞后指标,美联储加息的影响还未充分显现,特别是在对利率不敏感的服务业。过去几个月,美国零售销售、工业产出、房地产销售等“硬核”数据都已明显转弱,但就业数据始终表现强劲,即便不考虑1月新增就业51.7万人的超预期数据,去年四季度月均新增就业也有近30万人之多(请参考《春节期间海外宏观数据一览》)。一般来说,加息周期中总需求会率先受到冲击,加息的影响会首先体现在房地产等利率敏感型部门。就业受的影响会滞后一些,而服务业等对利率不敏感的部门所受的影响也要小的多。1月非农数据中表现较强的都是服务业,说明加息的影响还没有充分体现到这些行业当中。另外服务业因为前期受疫情冲击影响较大,在疫后复苏中起步较晚,复苏时间较长,也在一定程度上增强了就业扩张的持续性。

► 另一个解释是在劳动力供给下降时,企业囤积劳动力(labor hoarding)导致就业异常强劲。囤积劳动力指的是在经济下滑时,企业考虑到未来雇佣和培训新工人成本高昂,选择保留现有的雇员,也就是不裁员,以求在经济复苏时更快恢复产能。我们在此前报告中指出,新冠疫情对美国劳动力供给造成了严重冲击,市场中可被招募的人数下降,导致企业“招工难”(请参考《重视劳动力供给冲击的深远影响》)。在此背景下,尽管需求已经出现回落,但企业担心未来招不到人,反而可能选择现在多招人,从而形成劳动力囤积。我们认为这也是疫情冲击对企业行为带来的一种“疤痕效应”,企业对未来招聘的预期被扭曲。对宏观经济而言,劳动力囤积会削弱需求下滑对就业的抑制效应,导致就业数据相对于总需求的反应更加滞后。

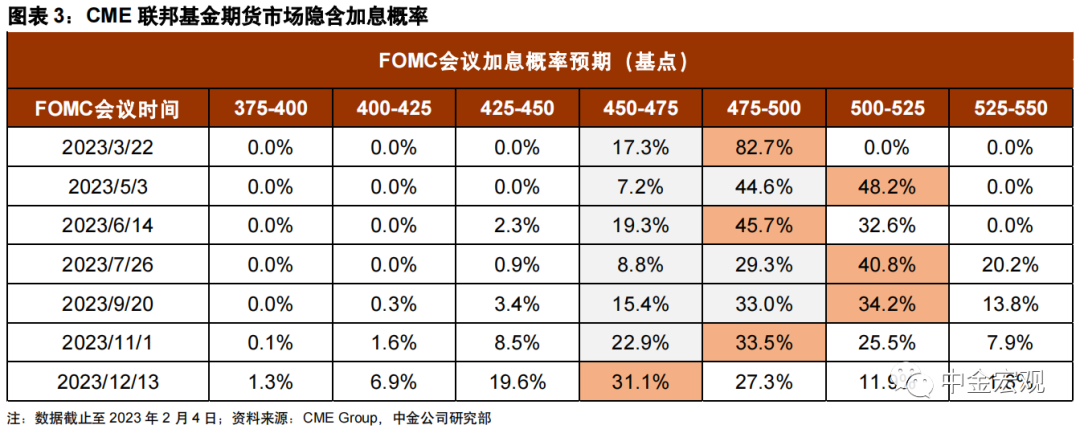

► 对货币政策而言,劳动力囤积可能导致货币紧缩持续时间更长,利率在高位停留较久。当前美联储的关注点已从单纯的通胀数据转向劳动力市场,正如美联储主席鲍威尔在最近的FOMC记者会上所说[2],劳动力市场强劲带来的工资上涨或对服务通胀形成支撑,这也是美联储担心的地方(请参考《美联储加息放缓,态度偏鸽》)。尽管1月非农时薪增速并未加速上升,但强劲的就业仍然会使工资总收入增加,进而增加通胀反复的风险。

► 从风险管理角度看,我们认为,美联储今年将同时面对抗通胀、稳增长、防风险三大挑战,虽然加息或接近尾声,但联储也不大可能很快转向降息,这意味着利率将在高位停留较久,对经济总需求的抑制作用将持续存在。非农数据公布后,美元反弹,美债收益率上扬,说明市场在修正之前对利率下行过度乐观的预期。美股三大股指下跌,油价回调较多,表明投资者也担心美联储过度紧缩。总的来看,今年海外宏观环境比去年更为复杂,美联储的任务并不轻松,紧缩不够和紧缩过头都是潜在风险。

► 不排除一种可能,货币紧缩导致企业盈利下修,当企业不再囤积劳动力时,裁员会来的更快,失业率也会转为上升。企业囤积劳动力的前提是企业认为经济的下滑是短暂且比较浅的,且企业有良好的盈利收入能够支撑其在衰退中存活。我们认为,如果美联储为抑制通胀,将高利率维持高位更久,那么货币的紧缩会导致经济活动下行的时间变长,对企业利润空间带来持续挤压。我们认为,一旦企业的财务状况不足以支持正常的经营活动,囤积劳动力的企业或将会裁撤冗余员工,由于前期囤积较多,裁员时的力度反而可能更大,由此导致失业率上升更快。这就好比此前面对供应链瓶颈时,美国企业大幅补库存,而当需求走弱后,企业库存出现冗余,又开始大幅去库存,加剧了周期波动。从这个角度看,我们仍然需要对美国经济保持警惕。

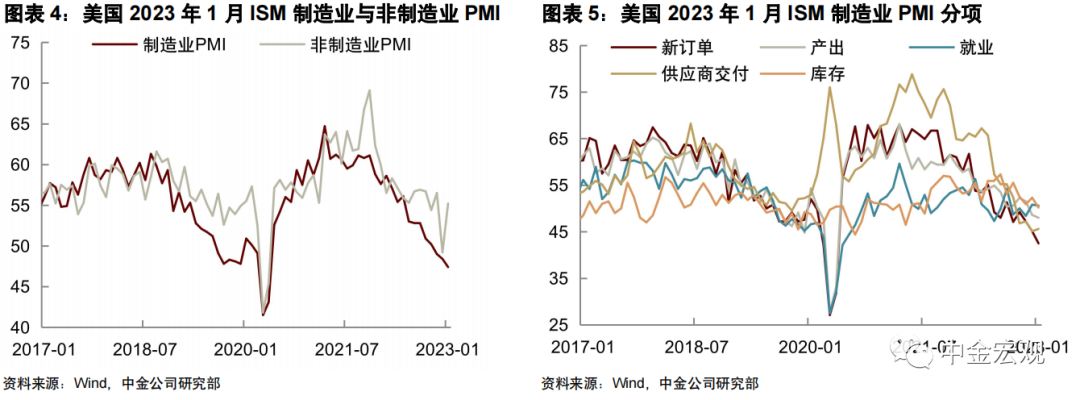

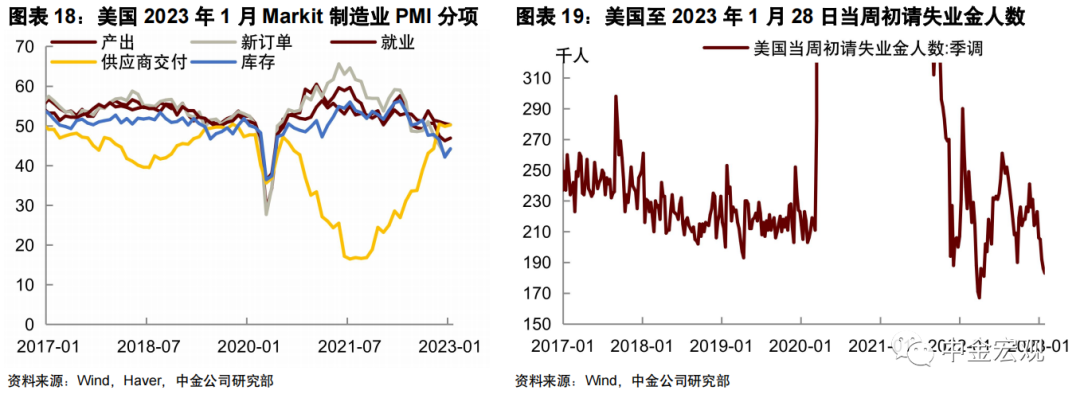

►其他数据方面,美国2023年1月ISM制造业PMI下跌至47.4(前值48.4),为2020年5月以来新低,且为连续第三个月保持在负值区间。分项来看,制造业新订单、产出、就业均较上月进一步萎缩。1月非制造业PMI大幅反弹至55.2点(前值49.2),为2020年中以来最大的月度涨幅。一个解释是去年12月非制造业PMI受暴风雪影响大幅下降,随着天气影响减弱,服务活动恢复正常带动PMI反弹。非制造业PMI反弹也再次表明,美国服务业活动仍有复苏动能,这与非农数据中的服务业就业强劲一致。

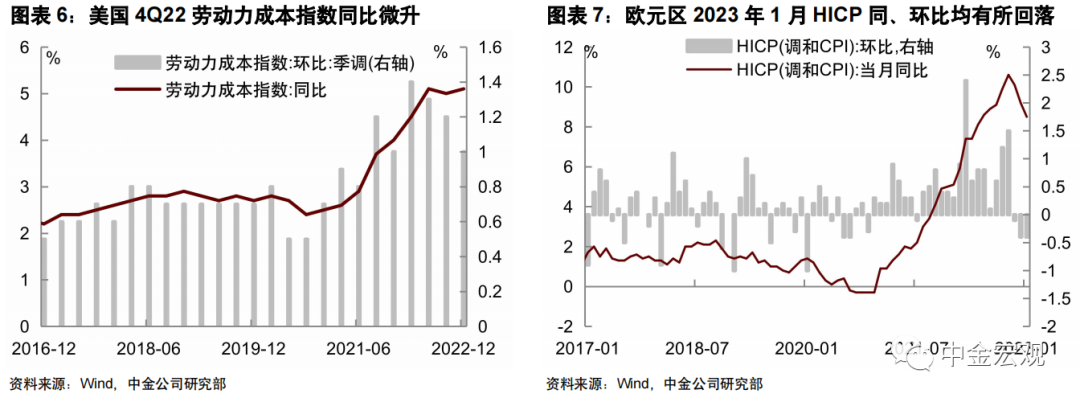

► 美国2022年四季度劳动力成本指数(ECI)环比季调增长1%(前值1.2%),同比增长5.1%(前值5%)。ECI是美联储非常看重的一个成本指标,相较于非农就业报告中的时薪增速,ECI受就业结构变动的影响较小,而且ECI不仅涵盖企业的工资支出,还包括了福利支出,从而能够更加全面地衡量企业的用工成本。最新的数据显示,美国劳动力成本环比没有继续上升,这在一定程度上降低了美联储和市场对“工资—通胀”螺旋的担忧。

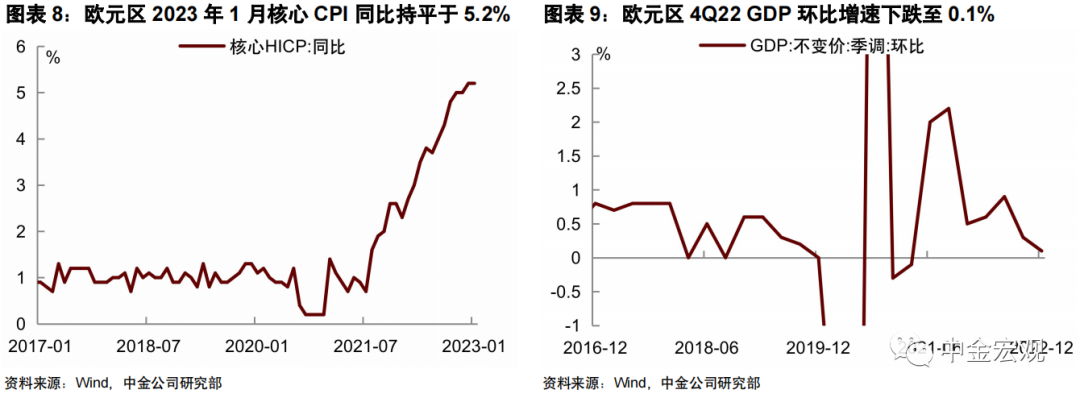

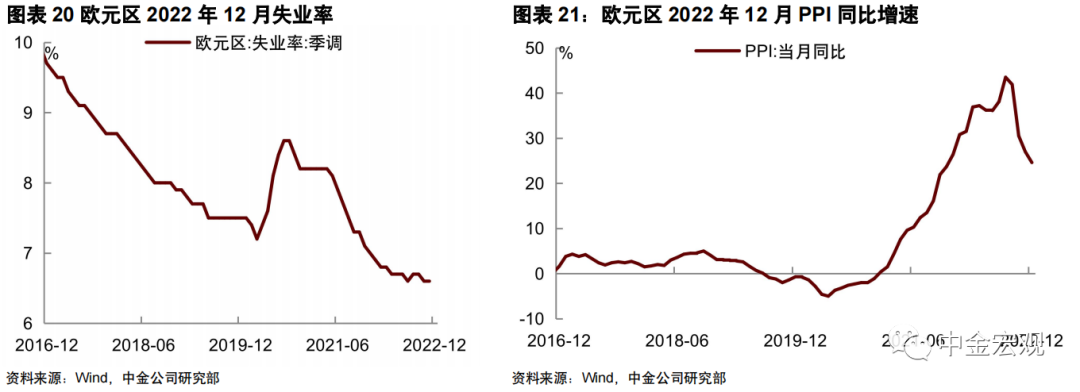

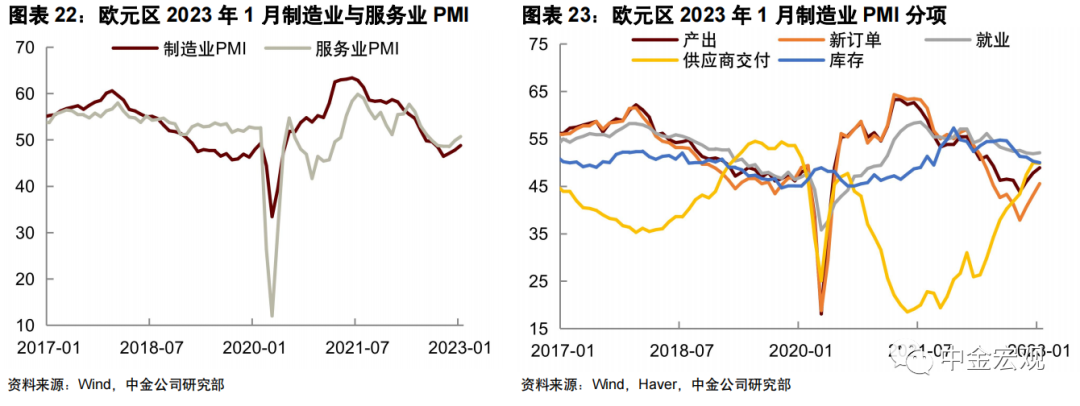

► 欧洲方面,欧元区2023年1月HICP同比增速初值为8.5%(前值9.2%)。具体来看,通胀放缓主要由能源价格下降驱动,剔除能源食品的核心HICP通胀仍居高不下,1月同比增长5.2%(前值5.2%)。此外,欧元区2022年四季度GDP同比增速初值1.9%,好于欧央行此前预测的1.5%;四季度GDP环比增速初值0.1%,好于欧央行预测的-0.2%。GDP数据表明,欧元区经济在去年四季度“逃过一劫”,没有因为能源危机而进一步萎缩。往前看,我们认为,如果能源危机能够继续缓和,且俄乌冲突影响可控,欧洲经济增长将有望在今年下半年逐步企稳。

本周关注:宏观数据与经济事件

宏观数据:周一公布美国1月纽约联储全球供应链压力指数(GSCPI);欧元区12月零售销售环比增速;欧元区2月Sentix投资者信心指数。周二公布美国12月贸易帐。周三公布美国12月批发销售环比增速。周四公布美国至2月4日当周初请失业金人数。周五公布美国2月一年期通胀率预期;美国2月密歇根大学消费者信心指数初值。

经济事件:周二美国总统拜登发表国情咨文。

本文编选自微信公众号“中金宏观”,智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP