生意社:成本需求双提振 后市纺织行情仍将维持上行

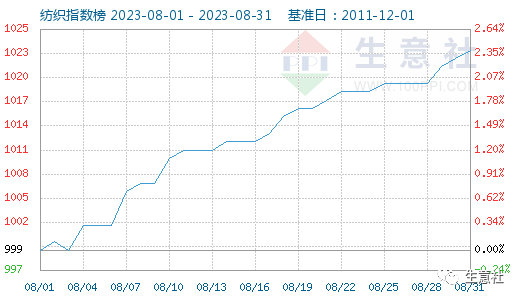

智通财经APP获悉,据生意社纺织指数榜,8月份国内纺织市场行情呈现震荡上行走势,截止8月31日纺织指数为1023点,较8月1日的999点,上涨24点。

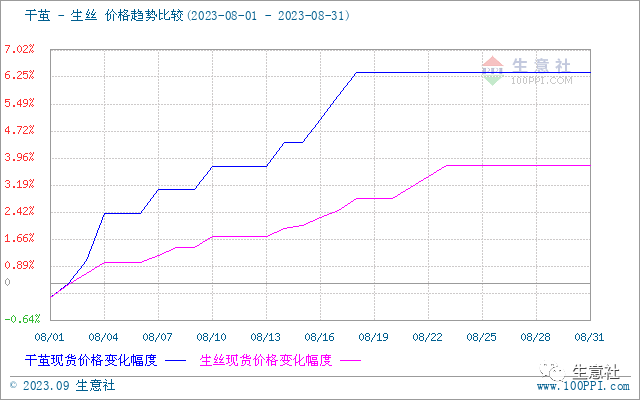

据生意社价格监测,2023年8月大宗商品价格涨跌榜中纺织板块环比上升的商品共16种,其中涨幅5%以上的商品共2种,占该板块被监测商品数的10.5%;涨幅前3的商品分别为丙烯腈(8.77%)、干茧(6.38%)、生丝(3.75%)。环比下降的商品仅1种,是涤纶DTY(-0.58%)。

8月国内茧丝市场保持强势格局。干茧方面,主要是四川和云南等地的夏茧收烘,价格继续拉涨。进入后半月,性价比较高的生丝出货逐渐结束,另外,部分存货不多的工厂上调价格后没得到买方认同索性推迟走货,同时,织造企业经过一轮补库后,继续推高拿货的积极性也有所下降,价格趋于平稳。目前生丝现货价格已经处于偏高的位置,企业风险增大,现阶段里想要维持高位或是再创新高的难度较大,预计短期茧丝价格或以区间震荡态势为主。后续关注成本端广西等地秋茧上市情况和需求端的订单到达情况。

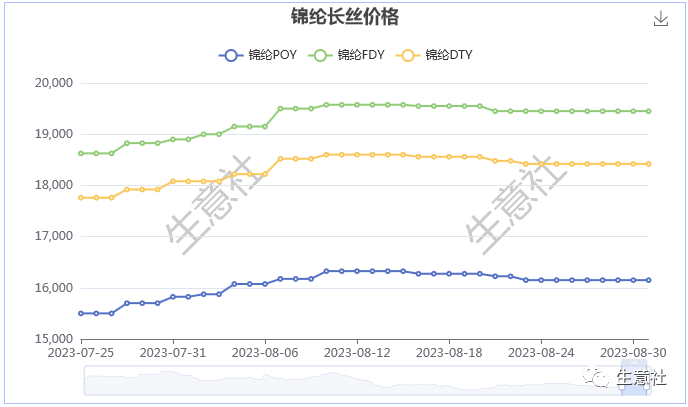

8月锦纶长丝价格先涨后跌,跌幅不及涨幅,月均价上移。8月上旬,受成本驱动影响,锦纶长丝价格延续7月涨势,8月10日前后价格达到年内峰值;中下旬,随着原料震荡小幅下滑,库存增加,锦纶长丝价格高位松动,逐步小幅下滑。锦纶行业开工维持稳定,货源充足,供应量整体仍供大于求,终端来看,虽然锦纶即将迎来传统旺季,市场整体信心较之前有所提升,且“买涨”心态刺激下游买盘增加,但终端需求偏弱的局面难改。另外,8-9月锦纶行业预计新增10万吨产能,暂无检修计划,供应量或将明显增加。供需矛盾仍存,利空后市锦纶长丝价格走势。

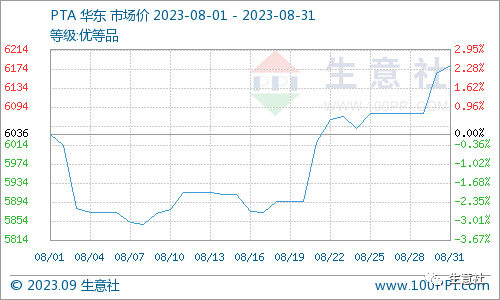

8月PTA价格受成本端影响较大,先跌后涨,整体重心上移,但涨幅较7月明显缩小。8月上旬下跌主因来自于商品市场共振带来的价格下跌,叠加原油市场高位回调,使得PTA价格持续下跌。下旬沙特继续减产,美国原油库存保持去库状态,原油上行成本支撑下PTA价格修复上涨。后市来看,沙特减产加之库存依旧维持低位,原油价格在短期走跌后仍将震荡偏强运行,成本端仍有支撑。需求方面,纺织需求旺季在即,市场对于需求预期仍有期待,但目前终端纺企采购并未表现出旺季前的热烈情况,尤其在纺服出口需求不确定背景下,实际提振还有待观察。另外,PTA自身现货加工费在8月初被压缩至冰点后开始逐步修复,但修复幅度不大,后续不排除个别厂商存在减产降负的可能性,9月份PTA价格有望维持上行。

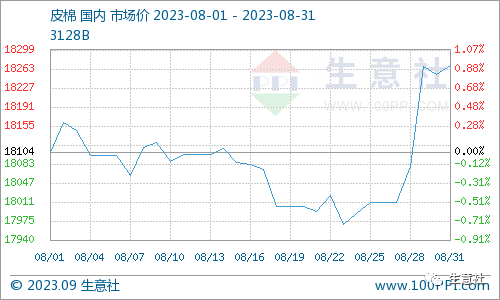

8月在拋储和滑准税配额双双落实下,储备棉全部成交,供应紧缩得到缓解,同时临近传统旺季,纺企接单情况不及预期,织厂对旺季订单持谨慎观望态度,国内棉花行情呈现宽幅震荡的走势。月底在外盘上涨带动下,国内棉价止跌回升,但需求端表现不佳,棉纺织产业链传导不畅,纺纱企业利润亏损或扩大,拖累棉价。当前国内棉花产业链方面无新利多出现,近期部分机构陆续来到新疆产区进行产量调研,减产幅度或未到之前预估程度。在国内稳增长的政策背景下传统旺季或仍可期,同时本年度的籽棉抢收预期仍支撑棉价,预计短期棉价仍保持高位震荡,后续重点关注金九银十来临时的订单下达情况。

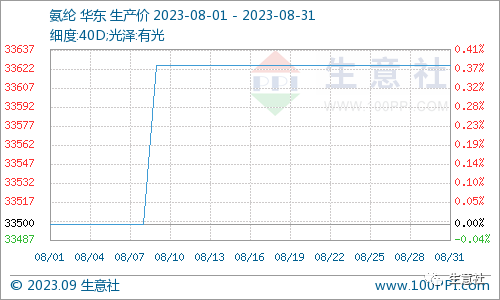

在成本不断高企之下,8月氨纶市场迎来了小幅提价。目前氨纶行业观望情绪较浓,行业整体开工72%附近。当前原料端利好犹存,对氨纶仍有利好支撑。目前市场正处于淡季向旺季过渡的阶段,市场购销将进入预热阶段,订单虽较前期有起色,但与往年比还是一般,整体观望情绪较浓。成本压力之下,预计氨纶市场9月份将继续小幅上调价格。

扫码下载智通APP

扫码下载智通APP