生意社:“金九”成色不足 棉价走势降温

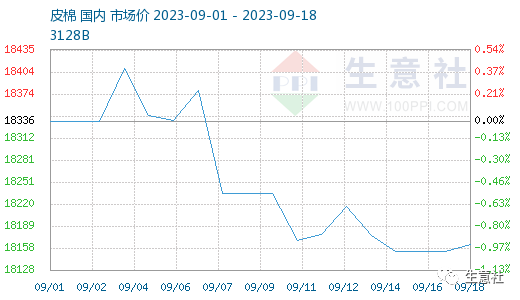

智通财经APP获悉,9月19日,生意社发文称,9月初以来,纺织行业需求端旺季气氛不明显,加上储备棉持续轮出及75万吨滑准关税棉花进口配额已下达,短期供应增加明显,对棉花市场造成一定程度压力。临近新棉采摘,新疆棉区天气较好,减产幅度不及预期的概率增大,减产消息刺激减弱。据生意社商品行情分析系统,截至9月18日3128B级皮棉现货价格在18164元/吨,较月初下跌0.94%。

2023年8月份,中国棉花协会棉农分会对全国10个省市和新疆自治区2057个定点农户进行了棉花生长情况及预计产量调查。调查结果显示:2023年全国植棉面积为4148.9万亩,同比下降7.6%;预计总产量约为627.9万吨,同比下降5.2%。各主要棉区单产均有所增长,但由于面积降幅较大,总产仍出现下降。新疆棉花尽管受生长初期寒冷天气影响,总体长势一般,但后期气象条件恢复正常,对棉花生长较为有利,单产较去年持平略增;长江流域棉花长势明显强于去年;黄河流域棉区天气基本正常,单产也有小幅增长。

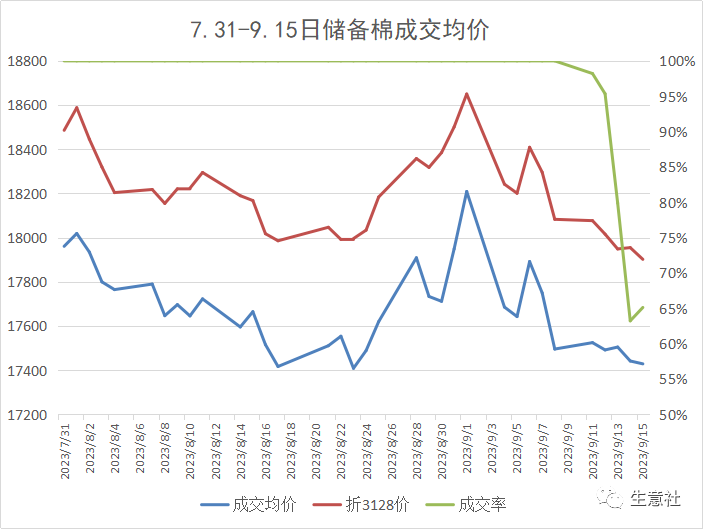

国家宏观调控措施成效显著,抛储日挂牌量从1.2万吨增加到2万吨,储备棉供应逐渐增加,棉花市场有所降温。7月31日至9月15日,储备棉销售累计成交448431.2887吨。相较于之前的全部成交,最近一周成交率开始逐渐下滑,上周成交率仅为80.36%,成交均价较月初回落,企业拍储热情下降。同时,增发的进口滑准税配额下放,港口棉花库存缓慢回升,短期对棉价进一步上行形成压制。

下游方面,8月中下旬季节性因素下需求有所好转,企业新订单增多,开机率有所回升,棉纱价格跟随成本面上涨,但上涨幅度有限。8月中国棉纺织行业采购经理人指数(PMI)为46.53%,较上月回升8.45个百分点,但依旧处于荣枯线之下。如今金九已过半,但下游订单情况尚未见明显回暖,整体不及往年同期水平。棉纱价格提涨困难,内地纺企纺纱利润维持亏损状态,市场观望情绪升温。近期织厂开机略有下降,今年下游订单整体弱于往年,目前家纺订单接近尾声,后续订单难接。

据国家统计局网站消息,8月份国内服装、鞋帽、针纺织品类商品零售额为982亿元,同比增长4.5%,环比增长2.19%。出口方面,8月我国纺织品服装出口总额278.62亿美元,同比降幅10.02%,连续第四个月呈下降态势,但降幅较上月缩窄,环比增加2.75%,增幅较上月略有扩大。

美国农业部发布的9月全球棉花供需报告中,调减了全球棉花预估产量37.5万吨,至2447.1万吨,其中印度调减产量10.9万吨,至544.3万吨,美国在上月大幅调减54.6万吨的基础上,本月继续下调18.7万吨,至285.9万吨,处于历史低位水平。全球消费量预期2522.9万吨,环比调减23.1万吨。全球棉花期末库存1958.4万吨,环比减少35.6万吨。

总体看,全球产量仍然超过消费量,如果没有出现特别极 端的情况,全球棉花供应仍然充裕。美棉受产量大降影响,供应端对美棉价格底部支撑较强,但宏观层面扰动仍存,加上需求方面不及预期,最近一周的美棉出口数据平平,行情一直在区间内上下波动。截至18日,ICE期棉主力合约结算价87.00美分,较月初下跌近4%。

后市预测:据棉花信息网发布的数据显示,截至8月底棉花商业库存为163.06万吨,环比减少69.69万吨,同比减少93.5万吨。棉花库存持续下滑,处于历史偏低水平。新花上市时间较去年同期延后约一周左右的时间,集中上市预计要在国庆后。目前新棉收购价格尚未确定,但市场对籽棉价格抱有偏强预期。整体来看,供应端对棉价支撑仍存,但需求端来看,纺织市场“金九银十”不旺预期增加,国庆前预计棉价仍维持震荡,关注下游需求情况和籽棉收购价格。

扫码下载智通APP

扫码下载智通APP