金融周期拐点将至?

本文来自华尔街见闻,作者为月颜如玉,本文观点不代表智通财经观点。

摘要

如果房价下行与社融下行形成负反馈,那我们可以确定,金融周期的拐点到来,而这可能意味着一个暴力去杠杆过程的来临。

自从2017年央行三季度货币政策报告以来,金融周期成为同行们讨论的重点。按照报告上说:

-金融周期主要是指由金融变量扩张与收缩导致的周期性波动。

-评判金融周期,最核心的两个指标是广义信贷和房地产价格,前者代表融资条件,后者反映投资者对风险的认知和态度。

-房地产是信贷的重要抵押品,因此两者之间会相互放大,从而导致自我强化的顺周期波动。

-当经济周期和金融周期同步叠加时,经济扩张或收缩的幅度都会被放大;而当经济周期和金融周期不同步时,两者的作用方向可能不同甚至相反,会导致宏观调控政策的冲突和失效。

房地产市场与信贷周期对经济的影响十分巨大,举个简单例子,2000年美国互联网经济泡沫破裂,尽管对美国经济有所伤害,但是因为互联网公司都是轻资产公司,很少作为银行的抵押品,所以其泡沫破裂对银行体系伤害要小得多。但是2007年的次贷危机,则直接演变为经济危机,重创了美国金融体系,就是因为房地产是整个金融体系资产的源头和最重要的抵押品。

在《行动的勇气里》,原美联储主席伯南克也通过“金融加速器”的说法,简单阐述了金融周期:

用通俗的话来说明金融加速器,就是1.1*1.1=1.21,而0.9*0.9=0.81,两个大于1的数相乘会越来越大,两个小于1的数相乘会越来越小。

得益于美国金融危机的教训和学术界对金融周期的研究,中国人民银行日益重视对金融周期的调节,出现了货币政策与宏观审慎政策双支柱调控框架,这意味着金融周期稳定性日益重要。

实际上,宏观审慎评估在国内金融决策层,已经不是什么新鲜事,早在2009年,原中国人民银行行长周小川就在论文里提出要针对金融周期,实际宏观审慎政策:

周行长在论文中指明:

不过,早在1987年,金融大鳄索罗斯在《金融炼金术》里,对信贷周期也有过类似的精彩描述:

在索罗斯的描述中,抵押资产与信贷是一个先正反馈(上半场),后负反馈(下半场)的过程,确定那个临界点非常重要。也就是说,我们要判断我们处在金融周期的哪个阶段。我们来看一下:

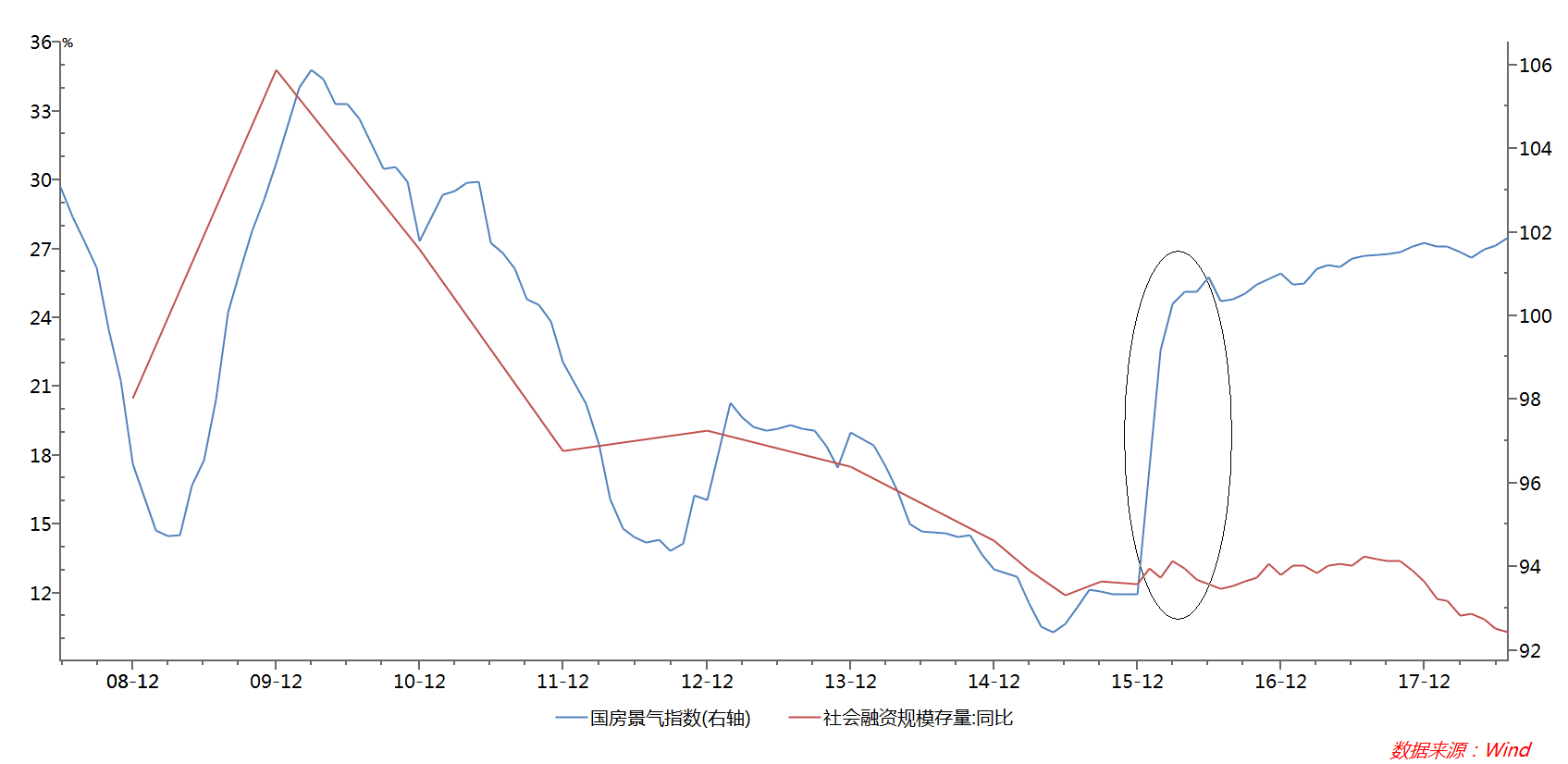

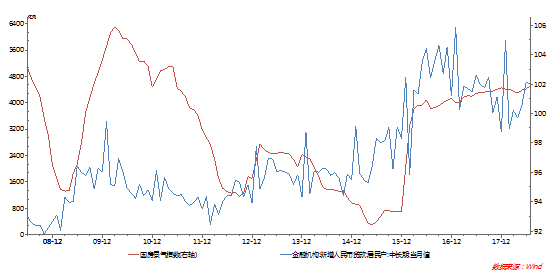

在国内,广义信贷我们用社会融资规模存量增速来衡量,房地产价格,我们用国房景气指数开衡量:

我们可以清楚的看到,16年以前,中国的社会融资增融领先房地产市场1个季度,相关度较高,16年以后,中国的房地产价格明显走出了和信贷周期不一样的走势,房地产价格快速上行,而社会融资增速则出现明显的下行。

根据天风证券孙彬彬的研究,居民部门目前呈现的是去杠杆的状态,这势必会加剧房地产未来进一步下行的压力。

如果房价下行与社融下行形成负反馈,那我们可以确定,金融周期的拐点到来。

我们并不希望这一刻到来,因为那意味着可能是一个暴力去杠杆的过程,甚至有可能会诱发系统性风险。

不过小川行长在文章里提出,中国的金融体系,特别是房地产,正反馈太多,负反馈太少,应该从政策上给金融系统一些负反馈,这个提法让人不寒而栗。

也就是说,就算是市场没形成负反馈,也会有人添加负反馈的。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP