MSCI指数扩大A股权重后,外资会主导A股吗?

本文来自微信公众号“广发策略研究”,原标题为《【广发策略】以台韩为鉴,外资会主导A股吗?》。

编者注:北京时间3月1日,MSCI已宣布将扩大中国A股在MSCI全球基准指数中的纳入因子至20%。

报告摘要

根据第一财经,MSCI将于北京时间3月1日公布是否扩大A股纳入因子。本篇报告我们将借鉴台韩经验,分析外资的短期与长期影响。

外资是A股重要机构投资者之一

截至18年底外资持有A股规模约1.2万亿元,与A股公募基金、保险公司形成三足鼎立之势。考虑到外资长期加速流入趋势已形成,预计再过1至2年外资将超越保险及公募基金,成为A股最重要的机构投资者。

但外资在14年至18年均非A股的主导力量

14-16年外资流入规模太小,明显不是主导A股的力量。17年A股结构性上涨主要受白马股盈利上行驱动,A股上涨是内资与外资合力的结果。2018年A股受盈利下行和风险偏好走弱驱动,即使外资进一步放量流入,A股仍然出现较大波动,印证了外资并未成为主导A股的力量。

台韩经验表明入摩前期外资并非核心影响因素

从股市联动性看,入摩前期外资难成为核心影响因素。我国台湾股市入摩3年后,外资持股比例升至7%以上,境内外股市联动性才有明显提升;韩股在入摩7年后,外资持股比例从2%升至10%联动性才有明显提升。

从基本面因素看,入摩初期外资流入难抵消经济下行影响。韩国在95-96年期间是个较好案例。从95Q3到96Q4,韩国名义GDP同比从19%降至12%,而94年-96年韩国证券投资年度净流入87亿美元、146亿美元、215亿美元。韩国综合指数在95年至96年涨跌幅为-14%、-26%。

预计外资今年难以成为主导A股的力量

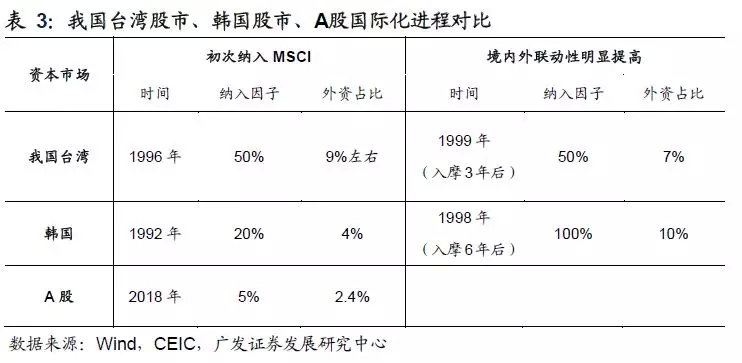

外资对A股占比仍然偏低,境内外联动性不足。目前A股入摩不满1年,截至19年初A股外资持股占比仅为2.4%。参考台韩,一般要入摩3至6年,外资持股占比达到7%至10%,境内外股市联动性才会明显提升。

今年A股“冰与火之歌”主线明晰,风险偏好修复下估值扩张占据主导。内资依然是A股的主导力量,外资在大势及风格方面影响均有限。

A股市场投资者结构的长期演绎方向

长期来看,A股投资者结构长期演绎方向有三:1)A股外资化将持续推进,外资将成为A股持股占比最高的单一类别机构投资者,外资难以超越本土机构投资者的合力。境内外股市联动性提高,未来研究A股要更多关注外资和海外股市表现;2)A股指数化持续推进,外资及内资被动投资占比均不断提升;3)A股散户化将有所收敛,预计交易占比从八成降至五成,散户仍是A股重要组成部分。

风险提示:外资流入A股规模与预期不符、对A股影响与预期不符

引言

根据第一财经,MSCI将于北京时间3月1日公布是否扩大A股纳入因子。本篇报告我们将借鉴台韩经验,分析外资的短期与长期影响。

我们是市场上最早重视外资的卖方之一,率先提出了A股将进入本土公募、保险和外资三足鼎立的新格局,且外资的影响力将在未来数年内超越本土公募和保险。最近两年我们就外资发表了一系列专题报告,对外资全方位多角度进行了持续跟踪研究:

我们在17年8月份《外资“北上”,影响几何?》报告中就旗帜鲜明的指出,长期来看入摩等因素会持续促进外资加速流入A股。

我们在18年3月份《拨开北上资金的迷雾》中鲜明指出,外资提前布局、汇率波动和全球股市急跌都不会打断外资加速流入A股的趋势,事实上,18年北上资金净流入约3000亿元,相对于17年约2000亿元的净流入规模明显加速。

由于我们率先看到了外资等因素对A股的影响将是长远而深邃的,因此我们在18年8月发布了进化论系列报告,全面对比了美股、港股及A股机构投资者的行为差异,并从全球视野对A股估值新体系的重构进行了研究分析。

18年9月份富时官方宣布将纳入A股,我们在《入富将给A股带来什么?》指出富时在19至20年三步走给A股带来的资金流有望达到5900亿元,是市场预期最为乐观的卖方。而今年年初证监会副主席公开宣布认为19年外资流入A股规模有望达到6000亿元,今年前两月(截至2月20日)北上资金流入规模已超千亿元,同比多增350%。多种迹象表明我们先前的乐观预测正在变为现实。

18年12月《变与不变——外资路演感悟》中,开展了外资机构与内资机构的中外观点碰撞,并明确指出19年跨境资金流入EM市场,中国是外资的首选。今年前两月北上资金流入规模已超千亿元,截至2月20日北上资金净流入同比多增350%,符合我们先前预期。

19年1月发布《以台韩为鉴,观A股之变》,这是资本市场开放对A股影响系列报告首篇,借鉴我国台湾和韩国资本市场开放过程中的历史经验,对A股进行映射研究,指出未来外资将长期流入A股,外资持股占比将趋势性提升。

19年2月发布《以台韩为鉴,外资偏好稳定吗?》,这是资本市场开放对A股影响系列报告第二篇,借鉴我国台湾和韩国资本市场开放过程中的历史经验,通过研究历年外资流入台韩股市细分行业的变化,发现在持股偏好方面,外资持续偏好当地优势产业。预计今年在A股外资将向创业板进行扩散,长期来看外资将向不断积累优势的新兴产业扩散。

19年外资继续加速流入,是否是A股的核心影响因素?从A股14年至18年历史经验来看,外资并没有成为A股的核心影响因素。那在今年加速流入背景下,外资对A股的影响是否会从量变过渡到质变?我们进一步挖掘我国台湾、韩国的历史经验,研究台韩在资本市场开放过程中外资成为核心影响因素的时间节点,并以此对A股进行映射分析。

本文为以台韩为鉴,研究资本市场开放对A股影响的系列之三。

报告正文

一、 外资目前是A股重要机构投资者之一

1.1 16年以来外资加速流入A股,外资已成为重要机构投资者之一

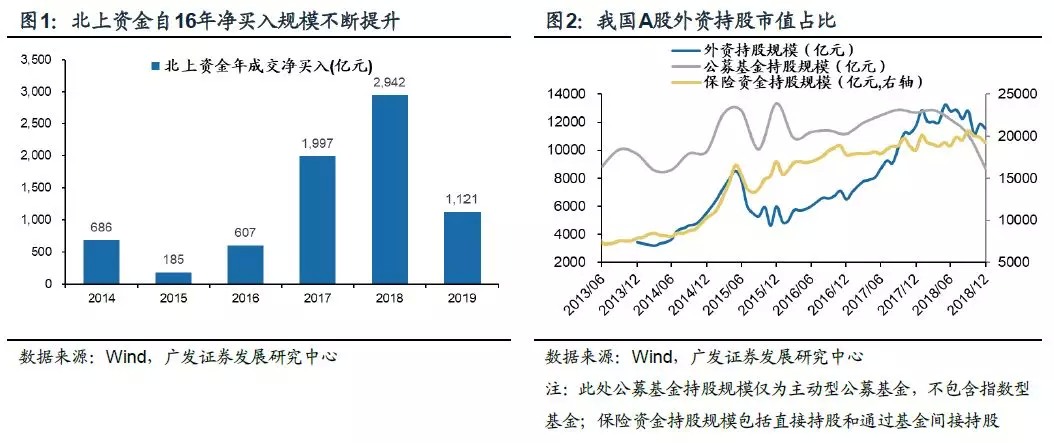

16年以来外资加速流入A股,外资持股占比持续提升。我国自2014年11月开通沪深港通以来,陆股通北上资金持续流入,北上资金自2016年开始加速流入,16年、17年及18年北上资金分别净流入607亿元、1997亿元和2942亿元。2015年12月我国A股外资持股占比约为1.06%,之后逐渐提升,2018年12月达到2.4%,预计未来北上资金将继续加速流入,A股外资持股占比仍将进一步提升。

当前外资持有A股规模约1.2万亿元,与A股公募基金、保险公司的持股规模形成三足鼎立之势。根据Wind数据,截至18年12月末外资持仓A股约1.15万亿元(其中北上资金持仓约6700亿元,R/QFII等持股约4800亿元)。同期,国内主动型公募基金(包括主动偏股型和灵活配置型)对A股的持股规模约9000亿元,而保险公司持有的股票及基金规模约1.9万亿元。外资、主动型公募基金和保险资金已构成A股机构投资者最重要的三股力量,形成三足鼎立之势。

1.2 未来数年外资仍将持续放量流入A股

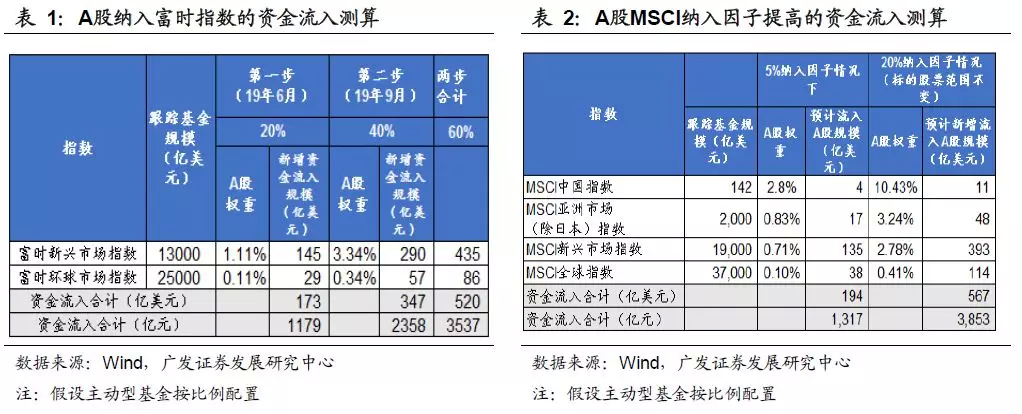

在入富及入摩因子提升的影响下,预计北上资金19年流入A股5000-6000亿元。其中,19年6月A股将正式纳入富时,预计带来北上资金约3500亿元;若19年6月入摩因子提高,预计将带来3,900亿元资金流。考虑到主动型基金可能低配,预计在入富及入摩因子提升促进下,19年北上资金流入A股规模可能达到5000-6000亿元。

此外,QFII额度从1500亿美元扩容至3000亿美元也有助于吸引外资流入A股。根据新浪网报道,证监会副主席方星海在今年1月12日中国资本市场论坛表示,今年外资流入A股规模有望达到6000亿元。

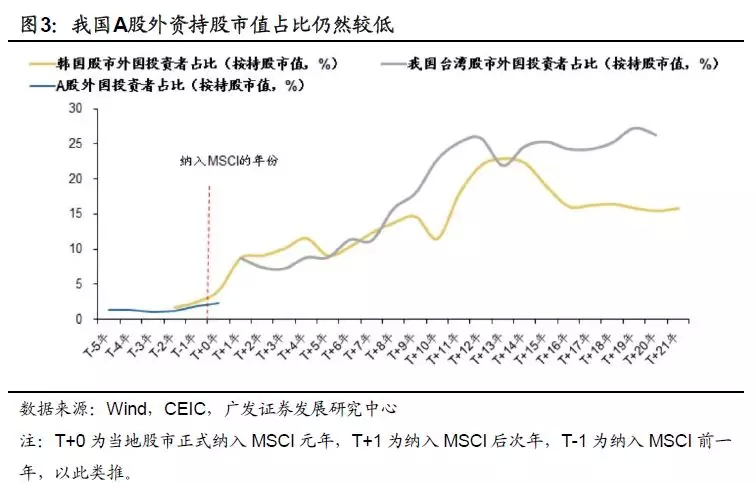

借鉴台韩经验,预计10年内A股外资持股占比有望提升至10%以上,未来10年平均每年A股净流入规模不会低于4000亿元。截至2018年12月,我国A股外资持股市值占比仅2.4%,远远低于台股外资25%-30%和韩股外资16%左右的水平。我国台湾股市在纳入MSCI之后10年内,外资持股占比从1997年的9%提高至2006年的23%,平均每年提高1.4个百分点;韩国股市在纳入MSCI之后10年内,外资持股占比从1992年的4%提高至2001年的15%,平均每年提高1.1个百分点;参照台韩经验,预计我国A股有望在10年内外资持股占比从2.4%提升至10%以上,平均每年外资净流入A股规模超4000亿元。

1.3 未来外资将成为A股最重要的机构投资者

从各类投资者持股规模的增速趋势可以预测,外资再过1-2年将超越保险和公募基金,成为A股最重要的机构投资者。其中,保险公司目前1.9万亿元的持股规模虽然超过外资持股的1.15万亿元,但2017年以来外资持股规模的年均增速为33%,远高于保险公司4%的年均增速。又考虑到公募基金持股规模自2018年6月以来有显著下降趋势,因此预计一到两年内,外资持股规模将跃升各类机构投资者中的第一位。

二、 外资在14年至18年均非A股核心影响因素

2.1 2014至2016年外资明显不是A股的主导力量

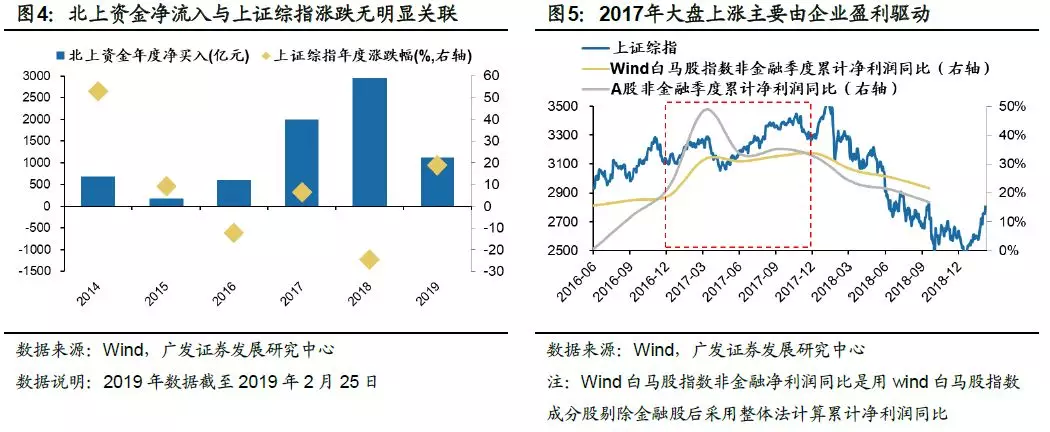

2014年至2016年外资流入规模及占比太小,不足以成为A股的主导力量。从流量角度来看,北上资金于2014年11月正式启动,2014年至2016年北上资金全年分别净流入686亿元、185亿元和607亿元,而A股日均成交额平均在3000亿元至10400亿元区间,北上资金全年净流入规模甚至低于A股一天的成交额;从存量角度来看,外资整体持股占比较低,期间处于1%-1.3%区间。

2.2 2017年白马股行情中内资外资合力结果,外资并非核心主导力量

2017年A股结构性上涨主要受白马股盈利上行驱动,A股上涨是内资与外资合力的结果,外资起到锦上添花作用而非核心主导力量。2017年上证综指年度涨幅为6.56%,结构上呈现三七分化,有32%的股票上涨,68%股票下跌。上涨的股票主要是占指数权重较高的白马股,wind白马股指数17年上涨49%。而整个2017年北上资金加速流入A股,且集中在各行业龙头白马股上,因此市场有部分观点认为17年A股的白马股行情是外资主导。事实上,17年A股仍然是基本面盈利主导,wind白马股(剔除金融)盈利累计同比从19%上升至34%。因此少数白马股在基本面盈利驱动下,内资与外资合力驱动股价持续上涨,而多数没有基本面支持的股票股价持续下跌,呈现分化的结构性行情。外资进入A股主要偏好行业龙头白马股,起到了锦上添花的作用,并非核心主导力量。

2018年A股受盈利下行和风险偏好走弱驱动,即使外资进一步放量流入,A股仍然出现较大波动,印证了外资并未成为A股核心主导力量。2018年经济下行背景下,企业盈利增速进一步下行,A股非金融盈利累计同比从17Q4的32%下降至18Q3的16%。比盈利下行影响更大的是,去杠杆、中美贸易摩擦和对长期问题的担忧明显降低了市场的风险偏好,导致全年A股出现较大波动,18年全年上证综指下跌24.59%。虽然18年北上资金流入A股达到2942亿元,同比增加47.3%,但最终结果明显表明外资并未成为A股主导力量。

三、台韩经验表明入摩前期外资并非核心影响因素

3.1 台韩经验之一:从股市联动性看,入摩前期外资难成为核心影响因素

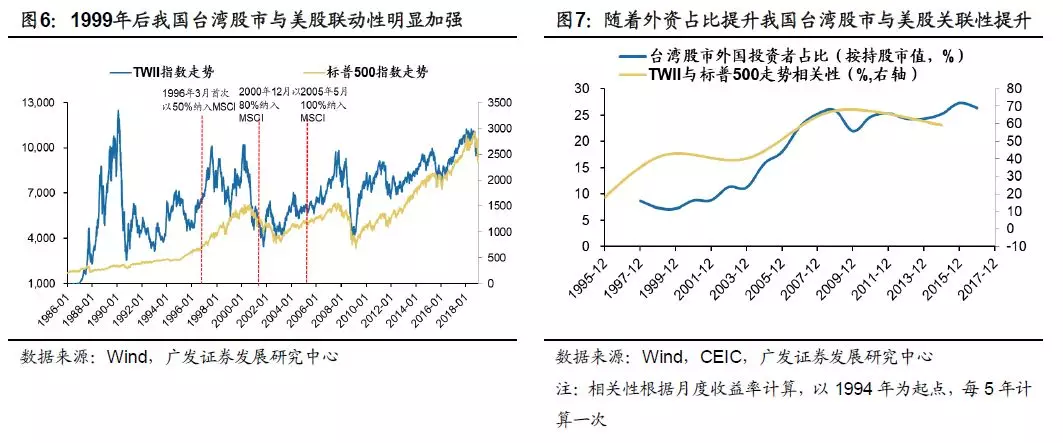

(1)我国台湾

我国台湾股市在入摩前期境内外股市联动性较低,入摩3年后联动性才有明显提升。我国台湾在1996年9月初步入摩,2005年完全纳入,一共经历了9年的时间。在1999年之前,我国台湾股市和美股走势联动性较低,但自1999年之后,台股与美股的走势联动性明显提高。1994年-1998年,台湾加权指数与标普500指数收益率的相关性为41%,1999年-2003年期间,台湾加权指数与标普500指数收益率的相关性为40%,2004年-2008年期间,台湾加权指数与标普500指数收益率的相关性为68%,有明显提升。

我国台湾经验表明,境内外股市联动性明显提升对应的外资持股占比分界线是7%。境内外股市联动性与外资持股占比密切相关,外资持股占比越高,境内外股市联动性越高。我国台湾股市是在1999年之后才与美股联动性明显提升的,外资占比从达到7%。对我国台湾市场而言,外资持股占比7%是一个从量变过度到质变的分界线。

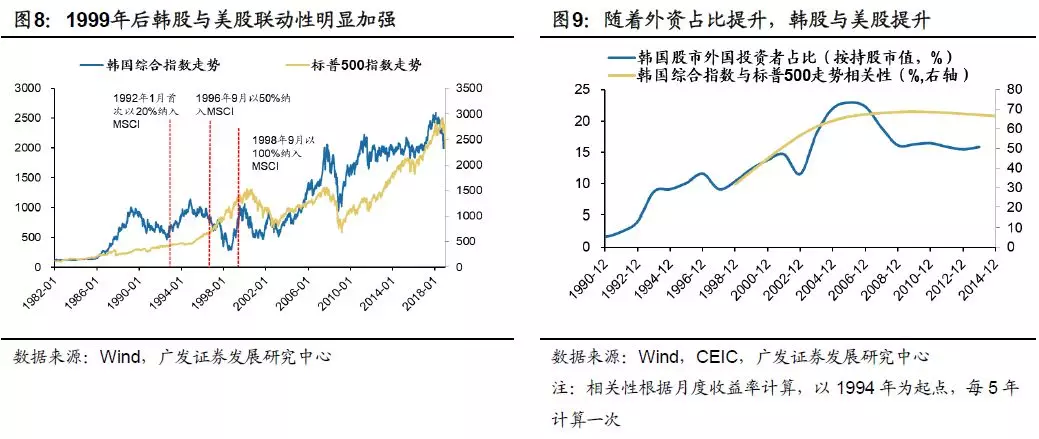

(2)韩国

韩国股市在入摩前期境内外股市联动性较低,入摩7年后联动性才有明显提升。韩国在1992年初步入摩,历时6年于1998年实现全部纳入。但在1998年之前,韩国股市和美股走势联动性较低。自1998年四季度之后,韩股与美股的走势联动性才明显提高。1994年-1998年,韩国综合指数与标普500指数收益率的相关性为35%,1999年-2003年期间,韩国综合指数与标普500指数收益率的相关性为61%,有明显提升。

韩国经验表明,境内外股市联动性明显提升对应的外资持股占比分界线是10%。境内外股市联动性与外资持股占比密切相关,外资持股占比越高,境内外股市联动性越高。韩国股市是在1998年四季度之后才与美股联动性明显提升的,外资占比从入摩前的2%提升至1998年末的10%。对韩国市场而言,外资持股占比10%是一个从量变过度到质变的分界线。

3.2 台韩经验之二:从基本面因素看,入摩初期外资难抵消经济下行影响

韩国经验表明,资本市场开放初期,本国经济基本面下滑对股市的负面影响往往要大于外资加速流入的正面影响。由于当前中国还处于资本市场开放的初步阶段,A股入摩还不满一年,因此选取我国台湾及韩国股市入摩的开始阶段比较合适。我国台湾1996年入摩后接连遇到1997年-1998年亚洲金融危机、2000年科网泡沫危机等,不适合进行对比。

韩国是一个较合适的案例。韩国自1992年正式入摩,恰好在1995年至1996年期间韩国经济基本面下行但外资加速流入资本市场,是一个较为合适的案例。韩国从1995Q3到1996Q4,名义GDP同比从18.87%下降至12.33%,而1995年韩国证券投资年度净流入从前一年的87亿美元升至146亿美元、1996年更是进一步升至215亿美元。韩国综合指数在1995年下跌了14%、1996年下跌了26%。

四、预计外资今年难以成为A股核心影响因素

4.1 外资对A股占比仍然偏低,境内外联动性不足

从持股占比来看,目前A股入摩不满1年,截至19年初A股外资持股占比仅为2.4%。参考台韩经验,一般要入摩3至6年,外资持股占比达到7%至10%时,境内外股市联动性才会有明显提升。我国台湾入摩3年后,外资占比达到7%时,境内外联动性才有明显提升;韩国入摩6年后,外资占比达到10%,境内外联动性才有明显提升。因此,考虑到A股入摩不满1年时间较短,且外资持股占比较低,假设A股外资持股占比每年提升1个百分点,预计还需4-7年时间才能明显提升境内外股市联动性。

4.2 今年A股的主线是政策宽松与经济下行相对冲,风格方面外资影响有限

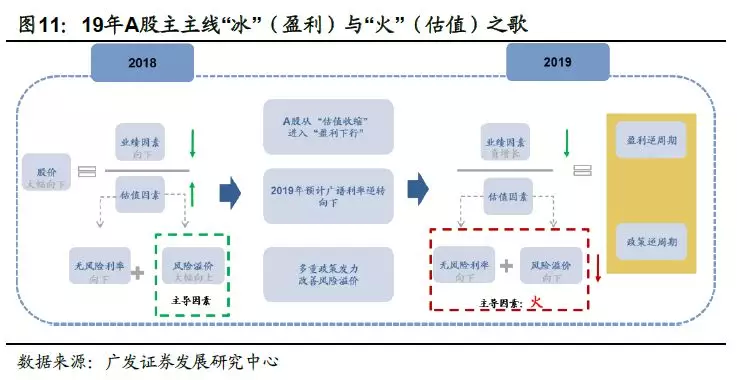

今年国内经济下行压力较大,目前经济下行这一逻辑在A股还未充分演绎。从需求侧来看,全球经济放缓背景下,19年中国出口端压力增大;投资端预计制造业投资增速将回落,房地产投资将从支撑项转为下拉项,拖累中国经济增长;由于家庭部门在16至17年通过房地产加杠杆挤压消费空间,消费动力亦不足。今年一季度市场演绎逻辑主要集中在分母端的流动性进一步改善和风险偏好修复,而分子端经济下行的逻辑还未充分演绎。

今年经济下行压力下实施宽松政策进行对冲,A股“冰与火之歌”的主线清晰。经济下行压力下盈利增速仍有下滑压力,政府实施宽松货币政策进行对冲,有助于A股估值扩张,盈利下滑之“冰”与估值扩张之“火”相互对冲,这是今年A股的主线。年初以来风险偏好修复叠加流动性明显改善,估值扩张之“火”占据主导。从近期A股走势就能印证内资依然是A股的主导力量,外资影响有限。今年2月25日上证综指单日大涨5.6%,A股成交量突破1万亿元,但当日北上资金净流出。风格方面,预计今年外资仍然偏好大盘价值蓝筹股,但这并不意味着今年A股价值风格就会占优。

五、A股市场投资者结构的长期演绎方向

(1)长期来看,A股外资化将持续推进,外资将成为A股持股占比最高的单一类别机构投资者,外资难以超越本土机构投资者的合力。境内外股市联动性提高,未来研究A股要更多关注外资和海外股市表现

借鉴我国台湾和韩国的经验,资本市场开放过程中外资占比持续上升。其中我国台湾外资持股占比从入摩前的不足10%最高上升至27%;韩国股市外资持股占比从入摩前的2.5%最高上升至23%。考虑到中国经济体量庞大,A股规模远大于我国台湾股市和韩国股市,外资在A股的持股占比可能难以达到台韩水平,外资重要性的提升程度可能也会比台韩市场略弱,外资难以超越本土机构投资者的合力。

(2)长期来看,A股指数化持续推进,被动投资占比继续提升

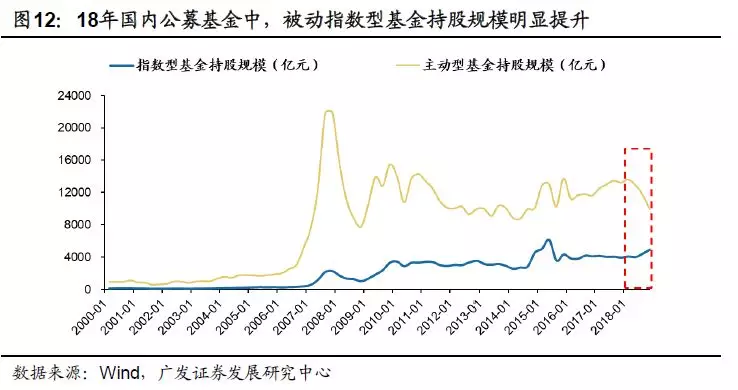

根据投资者主体不同,指数化投资可分为外资的指数化投资和内资的指数化投资。对外资部分而言,在入摩及入富纳入因子不断提高过程中,全球被动指数型基金将持续被动增配A股;对内资部分而言,A股市场18年以来指数型基金持股规模明显提升。指数型基金持股规模由18年初的3950亿元大幅增长至18年末的4950亿元,且指数型基金持股规模占全部股基的比例从18年初的23%上升至33%,增长趋势十分明显。

(3)长期来看,A股市场散户化将有所收敛,但仍是A股重要组成部分

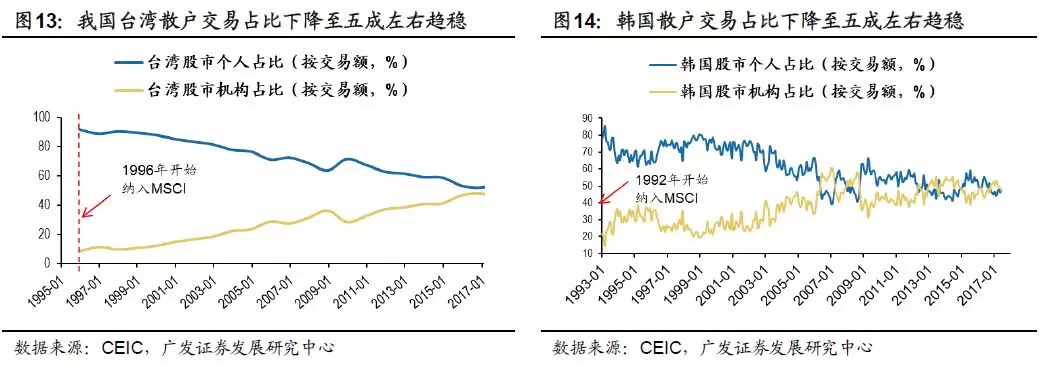

外资不断流入A股, A股机构化趋势进一步提升,散户占比将进一步下降。那么,未来A股是否会走向彻底的去散户化呢?从台韩经验来看,A股散户化只会适当收敛而不会消除。从交易占比来看,台韩经验表明散户交易占比降至50%左右就难以进一步下降。我国台湾散户交易占比自1996年底纳入MSCI以后从92%降至2013年的50-60%区间,此后稳定在这一水平而没有继续下滑;韩国散户交易占比则由最初纳入MSCI时80%水平降至50%,并且在近十年都维持在50%左右。根据上交所年鉴数据,上交所个人投资者交易占比超过80%,参考台韩经验,预计接下来的10年间散户比例也会逐步下降,但即便长期而言也不会完全被机构投资者所取代,考虑到东亚文化圈的共同文化背景,预计A股散户交易占比也将至少维持在50%左右的水平。A股散户化有所收敛,但不会完全消除。

扫码下载智通APP

扫码下载智通APP