京东(JD.US)Q2电话会议纪要:业绩超预期,盈利能力提升,持续向零售服务商升级

本文来自微信公众号“猛哥看商业”,作者:訾猛、张睿等。

投资建议

投资建议:京东(JD.US)业绩超预期,盈利能力持续改善,物流规模效应明显,履约费用下降+物流收入增长印证物流服务发展潜力,重视下沉市场和线下场景打开空间。建议布局!

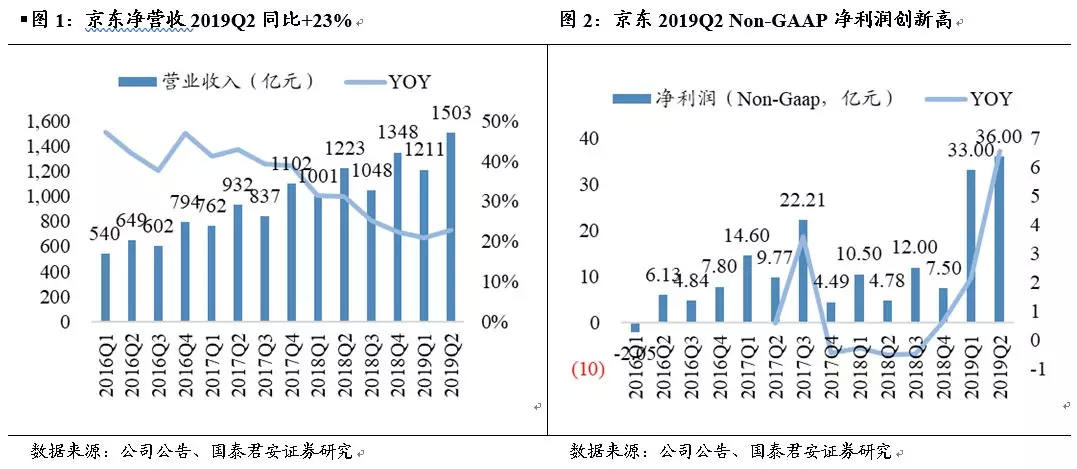

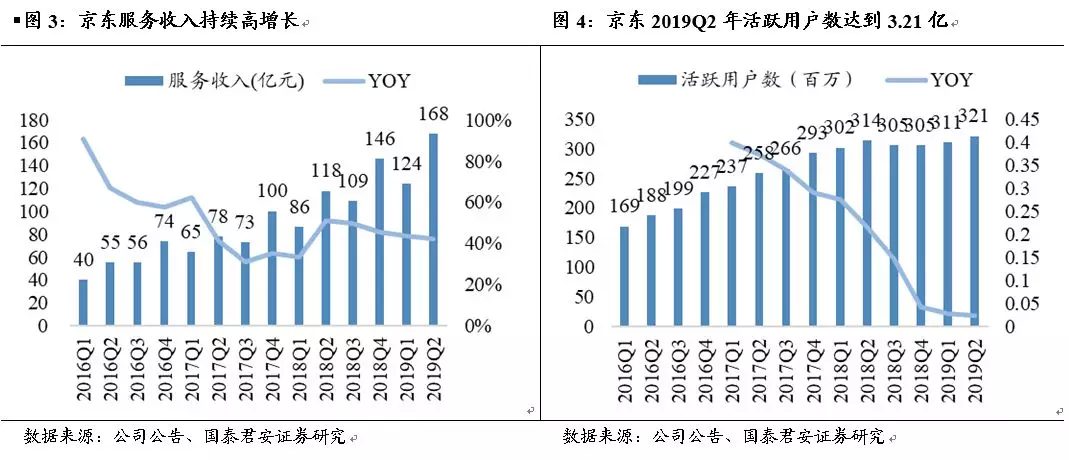

业务概览:公司2019H1净收入2714亿元,同比增长22%,Non-GAAP归母净利润68.53亿元,同比增长449%。单季度来看,公司2019Q2净收入1503亿元,同比+22.9%。其中,网上直销收入/服务收入分别为1335/168亿元,同比+20.8%/+42%。Non-GAAP归母净利润36亿元,同比+644%,GAAP归母净利转亏为盈达6亿元。2019Q2京东零售经营利润率2.7%,2018Q2为2.1%。年活跃用户达到3.21亿,同比+2.4%。预计2019Q3净收入为1260亿-1300亿元 ,同比+20%-24% 。

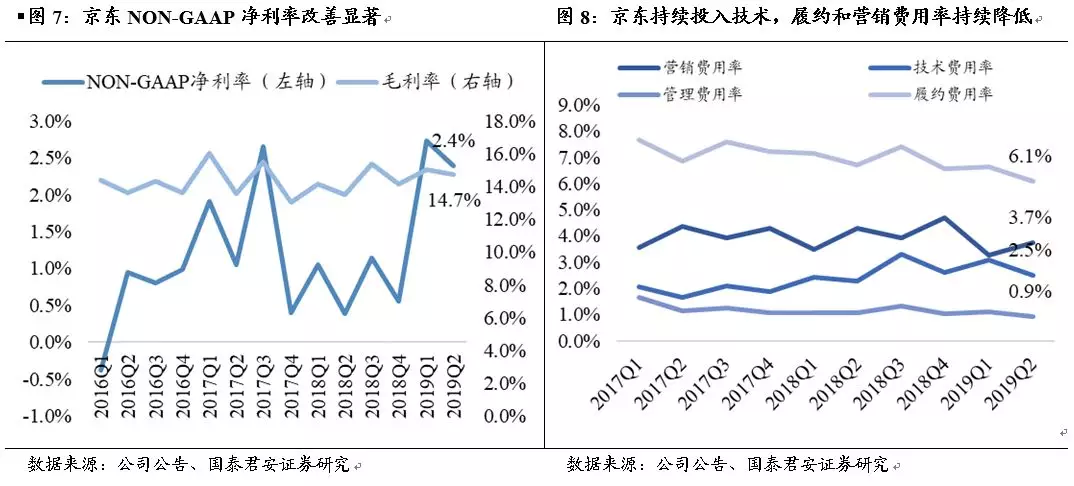

盈利能力持续提升,加大技术投入。2019Q2公司毛利率14.7%,同比提升1.2pct,NON-GAAP经营利润32亿元,经营利润率2.1%,同比+2 pct,环比+0.5 pct;NON-GAAP归母净利率2.4%,同比+2 pct,环比-0.3pct。公司2019Q2履约费用率6.1%,同比-0.6 pct;营销费率3.7%,同比-0.6pct;公司持续增加研发投入,技术费用37亿元,同比+32%,技术费用率2.5%,同比+0.2pct。公司库存周转天数从去年同期的39.1天降低为36.3天,单均仓储成本显著下降,人效提升明显。

从零售商向服务商持续进化,物流优势进一步巩固。京东明确自身定位于“以零售为基础的技术和服务企业”,将可盈利、可持续作为业务梳理和新业务拓展的价值导向。2019Q2京东服务收入同比+42%达到168亿元,占比提升至11.2%,其中物流及其他收入同比+98%至56.9亿元。截至2019Q2,京东运营约600个仓库,仓储总面积超过1500万平方米(250万平米云仓)。今年618京东物流智能仓处理单量同比+99%,京东物流仓配一体服务订单中当日达和次日达的占比超过91%。未来,不断开放的物流体系和持续丰富的服务类型有望为公司带来更多贡献。

重视下沉市场发展,深化线下场景布局。社交电商业务被提升到新的战略高度,最核心的目的是通过社交电商获取低线城市的客户,而腾讯将继续为京东带来流量支持。今年618低线级市场的下单金额同比增幅达全站2倍。发力线下,先后在家电、手机通讯和电脑数码领域完成了对五星电器、迪信通和联想来酷的战略投资。针对不同层级渠道,京东将在一二线城市开设营业面积数万平米的超级体验店,在五六线县乡镇市场已经布局了超过1万家的京东家电专卖店、京东专卖店,而在三四线城市,则通过与战略合作伙伴发挥彼此优势,共同发掘市场需求。

Q2高管财报解读电话会议纪要:

出席嘉宾:

董事长兼CEO 刘总

京东集团CMO 徐总

京东物流CEO 王总

CFO 黄总

1、财务相关

Q:在分部财报中,二季度的新业务经营亏损是20亿,这具体包含哪些业务?2020年全年物流业务是否能实现收支平衡?

新业务的最大的亏损来自于科技计划板块,然后是物流,但是情况在慢慢变好,二季度差不多实现了收支平衡;之后是海外投资。但是整体来看,相比2018H1亏损率大幅下降,并且2019H1的新业务的营收显著增长。我们物流业务Non-GAAP盈亏平衡,今年会继续对京东物流进行优化,深入低线市场,提高一二线城市的用户体验,今年的经营利润率会好于去年,会接近盈亏平衡。

Q:二季度的主要投资领域是哪些?全年的展望大概是1.4%-1.7%净利润率,今后利润增长潜力或者是变化趋势是怎样的?

2019H1我们投资18亿人民币,主要用于三四线城市的相关计划,不仅仅包括新的微信平台,还包括在三四线城市进一步渗透的物流业务,以加强用户体验。这是为了实现更持久的增长,我们希望利润出现同比增长。京东物流还处于投资阶段,目前实现了收支平衡,还有小幅盈利,未来会实现更大的盈利。长期来看,我们的零售业务的净利率会比表现最好的线下零售商高1%-2%,我们的第三方业务会产生更大的利差,这两部分合起来会创造更高的净利润。

Q:京东的毛利率如果剔除税改影响会是怎样的呢?在利润中有多少是非经营性损益?未来哪些是毛利率增长的核心要素?

税法的影响很难从报表中剔除出去。一次性的利润也是非常难量化出来的,中间有非常多的重叠,包括供应商还有我们的推广等。但是即使不考虑这些,我们的1P的毛利率也是增长的。我们通过改善定制产品组合,去持续提高我们的毛利率。

Q:上半年家电板块增速是非常快的,有什么主要原因吗?

三到六线城市房地产市场的回暖,还有各地政府也有一些家电补贴,有利于我们这季家电的增速。我们之前的家电更适合一二线城市,中端档次一些的产品,我们今年丰富了高端的,和一些适合低线城市的商品。第三,我们一直在探讨一些线下的业务,这些也帮助了我们的增长。最后一点,今年我们家电通过自营的方式,通过开放给品牌商一些数据包括服务,我们希望采用共同合作的方式这样我们在供应链方向也得到了改进。

Q:在线广告业务的定价?如何看待与其他对手的竞争?

2019H1广告收入的增长主要是基于我们在人工智能和大数据等技术方面不断的改善。同时商家广告渗透率不断提升,单一商家广告UP值也在不断提升。目前我们不会再额外考虑增加广告流量池,我们还是认为需要通过技术来平衡我们的广告和零售业务。

2、下沉市场

Q:关于下沉市场,京东拼购、京东商城传统业务和主要的竞争对手如何进行竞争?会采用哪些策略?

关于低线城市,首先是要找到适合低线城市的相应的货品,随着近些年我们在低线城市的关注,会在相应的货品上面做一些突破,例如会跟品牌商开发一些适合的商品。在中国有很多产业带,工厂非常需要京东这个平台把商品售卖出去,我们还会跟品牌商做一些“包销”和“独家”产品,这些都是通过商品的丰富性去满足消费者的需要。

其次,在十月一号前后,会升级与腾讯合作的微信一级入口的资源,全新打造一个针对微信生态,尤其是女性和低线市场的一个新的模式。将会采用“低扣点”的方式吸引商家的参与和更丰富的商品,去满足低线城市消费者的需求。

第三,京东原有的自营模式也是面向低线城市的一个重要的手段和能力,我们会和京东物流一起合作,为我们的商家提供综合解决方案。同时我们也会利用好开放平台的模式,让更多的商家通过这种模式接触到低线的消费者。

我们实际的低线用户的表现比大家看到的更好,当然认为将来会表现得更好。几个数据,第一个,我们来自于三到六线城市的用户增速是高于一二线的。第二,我们现在的新用户,有将近七成来自于低线城市。第三,按照收货地址,所有用户里超过一半来自于低线城市。

Q:京东在不断地向低线市场推进,用户增长速度会加快吗?

整个用户的增长分两部分,一是新用户,低线用户是我们接下来要重点突破的;但同时,老用户持续性的复购对我们来说也是非常重要的。整个京东集团,包括京东零售,对用户体验非常关注,从今年一月份开始,各个团队都加入了NPS相应指标,2019H1 NPS指标得到了明显提升,这也是我们希望获得行业和用户口碑,保持我们形象的最重要的方式,也是提升用户的购物体验的重要途径。

从今年开始,京东集团提出了“有质量的增长”,我们希望在用户的发展当中,无论是新用户还是老用户,我们都希望获得“有质量的增长”,我们不希望通过补贴或者是短暂的方式获得用户的购物.

低线市场的消费者刚开始的购物确实是从一些客单价相对较低的商品开始。但是随着他们对于网购的熟悉和了解,他们的购买最终还是倾向于高品质的商品,这也是我们平台坚持的价值。

扫码下载智通APP

扫码下载智通APP