负收益率国债狂飙,世界离经济危机有多远?

本文源自“智本社”微信公众号,作者清和,智本社社长。

三年前,巴菲特坦言,负利率把他给整懵了,活了80多年也没料到有负利率,称它是个“奇迹”。

如今,负利率大势所趋,欧洲各国纷纷加入负利率大军,开启负利率时代。

目前,世界各国已有超过16万亿美元的负收益率国债。比利时、德国、法国和日本等国的10年期主权债券收益率都已经进入了负值区域。

对此,巴菲特的态度是保守的。他认为,负利率不一定是世界末日,只是希望能活得久一些,有更多的时间了解负利率。

曾经的美联储主席伯南克倒是乐观的。他认为,如果财政政策能够分担央行稳定经济的压力,负利率“完全可以是极为有益的。”

不过,银行圈、资本圈对负利率普遍悲观。“负利率是毒药”、“负利率是量化宽松的延续”、“负利率预示着危机即将到来”,这类言论成为主流。

负利率,是拯救经济的良药,还是反映出世界经济已到了“黔驴技穷”的危险境地?

1 负利率 经济增长逼近极限

负利率,无疑是反常识的。

我们先来看看,世界是如何走入负利率时代的?

从1980年代至今,欧美国家的整体利率水平呈现明显的递减趋势。

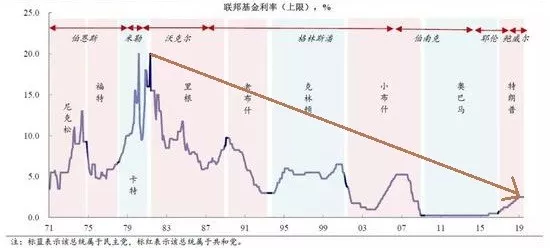

以美国为例:

1979年,沃尔克担任美联储主席后大幅度提升联邦基金利率,最高时达20%。这一高度紧缩的政策,其目的是抗击1970年代持续不断的高通胀。

1982年,沃尔克暴力抗通胀取得成效,通胀率快速下降,美联储逐渐降低联邦基金利率。这轮宽松政策一直延续到了1987年沃尔克卸任前夕,利率最低降到6%附近。中间1984年拉美债务危机期间采取过紧缩措施,但幅度小、时间短。这轮宽松周期降了14个点左右。

1987年,格林斯潘掌管美联储后着手加息。这轮加息力度不算大,最高时未到10%,但引起老布什总统的不满。当时的利率水平处于较高的阶段,这轮紧缩周期加了3个多点。

1990年,老布什总统发动海湾战争时,格林斯潘开始降息。老布什政府期间,经济比较低迷,格林斯潘开启了大幅度降息潮,利率最低下降到3%多。老布什执政4年,都处于宽松周期,利率共降了6个点左右。

1992年,克林顿打着“笨蛋,根本问题是经济”的口号,击败了老布什担任总统。格林斯潘在1994年开启了新一轮紧缩周期。这轮加息周期时间很短,力度有限,只加了2个多点。

克林顿8年执政期间,美国经济向好,就业率提升,政府赤字和通胀可控,利率水平比较稳定,维持在5%左右。

2000年,小布什接任美国总统,年底因投资过热爆发互联网危机,格林斯潘快速降息,在短短一年多时间将联邦基金利率下降到1%附近,下降幅度为4个点左右。这是前所未有的大宽松。

2005年,格林斯潘意识到过度宽松带来的债务及资产泡沫风险,采取快速紧缩政策。联邦基金利率恢复到5%附近,美国次贷危机爆发。

此时,格林斯潘已卸任。2008年,小布什执政最后一年,次贷危机引爆了全球金融危机。

接任格林斯潘的伯南克,领导美联储开启前所未有的量化宽松。联邦基金利率快速降至零附近。

美联储连续推出四轮量化宽松货币政策,联邦基金利率目标区间长期处于0-0.25%的最低水平。美国这种接近零的利率维持了6年之久。

人类正式进入零利率(名义利率)时代。

这时,奥派的观点令人印象深刻:货币到底是不是一个市场?

市场上,所有的商品及服务都是私人契约创造的,唯有货币是公共市场契约创造的。作为公共契约,货币市场的供应及价格(利率、汇率)无法完全市场化,受货币当局的人为影响巨大。

若货币是一种公共契约创造的商品,那么零利率的逻辑便是:国家在做赔本的买卖,全民来承担亏损——通货膨胀或资产价格暴涨。

事实上,这轮零利率并未刺激经济上涨,反而导致美股、美债暴涨,房地产价格再度恢复。如此,零利率的成本并非全民共担,金融大佬及富人爆赚,普通民众的购买力变相缩水(相比资产价格)。

但是,在这轮宽松政策中,零利率并不是最奇葩的,负利率刷新了我们的认知。

这一次宽松政策是全球主要央行商量好的共同行动。

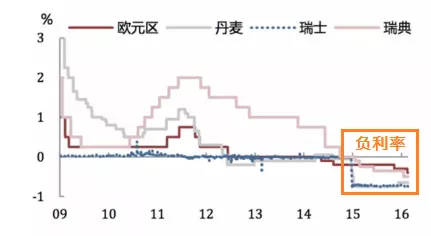

欧洲央行贷款便利利率(隔夜)从2008年7月的5.25%下调至2014年9月的0.3%,存款便利利率从3.25%下调至负0.2%,并于2015年进一步下调至负0.3%。

除欧元区外,瑞士、瑞典、丹麦三国也实施负利率。其中,瑞士央行于2014年12月将瑞士法郎3月期Libor利率下调至负0.06%,正式加入“负利率大军”;2015年,瑞士央行基准利率基本维持在-0.85%~-0.72%。

早在2012年7月,面临欧债危机及国际资本大量涌入的压力,丹麦决定开展负利率实验。2016年丹麦央行存款利率为负0.65%。

日本央行从2010年开始将政策利率无担保拆借利率(隔夜)更多地维持在0.05%~0.1%的极低水平。日本央行更是于2016年宣布将超额储备金利率设定在负0.1%。

瑞典实际上是第一家实施“负利率”的央行,从2009年7月开始,瑞典央行开始负利率实验,将存款利率减至负0.25%,1年后才恢复为零水平。

2015年2月,瑞典正式开始实施负利率,将基准利率从零下调至负0.1%。

普遍认为,本轮负利率是针对全球量化宽松的补救措施。量化宽松并未促使资金流入实体,银行系统出现逆向选择,大量资金滞留金融系统,没有流入实体。

欧洲央行及日本央行将商业银行在央行中的存款利率下调到负数,试图通过零利率刺激银行放贷,倒逼资金进入实体经济。丹麦及瑞士央行的零利率政策是跟进之举,目的是维持汇率稳定。

2015年12月开始,耶伦和鲍威尔分别执掌美联储后,开启了一轮新的紧缩周期。但是,这轮加息力度非常有限,只加了2.5个点。

2019年8月,美联储结束加息周期,宣布降息25个基点,联邦基金利率目标范围下调25个基点至2%-2.25%的水平。

受美联储降息刺激,早已不堪重负、在零利率上下挣扎的欧洲利率迅速转负。

目前,世界各国已有超过16万亿美元的负收益率国债,全球约三分之一的主权债务存量的收益率为负。比利时、丹麦、德国、法国和日本等国的10年期主权债券收益率都已经进入了负值区域。其中,丹麦的第三大银行提供利率为-0.5%的10年期房贷。

格林斯潘认为美国出现负利率只是时间问题。他说:“现在几乎在世界各地都能看到负利率,在美国也将变得更多,这只是个时间问题。”

其实,负利率是量化宽松的延续,是货币政策“黔驴技穷”之表现。

2016年,日本政府推出负利率国债,结果日本央行直接认购。这实际上是,央行直接释放流动性,为政府财政融资,政府获得负利率贷款,降低了债务负担。

负利率与财政赤字货币化相结合,是一种不计后果的宽松政策。

从趋势图来看,最近四十年,不论是欧洲、日本,还是美国,利率水平都不断走低,最终走入负利率似乎是必然趋势。

这是为什么?

从图形走势可以看出,每一次降息幅度都要大于加息幅度,如此利率呈波浪式下行。

以联邦基金利率为例。从1982年降息开始算起,几乎每一次降息幅度都比加息更大:

1982年宽松周期降14个点,1987年紧缩周期只加3个点;

1990年宽松周期降6个点,1994年紧缩周期只加2个多点;

2000年宽松周期降4个点;2005年紧缩周期加将近4个点;

2008年宽松周期降5个点;2015年紧缩周期只加2.5个点;

2019年8月开启降息……

这种“强势降息、温和加息”政策,本质上在饲养经济巨婴。

2 高杠杆 边际收益逼近极限

负利率,无疑是违背经济规律的。

为什么紧缩周期时不调高利率,避免走向负利率呢?

如果每一次加息和降息的幅度差不多,利率就还有操作空间,不至于走向零利率和负利率。为什么美联储不这么干呢?

美联储主席鲍威尔这一次试图继续加息,但遭受各种压力,包括特朗普的反对、美股崩盘、经济通缩等等。

降息总是皆大欢喜,加息则令人煎熬。好逸恶劳,人性使然;追求政绩,政客使命。

不过,人性和政治都只是表面,违背规律才是根本。

美联储的货币政策,依据通货膨胀率、失业率及金融稳定三个指标而制定(目标),而不是联邦政府的命令或其它宏观经济目标。

自沃尔克时代开始,美联储逐渐摆脱了白宫附庸的形象,市场威望骤升。后来,美联储经历了一系列改革,尤其是90年代的单一目标制,美联储的独立性大大增强。美联储主席及理事,基本上按照以上三大目标制定政策。

每当经济走弱,通缩显现,失业率上升,美联储就开启宽松政策,以刺激经济增长。

但,每次宽松周期的降息幅度都比较大,因为经济就像一头老牛一样,怎么刺激都缓慢增长。

每当经济复苏,通胀显现,逼近充分就业,美联储则开启紧缩政策,以抑制经济过热。

但,每次紧缩周期的加息幅度都比较小,因为经济就像大病初愈的大象,稍微加息就可能倒地不起。

要命的是,美联储越降息,这头大象越虚胖,体质越虚弱,越不敢加息,最终只能走向零利率,甚至是负利率。

这说明什么问题?

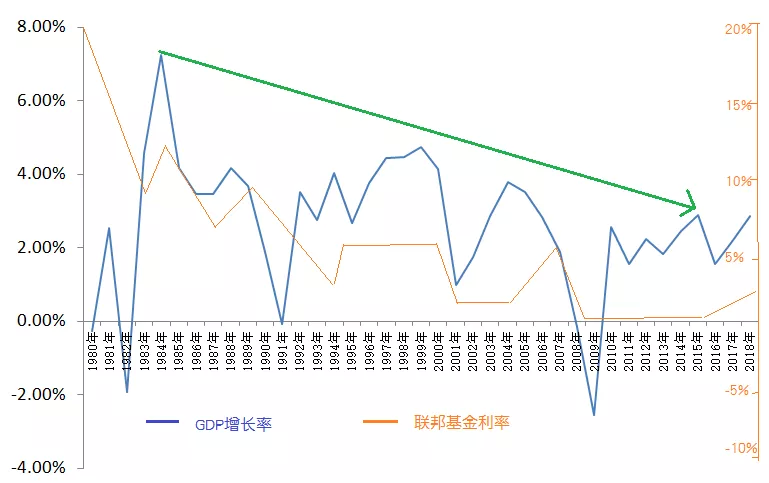

经济增长率持续走低。

事实上,最近40年,美国、欧洲正是在一次次加息中,经济增长率越来越低,并最终掉入低增长陷阱。

为什么?

货币刺激违背了经济规律,受边际收益递减规律的支配(理解问题的关键所在)。

所谓边际收益递减规律,即在技术水平不变的前提下,增加某种生产要素的投入,当该生产要素投入数量增加到一定程度以后,增加一单位该要素所带来的效益增加量是递减的。

比如,在技术水平不变的前提下,往功能手机领域投入越多资本,边际收益率越低,甚至会因产能过剩而亏损。

当一国技术水平没有大幅度提高的前提下,央行推行宽松政策,大量超发货币,其结果必然是边际收益率持续下降,经济增长率持续走低。

具体来说有以下几个表现:

一是大量资金进入实体经济,短时间内产能迅速上涨,带动经济增长,但很快就会陷入产能过剩的陷阱。

由于技术未革新,大量的重复生产导致边际收益率下降,大量资金退出。央行进一步下调利率,但资本滞留在金融市场打转,不再进入实体。

二是大量资金进入房地产、股票及债务等金融市场,资产价格、房价暴涨,金融异常繁荣,看似形势一片大好。

这种资产价格,其实是一种货币现象。

实体经济的边际收益率持续下降,金融价格持续走高,二者分道扬镳。每一轮宽松周期都在降低实体经济的边际收益率,每一轮紧缩周期都在小心翼翼地呵护金融泡沫。如此,货币政策越往前走,经济风险越大。

当利率市场稍微有个风吹草动,或外溢性风险侵入,金融资产立即崩盘,进而本已脆弱不堪的实体经济全面崩溃。

这时,第一张倒下的多米诺骨牌,一般都是债务市场(外溢性风险则先发于外汇市场)。

为什么会是债务市场?

因为每一轮强势降息都在加杠杆,每一轮温和加息都在呵护杠杆。如此,一轮一轮过后,经济杠杆率已逼近极限。

所以,在宽松周期时,即使是零利率、负利率,实体企业也早已经消耗完信用额度,无力再贷款(银行逆向选择,不愿意放贷)。

因为每一轮强势降息都在降低边际收益率,每一轮温和加息都在干扰市场淘汰机制。如此,一轮一轮过后,边际收益率已经非常低。

所以,在紧缩周期时,银行稍微提高利率,如此之低的收益率就消失了,企业就会亏损,债务负担加重,甚至爆发债务危机;或者银行抽贷,脆弱的资金链断裂,企业倒闭,债务危机爆发。

从1980年代开始,每一轮宽松周期,都大幅度提高了美国的债务率。2000年,为了应对互联网泡沫危机,拯救美国经济,格林斯潘大幅度下调利率。

同时,小布什政府提出“住房再造美国梦”计划,房地美、房利美借着低利率大量发放次级房贷,雷曼、美国国际集团等金融巨头则买入大量的基于房产证券的衍生品。

在2007年之前,美国房价暴涨,金融异常繁荣。但是,格林斯潘在2005年开始大幅度加息,加了4个点——相当于2000年紧缩周期的降息幅度。

这是唯一一次加息幅度等于上次降息幅度的紧缩操作,就引爆了美国历史上最严重的一次次贷危机。

这就是“强势加息、温和降息”的原因——货币超发导致边际收益率递减,债务率走高,货币紧缩则拉爆债务市场。

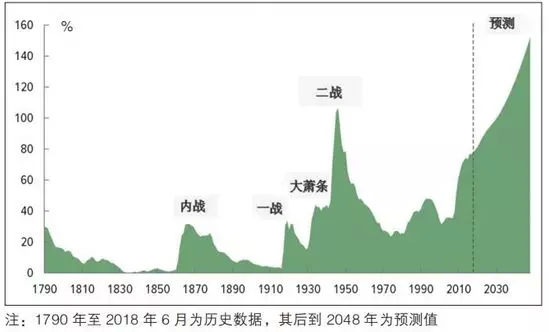

但是,金融危机爆发后,美联储实施量化宽松,美国公共债务/GDP的比值再次大幅上升,在2018年达78%,远高于过去50年的平均值41%。

如今,边际收益率更低,债务规模更大,资金链更加脆弱,美股资产泡沫更加严重。这就限制了美联储继续加息——只加了250个点就降息。

目前,美联储的操作空间非常有限,若不加息就只有200个降息基点。换言之,美联储已陷入“无米之炊”的窘境,除非实行负利率。

负利率,实际上是极端的宽松政策,违背经济规律的刺激政策。负利率实施越久,债务规模越大,债务风险越大,经济越脆弱。

负利率,刺激的是“劣质需求”。

在信贷市场上,有两类企业银行不敢轻易放贷:

一种是可以接受极高利率的企业——出现资金链危机,亟需资金输血,不惜向高利贷借款。

一种是只能接受极低利率、甚至是零利率的企业——说明盈利能力极差,无法承受高利率。

在负利率下,只能接受负利率的企业,其收益率已逼近零。这种企业其实是劣质企业,应该被市场淘汰的企业;这种贷款需求是劣质的需求,属于次级贷款。如今用负利率供养他们,实际上违背市场规律而“饲养巨婴”。

一旦利率提高,甚至转正,这类企业就可能会亏损,引发债务危机。这类次贷越多,利率政策、货币政策被掣肘,稍微提高利率或紧缩货币,立即爆发债务危机。

货币超发能够缓解一时之痛,但无法回避边际收益递减规律的惩罚。

负利率,至少可以说明这几个问题:

一、负利率,说明央行货币政策已经黔驴技穷;

二、负利率,经济增长极度依赖货币宽松政策;

三、负利率,说明边际收益率已极度低迷,负债率极高,经济极为脆弱。

如此,距离经济危机还有多远?

3 假公利 公共利益扭曲市场

巴菲特说:“你去看看亚当斯密的书,看看凯恩斯的书,看看任何人的书,你根本找不到任何一本书写过关于长时间实行零利率的只言片语,这简直就是一个奇迹,从来没有人设想过会发生这样的情况。”

负利率,确实超过了当年经济学家的预期。

经济学家弗里德曼在上个世纪六十年代出版的《价格理论》中曾经论述过负利率。

弗里德曼认为,负利率只存在于自然经济中,负利率相当于财产所有者缴纳的委托保管费。但其前提是,财产所有者必须有其它收入,能够支付得起这笔保管费。

在现实的货币经济中,弗里德曼否定了负利率的存在。

为什么利率不可能为负?

当利率逐渐下降时,价格机制就会发挥作用,信贷需求扩大;当利率下降到接近零时,信贷需求会大幅度增加,从而推动利率上涨,经济走向景气。这是最基本的供求定律。

如今,利率为什么跌入负数?是不是市场失灵?价格机制失效?

我们可以推演一下:长期负利率会导致什么结果?

负利率,意味着放贷方的损失,这一损失的直接承担者便是商业银行。

据英国经济分析机构凯投宏观的预测,在欧洲目前实行负利率的四个经济体(瑞士、丹麦、瑞典和欧元区)中,负利率实际每年给该地区银行的新增成本约为45亿美元,其中利率最低的瑞士银行业承压最明显。

负利率直接造成银行盈利水平下降。以欧洲为例,2015年第四季度欧洲大型银行的财报显示,15家大银行中亏损的有6家,利润下降的有9家,而2016年以来这些银行的股价悉数下跌,跌幅远大于同期欧洲主要股指的跌幅。

负利率促使投资组合发生转变。越来越多资金从储蓄银行转向投资银行,投向股票及风险更高的金融资产。这种情况将恶化商业银行的资产负债表,冲击银行风控体系,同时加剧金融市场的资产泡沫。

若银行发生危机,或资产价格崩盘,或债务危机爆发,最终谁为此买单?

参考2007年次贷危机及之后的金融危机,央行以“最后贷款人”的身份,站出来为美国国际集团、高盛、房地美、房利美、花旗银行等金融巨头兜底,同时实施大规模的量化宽松。

央行是问题的发起方,最终也是解决方。只是用了制造问题的方式来解决问题。

本质上,负利率,制造的是“央行泡沫”。

“最后贷款人”实际上是“救世主”的角色,央行在经济衰退时化身为“救世主”,然后“画饼充饥”。

央行发行法币是一种公共契约,实行宽松货币救市是执行公共契约,目的是实现公共利益。

但实际上,市场中并不存在“公共契约”,也不存在“公共利益”,只有私人企业与私人利益。

自斯密以来,经济学各流派都承认以自利为原则的市场法则,即使凯恩斯也承认这一点。在自由市场中,每个人都按照自我利益最大化的原则做出经济选择,每个人基于私人产权从事交易,每一个契约都是私人契约。

若市场交易中,按照他人的利益或公共利益行事,执行的是公共契约,这种交易的结果定然是福利损失。这是违背人性,违背规律,破坏交易公平及自由的行为。

债务危机爆发后,央行以“最后贷款人”的身份,打着“公共利益”的旗号,为金融巨头兜底。这一行为,实际上是以人为的方式,破坏了市场的供给、价格、奖励及惩罚机制。

经济危机爆发并不是市场失灵,而是市场在显灵。

市场以快速紧缩、暴力去杠杆的方式,让做出错误决策的金融巨头及交易者接受惩罚,同时也在变相奖励做出正确决策的交易者——尽管这部分交易者这时属于少数派。

若央行出手救市,破坏了市场的货币供给及价格,实际上在奖励那些做犯了错误的交易者,对于做出正确决策的交易者来说是极为不公平的。

这种破坏性的行为带来的好处,恰恰不是“公共利益”,而是金融巨头、资产所有者等某些个体;带来的惩罚却是“全民”的——诱发下一次金融危机。

这就是市场交易中的公共利益悖论。

市场交易中无法包容“公共利益”的存在。政府若以公共利益干预市场,无论如何做,都会伤害另外一方,都会破坏交易公平。受约束的政府,最终会陷入两难;其它类的则容易成为利益集团的角逐者、代言人。

正如香港政府掌控土地供给,多供应土地则损害有产者利益,少供应土地则损害无产者利益。如今,房价奇高,政府陷于左右为难之境地。

正确的做法是,政府退出市场交易,不控制供给,不控制需求,不干预价格。政府只负责收税,建设福利房及公共福利。虽然依然有人影响政府决策,要求政府多供应或少供应福利房,但此为公共决策系统(公共决策有其机制约束)而非直接的经济系统,对市场交易的打击大大减弱。

凯恩斯学说穿着“仁慈”的外衣,可以俘获多数人的人心——本质上是因为经济危机发生时大多数人利益受损。

若此时按照大多数人的原则做出货币宽松决策,无疑是变本加厉、饮鸩止渴的。但悲剧往往是这样发生的。

通往奴役之路的恰恰是这种非理性的善良、违背规律的仁慈以及多数人的暴政。

不按照大多数人的原则,应该按照什么原则?

天道法则——不以人的意志为转移的法则。

可惜的是,货币,并不是私人契约,而是公共契约。货币市场的供给及价格,不是由天道法则(市场竞争)决定的,而是由人来决定的。

货币由人类控制,或许是上帝造物时最大的失误。

从哲学角度来看,万物总有“阿喀琉斯之踵”:

宇宙最大的BUG是人类。

市场最大的BUG是货币。

市场交易中,所有的商品都是私人契约,所有的行为都是私人利益,唯有货币是公共契约、公共利益。而这恰恰是市场的“阿喀琉斯之踵”。

经济学家一直在探讨一种机制,让货币这一公共契约,服从于天道法则,而不是由人为控制。

天生惧怕中央集权的美国人,两次否决了中央银行。但是,面对持续不断的银行危机,美国人还是决定成立中央银行。美国政治家采用了天才设计方案,将美联储划分为多个机构,权力极为分散且相互制衡。

但是,天才设计依然遵循的是英国经济学家白芝浩“最后贷款人”的原则。以至于,当年的美联储伯南克为其量化宽松辩解——符合白芝浩的原则。

1950年代,美联储主席马丁将美联储从联邦财政部中独立出来。1970年代,弗里德曼在理论上致力于美联储的独立,沃尔克则在行动上树立了美联储的威望。

美联储的机制将货币这一公共决策权交给社会精英,希望美联储主席及理事按照学术原则——接近天道原则,做出科学的货币政策,而非屈从于白宫、华尔街、任何利益集团以及多数人原则。

美联储主席鲍威尔在8月宣布降息时承受着巨大的压力。沃尔克、格林斯潘、伯南克、耶伦四位前美联储主席发表署名公开信:

“我们一致坚信,为了经济利益最大化,美联储及其主席必须被允许独立行动,不受短期政治压力(的影响),尤其是美联储官员不会因为政治原因而受到撤职或降职的威胁。”

曾经的贝壳、铁钉、黄金、金本位货币,以及哈耶克的货币非国家化、中本聪的比特币、Facebook的天秤币,都是货币摆脱“公共契约”、“公共利益”的探索。

但“天道法则”未降临货币领域之前,独立的央行机制、沃尔克式的英雄以及遵循学术原则的公职精神(而非伯南克的“行动的勇气”),才能最大限度地降低“公共契约”对市场的扭曲。

扫码下载智通APP

扫码下载智通APP