一大波“僵尸”中概股来袭!

本文来源于微信公众号“阿尔法工场”(ID:alpworks),作者杜冲。文中观点不代表智通财经观点。

导语:这类资质平常的一级市场项目,硬包装一下就上市,难免存在因为流动性不足而秒变“僵尸股”的风险。

最近一个时期,放风要冲击美股IPO的移动互联网公司越来越多。比如:青客公寓、房多多、理想汽车、微医等。

实际上,这些公司中的相当一部分,资产质量堪忧。背后不为人知的逻辑与动机是:VC(风险投资机构)们频频踩雷,为了寻求股权退出而在卖力吆喝。

可以预见,这类资质平常的一级市场项目,硬包装一下就上市,难免存在因为流动性不足而秒变“僵尸股”的风险。

01 青客公寓:现金流是硬伤

长租公寓不是一门好生意。

今年以来,分别作为行业第一、第二的自如、蛋壳频频被传赴美上市消息。目前,只有行业老三青客公寓已递表。

长租公寓这种商业模式,上游拿房、下游出租,现金流是关键。

克而瑞研究数据显示,长租公寓行业平均利润水平仅在2%-4%,现金流回正周期至少需6年以上。利润如此低,头部企业都不好过,更别提跟班小弟了。

青客公寓一直在流血跑马圈地。结果连年亏损,亏损持续增大,已资不抵债。

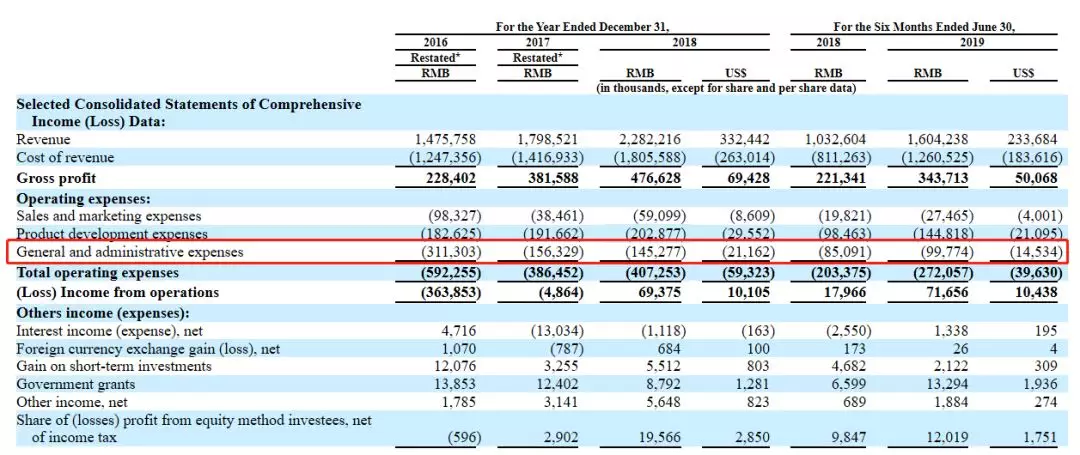

青客公寓2017-2019H1财务简况

究其原因,问题很大程度上出在借力“租金贷”扩张上——2012年青客公寓仅有940间可出租房间,到2018年底增长至91234间,年复合增长率114.4%,位列国内长租公寓运营商第三位。

(注:租金贷模式是指,长租公寓与金融机构合作,允许租客按租房合同做消费分期。长租公寓打包至少1年的租客合同卖给金融机构做ABS资产证券化,金融机构在期初全额支付长租公寓1年的合同金额,租客每月偿还金融机构房租+服务费。)

加杠杆的“租金贷”模式很危险,比“租客与房主账期”(长租公寓往往拖着业主的账期,拿租客预付3到12个月的租金来增扩更多房源,这中间的账期差便是风险点)错配还危险。

截至6月底,65.2%的青客公寓租客使用租金贷来支付房租。预付租金主要用来装修房屋、预付房东租金。

一旦出现经营不善(跑马圈地太过火),带有杠杆性质的租金贷,会加速公司的资金链断裂,最后受到损失最多的还是房东和租客,房东拿不到租金,租客无家可归。

这个赛道不仅重资本,还微利。业内因资金贷导致的账期错配,造成资金链断裂的例子不止一个,且看今年:

2月,寓见公寓资金链断裂后被麦家公寓收购;

3月,因“租金贷”资金链断裂的苏州乐栈公寓被他人收购;

7月,南京玉恒公寓资金链断裂;

8月,乐伽公寓轰然崩盘;

9月,杭州德寓科技传出资金链断裂消息

……

接踵而来的同业失败案例,正在大幅降低投资人预期。其中最具信心毁灭效应的,当属日前全球热议的Wework。

头顶孙正义光环的Wework,作为长租商业地产,与长租公寓模式具有较大的共同性。Wework最高估值曾达到470亿美元,而今IPO梦碎且不必说,据说目前一级市场估值已经跌至70亿美元。

行业大势如此混沌恶劣,青客公寓赚一块钱需要花两块钱的节奏显然难以为继。故而此时投资人收回投资需求很大,所以急于上市融资。

02 房多多:商业模式难跑通

房多多经历三次商业模式转变,从B2B、C2C再到现在的S2b2c。每一种都被证明是走不通的。 第一种B2B(2014-2016年):赚信息不对称的钱,受益于地产行业政策的不规范,房多多从开发商拿项目,分给中介公司销售,即二手房中介卖新房。 随着地产行业政策的出台,要求商品房销售明码标价,这种商业模式已失效。 第二种C2C(2016-2019.03):赚佣金。主打二手房,去中介化,让买卖双方自行交易。 买过房子的人都知道,房产交易,涉及几十个环节,在没有经纪人的平台交易,买房估计换谁都崩溃。 这个行业需要专业化的服务,比如链家收取2.7%的交易佣金(比中原1.5%和其他家都要高)。朋友上个月交易了一套价值1000万的房就要给它27万服务费,虽然不甘心但确实离不开。 第三种S2b2c(2019.03至今):赚经纪人会员费。 这种模式主要是为买房者、卖房者、中介商以及开发商等提供一个平台,同时以大数据作为技术驱动为各方提供SaaS服务。通过新房通、平台通、经纪通、网商卡、闪佣宝等一系列数据分析产品,帮助经纪人完成交易。 在地产电商领域,这种模式实则早有先例,并被证伪——地产电商搜房网(NASDAQ:SFUN),早在2010年就上市了,一开始就是做经纪人的生意,后来一方面由于提高经纪人会员费用,一方面由于安居客、链家(贝壳)等竞品APP的崛起,最终导致线上流量枯竭。

S2b2c模式失效后,搜房网又转做线下门店,但仍做不过链家门店。

在此其间,搜房网股价经历了过山车走势,从最高点94美元,现已跌至1.99美元,市值只有1.78亿美元。

虽然看财务数据,房多多分别已在2017年、2018年和2019年上半年实现了65万元、1.04亿元和1亿元的净利润。但实质上,这是依赖裁员及削减管理费获得的结果。

2017以来,房多多裁员导致的管理费用大幅减少,其员工数量从2016年2754人减少到2019年上半年1655人。

根据易观千帆指数显示,2019年8月,房多多的月活指数只有21.8万,还不及头部机构的1/10。

无论如何,在安居客、链家(贝壳)等平台模式挤压下,房多多能走多远、能取得怎样市场份额,尚需时间检验。

03 理想汽车:掉入烧钱无底洞

据传理想汽车已经启动2020年美股上市工作,本次IPO 规模可能在5亿美元左右。对比蔚来汽车(NASDAQ:NIO)此前发行上市规模达到10亿美元的规格上显得小了不少。

理想汽车与蔚来的策略如出一辙。

如“蔚来先推出40万元左右的中档7座SUV“ES8”,再推出中档5座SUV“ES6”,然后是轿车“ES9””一样;理想汽车从未被满足的中档SUV消费者入手,定位于提供高性价比“家庭第二辆车”。

这个定位没问题,是有需求,可这个SUV市场规模有多大呢?我们来看一下:下图是2019年7月,全国范围内,没有一款7座SUV的销量破万。

那往5座SUV和轿车方向走呢?传统车企各个对新能源汽车也是跃跃欲试,那又将进入一个存量竞争的市场。

如今造车新势力中比较强的蔚来都陷入“烧钱-亏损-缺钱-融钱-融不到钱-裁员”的怪圈里;甚至英国首富戴森家族也于日前放弃了新能源造车计划。何况是从未在实业领域证明过自己的理想汽车呢?

根据目前的消息显示,理想汽车已经砍掉轿车项目,7座SUV理想ONE量产也从原定的11月推迟到12月交付。

理想汽车2018年的营收1.70亿元,亏损7.19亿元;今年上半年的营收为527.76万元,亏损6.29亿元;截至6月30日,公司资产总额为58.42亿元,负债9.31亿元。

蔚来作为国内新能源汽车的代表,已用自己的实际境遇大大降低了投资人预期,迫使新能源领域的投资人不得不寻求退出渠道。故而对于理想汽车来说,通过上市融资缓解资金压力,更像是不得不发的权宜之计。

04 微医:用户流量是硬伤

互联网医疗企业里,平安好医生(HK:01833)是跑得又快又好的领头羊,目前市值超过600亿。

平安好医生为平安集团的保险用户提供服务,驱动用户使用平安好医生APP进行咨询和服务,流量便沉淀下来。

母公司的强势支撑,使平安好医生发展步子迈得越来越大,把同行远远甩在后面——目前平安好医生注册用户超过3亿。

反观从试图从供给侧切入互联网医疗的微医,目前注册用户为1.6亿,只是领头羊的一半。

再来看下图——2019年8月移动互联网医疗健康类排行榜:平安好医生月活遥遥领先,高达357万,微医仅33万——不足前者1/10,且处下滑趋势。

流量基础不稳固,将在很大程度限制投资者对于微医的资本市场预期。故而,即便其成功登陆美股,身处异乡,其交易流动性也必将堪忧。

以上,一大批资产质量堪忧的移动互联网项目正试图向二级市场涌来。作为投资者,这个盘接与不接,且须仔细思量。

扫码下载智通APP

扫码下载智通APP