10年市值增长5倍:Costco(COST.US),“消费者共鸣”就是最简单的商业逻辑

本文来自微信公众号“零售威观察”,作者:王子威。

找到一个日子过得紧紧巴巴的零售商实在太容易了,而业绩正常的零售商呢?太少了,更不要说日子过得蒸蒸日上的了。

在美国,零售商的日子更不好过,破产的零售商多如牛毛,甚至曾经不可一世的西尔斯百货(Sear's)都已经申请了破产,还有一些上市零售商正在慢慢成为“垃圾股”——Pier 1、JC Penney甚至收到了退市警告。

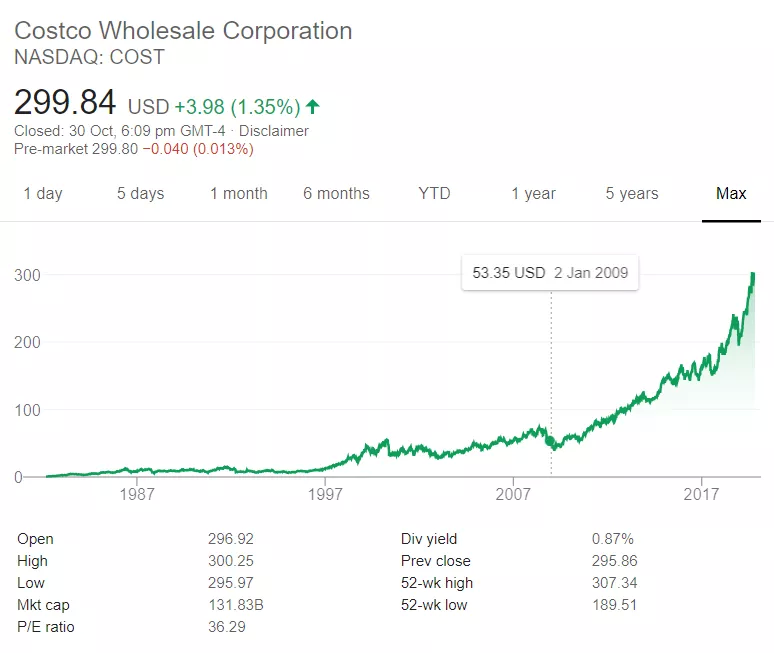

与此同时,Costco(COST.US)的股价却一直增长,近期一度超过300美元,最高达到307美元/股的高位,而且还在慢慢开店(官网显示,11月份,Costco将开2家新店)。

做个有趣的对比,梅西百货(Macy's)的母公司在2005经营了950家百货店,同期,Costco大约只有340家店铺。而到了2018财年,梅西百货只剩下867家店铺,而Costco在美国已经达到533家店铺。

于是,在投资者眼中,Costco就成了那种“表现可预期、非常可靠的”投资标的。

一 自有品牌的力量

零售商都在搞自有品牌(Private-Label Brand),但是能搞到和Costco旗下的Kirkland Signature式的零售商却十分少见:

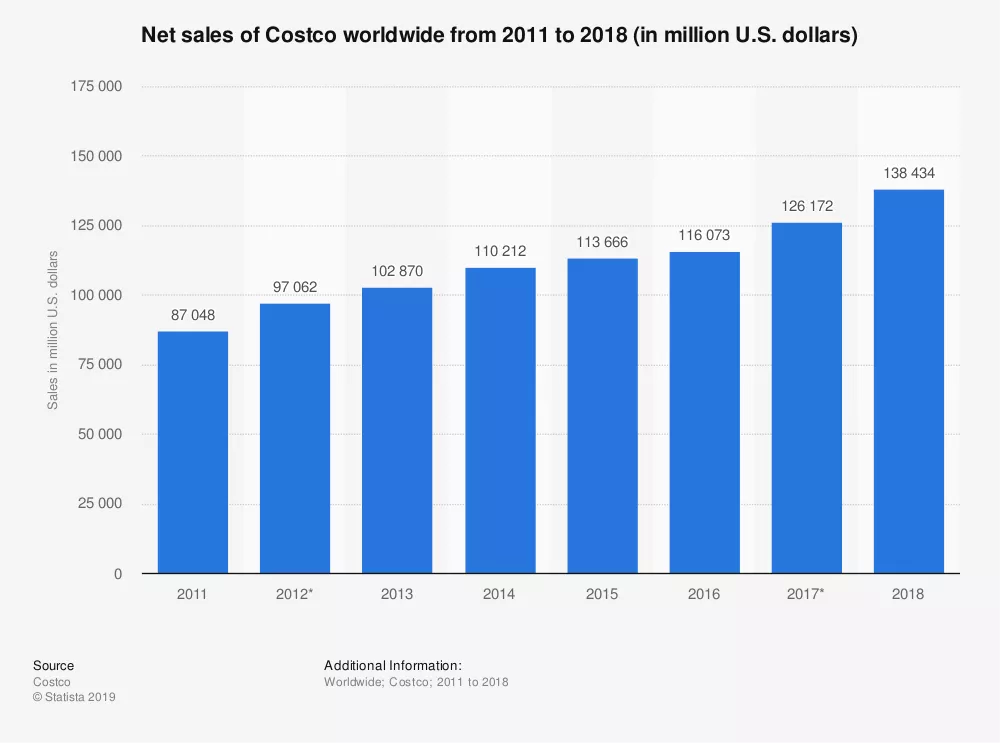

2018财年(Costco的财年结束于每年9月初),Kirkland的销售额占Costco总销售额的27.5%——Coresight的数显显示,平均而言,零售商自有品牌销售额一般占总销售额的17%。

从销售额看,27.5%相当于390亿美元,这个数字事实上比不少百货店一年的收入都要高:同期,梅西百货收入为250亿美元、诺思通百货(Nordstrom)155亿美元、科尔氏百货(Kolh's)为192亿美元,JC Penney百货117亿美元。

更为有趣的是,Costco的财报中,在“风险预警”中甚至会有,“如果我们的自有品牌产品开发失败,这对我们的收入有很大影响”的说法。

Kirkland的成功有很多因素,其中“不因低价而降低质量”是非常重要的。

Kantar Consulting的首席分析师Tim Cambell表示,“过去几年,自有品牌的转变也带来了消费者思维的转变,当年是,‘因为低价导致质量略差,或者因为低价而没有品牌,我是可以接受的’”。现在,消费者接受了自有品牌,甚至因为喜欢自有品牌而愿意为其多付钱。

而在经济下行期,消费者更愿意为自有品牌买单,同时,Costco的付费会员制让消费者产生了“我必须把羊毛薅回来”的心理,这也在一定程度上解释了为什么Costco的收入一直增长。

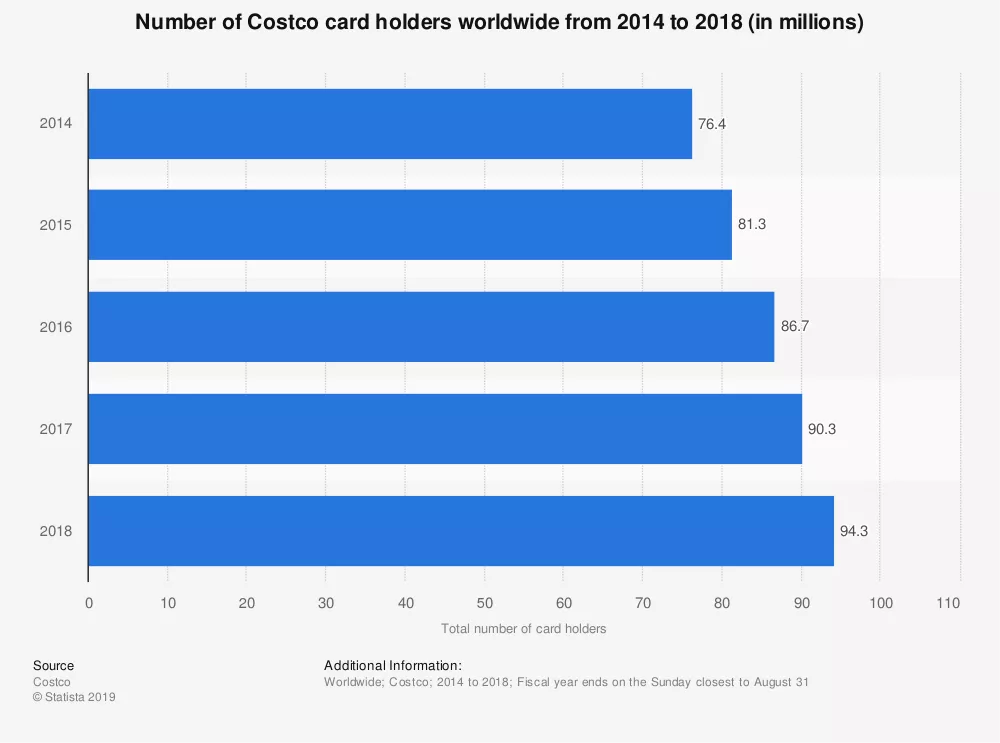

这些只要看看Costco的会员数量就可以了,甚至在2007到2009年的次贷危机中,Costco的会员量依然在上升。而在2018财年,Costco全球共有9430万会员,其中付费会员5160万——因为免费会员来自于付费会员的“赠与”,这相当于每一个付费会员会带来0.83个免费会员。

另外,Costco还会带来“奇特的”寻宝体验(Treasure Hunt),因为Costco每个店铺平均只有3700到4000个SKU,这和传统零售商的“寻宝体验”可谓完全不同——上万个SKU意味着消费者找不到自己想要的东西,或者找到后需要在同品类的几十个SKU中做出艰难选择。

西北大学Kellogg商学院的研究显示,当你给予受试者过多选择时,无论最终做出何种选择,受试者都表现出不满意和更低的参与度(Engagement);而选择很少时,不仅受试者更满意,而是和选出的产品有更长时间的交互。

同时,Costco的“寻宝体验”包括两部分,对于所有产品而言,Costco经常会大范围换位置,这就使得消费者每次进店后都需要在超过1万平米的店内到处游走寻找自己的目标产品,在这个过程中把整个店铺转了一圈,还买了不少其他产品,基本一个上午或者下午就消耗在Costco中了;

另一方面,约25%的商品属于宝藏型商品,可能是一个LV包、一块欧米茄手表,价格低廉、数量有限,今天不买下次来肯定没有,相当于在把“闪购”逻辑搬到线下实体店的同时,让消费者发现新奇的商品,进而诱发冲动消费。

二 会员制的秘诀

店铺只有1层不是什么大事,但是商品堆到3米“高空”,还销售超大包装就很反逻辑了。而且,来到Costco的感觉也很别致,你看不到大理石地板、漂亮的橱窗和大厅里的音乐独奏——这些都被节省下来,补贴给消费者,帮他们拿到超低价格。

Costco独特的经营逻辑在于,不依靠商品毛利赚钱——它的毛利一直维系在11%左右,而是依靠会员续费,因此Costco想的一切都是如何能让会员不断续费。

为此,一些商品是赔钱的,比如经典的Costco烤鸡(Rotisserie Chicken),一只售价4.99美元——如果不好理解,你就想一下,你可以以5美元在麦当劳买2个巨无霸。这些烤鸡就是非常典型的流量产品,永远放在最里面的烤箱里,消费者必须走到店铺最深处,这一路上他能放多少东西在购物车里呢?

为了让烤鸡能一直保持4.99美元的价格,Costco可谓煞费苦心:甚至在禽流感时期,当鸡肉价格上涨时,Costco宁愿牺牲了3000万到4000万美元的利润,也要维持其价格。

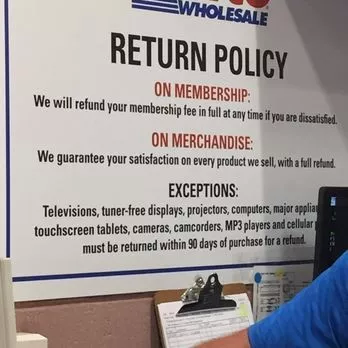

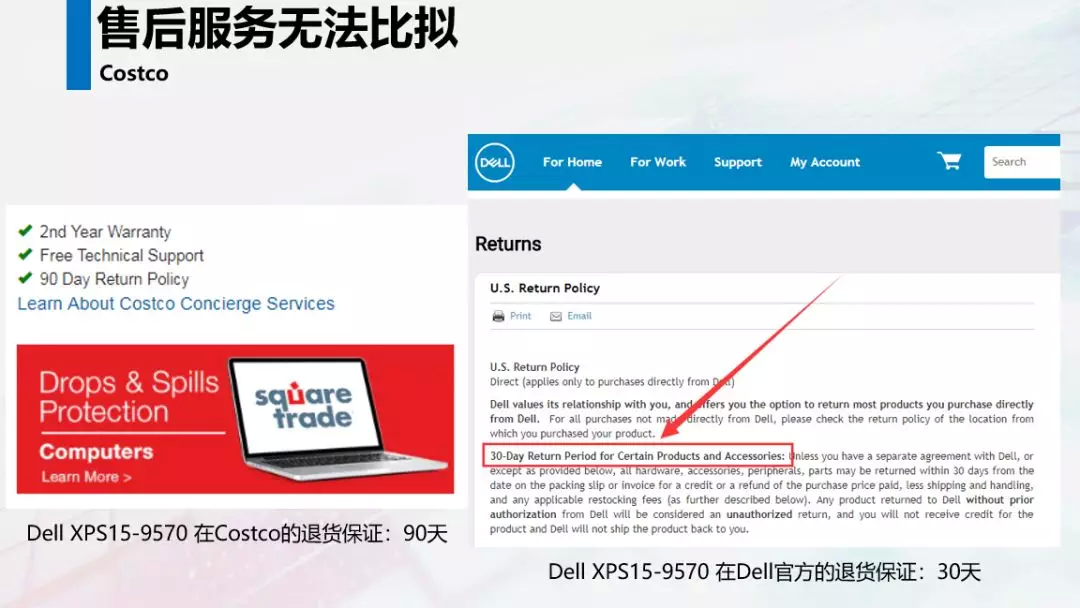

为了让会员满意,Costco的退货机制也是可怕的,一方面是无理由退换,另一方面是更长的服务期。

无理由退换方面,基本来说,任何不爽都可以退货,包括会员卡本身。

另一方面,对于电子产品,Costco提供了比原品牌更长的质保时长。我曾经考虑购买一台Dell电脑,Dell官方提供30天退货保证,而在Costco买的却可以提供90天退货保证。

其实,作为零售圈的异类,会员制批发零售商的财务表现通常好于整个行业,而Costco属于在这个细分中最可怕的竞争对手:在近期公布的9月份销售额——Costco习惯每个月都公布相关数据——中,Costco同比增长5.6%,达到144.1亿美元。

于此对应的是,沃尔玛旗下的山姆会员店(Sam’s)增长1.8%,达到150亿美元——对了,这是2019年5月到7月的季度数据;而BJ's Wholesale整个2018财年的收入是127亿美元。

尽管山姆会员店的季度收入和Costco的月度收入差不多,但是山姆的母公司——沃尔玛——的收入依然是非常可怕的,这也是正常的,毕竟客群不同。

对于消费者来说,并没有什么我会在沃尔玛和Costco之间二选一的问题,因为去两家的逻辑不同、需求不同,一个可能是为了大量的生活必需品,一个可能是寻宝体验。

同时,两家之间还有比较明显的客户重叠情况出现,Earnest Research的数据显示,2019年9月,Costco 88.7%的消费者也去了沃尔玛购物,2017年9月这个数据是88.3%。

类似地,把眼光放到更大范围,同时拥有Costco和亚马逊Prime会员的消费者也非常多,UBS数据显示,2015年Costco会员和亚马逊Prime的重叠率是50%,而2018年这个数据达到62%。

Costco的成功很简单,如果非要用一句话来说,那就是价值,商业模型、产品选择、服务供给,一切都在为消费者提供价值,引发消费者对于价值的共鸣。

扫码下载智通APP

扫码下载智通APP