光大证券:中俄东线通气,东北地区率先受益,关注中国燃气(00384)等

本文来自微信公众号“EBS公用环保研究”。原文标题《中俄东线通气点评:天然气供给新纪元》。

事件

据新闻联播报道,2019年12月2日中俄首脑共同见证中俄东线天然气管道投产通气仪式。

历经廿五载,项目终落地

中俄东线天然气管道是中俄能源合作的标志性项目,被誉为“中俄合作的世纪工程”。该项目最早追溯于1994年中俄签订的天然气管道修建备忘录。2014年中俄签署两国政府东线天然气合作项目备忘录、中俄东线供气购销合同等重要文件,标志着项目正式启动。2019年12月,中俄东线天然气管道如期投产。

促进中俄能源合作,打通天然气进口通道

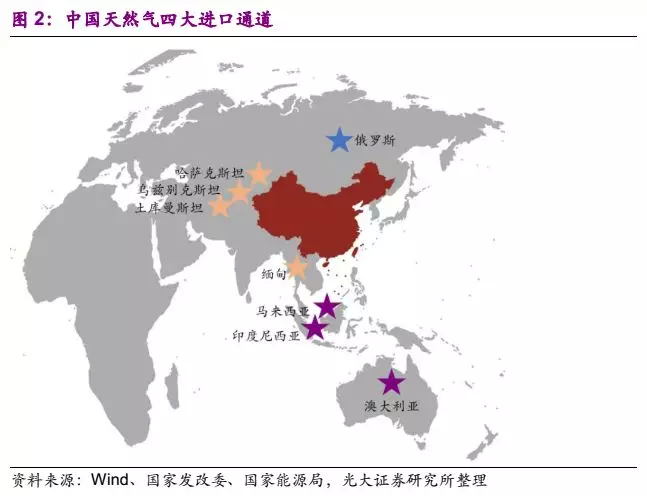

近年来,中俄能源合作持续推进。2011年和2018年,中俄原油管道一线、二线相继投入商业运营。2017年中俄亚马尔项目第一条生产线投产;2018年7月,首船LNG运抵中国。根据项目合作文件,未来30年内俄罗斯将通过中俄东线向中国供应1万亿立方米天然气,供气能力380亿立方米/年。中俄东线的投产将成为中俄能源合作的又一里程碑事件。此外,中俄东线的开通亦标志着我国天然气四大进口通道的格局完善(即西北:中亚-中国管道气、西南:中缅管道气、东南:海上LNG、东北:中俄管道气)。以2018年天然气表观消费量(2803亿立方米)测算,中俄东线满产后(380亿立方米/年)将贡献约13.6%的供给增量。

供气产能逐步爬坡,东北地区率先受益:

中俄东线天然气管道起自俄罗斯东西伯利亚,由布拉戈维申斯克进入我国黑龙江省黑河,途径9省(区、市)终达上海。俄罗斯境内管道全长约3000公里,我国境内段全长5111公里(新建管道3371公里,利用已建管道1740公里)。考虑到管道工程建设进度,中俄东线供气产能预计5年内逐步爬坡至380亿立方米/年,受益区域包括东北、环渤海、长三角地区。其中首期供气能力约50亿立方米/年,供气区域为东北地区。2018年东北地区天然气占一次能源消费总量仅4.7%,远低于全国平均水平,主要系供给因素(气源较为单一且供应量有限)影响。以2018年东北地区天然气消费量(146亿立方米)计算,中俄东线首期即可提升东北地区约34.2%的供给能力,进而奠定了区域气化率的提升基础。我们预计俄气进入对于东北地区天然气综合价格的影响有限,实际结果尚待观察。

投资建议

维持公用事业“增持”评级,子行业燃气“买入”评级。我们认为燃气行业仍为公用事业最具成长性的子板块,供给能力增强将有效支撑天然气潜在增量需求。东北地区城燃项目布局较多的公司有望率先受益于中俄东线供气,建议关注H股:中国燃气(00384)、华润燃气(01193)、新奥能源(02688)等。

风险分析

系统性风险;中俄东线供气量不及预期,供气价格高于预期;管网公司成立进度不及预期,天然气销售量及毛差低于预期,接驳费用超预期下调等。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP