美联储按兵不动,明年还有降息吗?

本文来自微信公众号“明晰笔谈”。

报告要点

会议内容与要点:北京时间2019年12月12日凌晨3点,美联储召开议息会议宣布将联邦基金利率维持目标区间1.50%-1.75%不变,同时超额准备金率(IOER)维持在1.55%不变,符合市场预期。

市场表现:美联储公布决议后,美元指数短线拉升约10点,现货黄金完全收复利率决议公布后的跌幅,现报1471.11美元/盎司,道琼斯指数并无明显波动。现货白银现报16.77美元/盎司,日内涨幅0.8%,美元指数DXY报97.40。现货白银涨超1%,现报16.81美元/盎司。英镑兑美元较日低回升逾80点,刷新日高至1.3190。

债市策略:12月份的议息会议可以用平稳来形容,不仅仅维持利率不变,甚至经济前景的预测都未发生较大变化。鲍威尔在会后的答记者问的内容主要围绕通胀。继续强调通胀目标,有助于维持美联储的独立性,同时不达目标的通胀又可以使得保持一定的宽松预期,而且就连鲍威尔自己也提到,让通货膨胀率回到2%的目标非常具有挑战性。经济预测前景几乎未变并未叠加鲍威尔的通胀表态,是美联储保持观察姿态不降息但是美元和美债收益率走低的重要原因。他还提到,薪资增长将是未来就业市场走强的关键因素,这再次凸显美联储对通胀的强调,而最近一段时间薪资增速未见上行动力,也为未来货币政策保持定力甚至进一步宽松提供了依据。总体而言,点阵图、经济预测以及货币政策利率几乎未变体现出美联储进入观察,同时对通胀的关注也为明年可能的继续宽松埋下伏笔,在美国大选年之际,明年美联储仍有一定的降息概率。

正文

美联储议息会议结果

北京时间2019年12月12日凌晨3点,美联储召开议息会议宣布将联邦基金利率维持目标区间1.50%-1.75%不变,同时超额准备金率(IOER)维持在1.55%不变,符合市场预期。

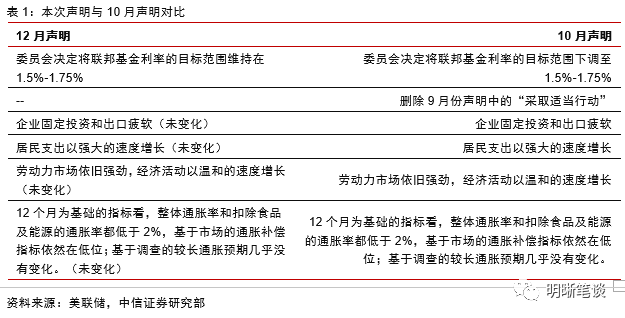

本次会议结果符合市场预期,政策声明基本与10月会议相比维持不变,美联储认为货币政策是合适的。美联储声明称企业固定投资和出口疲软,居民支出以强大的速度增长,劳动力市场依旧强劲,经济活动以温和的速度增长12个月为基础的指标看,整体通胀率和扣除食品及能源的通胀率都低于2%,基于市场的通胀补偿指标依然在低位;基于调查的较长通胀预期几乎没有变化。

同时,10月声明表示为了维持经济增长,强大的就业与2%的通胀目标,将目标区间下调至1.5%-1.75%,而本次声明与上一次降息不同,美联储委员认为利率处于能够支持经济增长与就业的“合适”水平,同时也会继续关注接下来的经济数据。美联储声明中提到的关注因素包括全球经济发展与受抑的通胀压力。可以看出近期较为乐观的经济数据使得美联储政策制定者对于经济的信心较强,而他们提到全球发展和通胀低迷,或暗示以后他们对于降息的倾向会多余加息。美联储委员认为利率合适于支持经济增长和就业,基于调查的通胀指标几乎维持不变,基于市场的通胀补偿指标仍维持较低水平。

除了市场预期的维持联邦利率区间不变,美联储也将超额准备金率(IOER)维持在1.55%不变,符合市场预期。

近期的经济数据让美联储委员们的态度一致,全票通过了将联邦基金利率维持目标区间1.50%-1.75%不变的决定,而从点阵图看,本次的分歧远小于今年10月会议的降息,尽管今年11月非农数据好于预期,但通胀压力仍在,ISM制造业PMI也仍然处于荣枯线下,下一步的政策仍需要参考经济情况的走势,关注可能的风险。

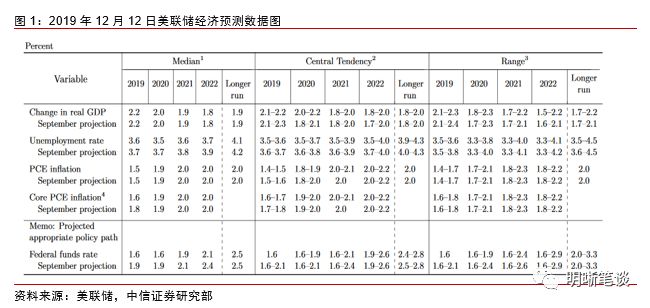

经济前景方面,美联储2019年GDP增速预期中值为2.2%,9月预期为2.2%;2020年GDP增速预期中值为2.0%,9月预期为2.0%;2021年GDP增速预期中值为1.9%,9月预期为1.9%。

失业率方面,美联储2019年失业率预期中值为3.6%,9月预期为3.7%;2020年失业率预期中值为3.5%,9月预期为3.7%;2021年失业率预期中值为3.6%,9月预期为3.8%。

通胀方面,美联储2019年PCE通胀预期中值为1.5%,9月预期为1.5%;2020年PCE通胀预期中值为1.9%,9月预期为1.9%;2021年PCE通胀预期中值为2.0%,9月预期为2.0%。2019年核心PCE通胀预期中值为1.6%,9月预期为1.8%;2020年核心PCE通胀预期中值为1.9%,9月预期为1.9%;2021年核心PCE通胀预期中值为2.0%,9月预期为2.0%。

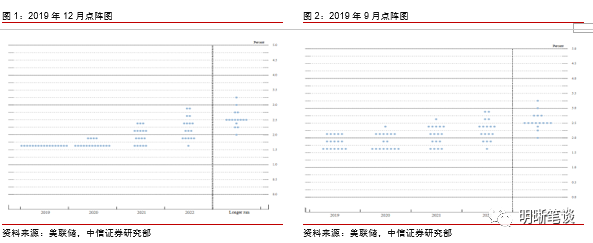

从点阵图看,本次美联储委员决议分歧相比10月会议明显缩小。根据美联储的“点阵图”,本次维持联邦利率区间的决定为全票通过,没有委员投出反对票,这是今年5月份会议以来首次出现全票通过的情况。组内委员一致认为美国经济数据较好,在经济没有“实质性”变化前应等待上次降息的作用完全出现。

同时点阵图显示,美联储到2020年底将按兵不动,或观望可能出现的经济影响因素。联储FOMC声明前美联储到明年1月维持利率在1.50%-1.75%区间的概率为91.4%,降息25个基点的概率为6.5%,加息25个基点的概率为2.1%。FOMC声明发布后,美联储到明年1月维持利率在1.50%-1.75%区间的概率为92.5%,降息25个基点的概率为5.4%,加息25个基点的概率为2.1%。

货币政策方面,认为当前的货币政策立场可能是仍然合适的,降息使得美国经济前景在正轨,并且随时准备调整回购操作以保证联邦基金利率在区间内。而如果要加息,必须要看到通胀大幅度持续上升。

融资压力方面,美联储目前正关注年底的融资压力,但认为年底融资压力看起来是可控的,尚未达到购买付息债券的时候,如果环境变为适合购买付息债券,才会这么做。

经济增长方面,认为当年的经济预计保持温和增长,尽管存在风险,但总体处于有利的状态,大家都不知道2021年经济会如何。

回购操作方面,认为回购操作不太可能对宏观经济产生影响,如果回购市场压力影响到安全和稳定,美联储会对回购市场的改变持开放态度。但同时,美联储更关注评估短期货币市场监管措施,而不是制定新的回购措施。

通货膨胀方面,认为通货膨胀始终低于2%是不健康的,要坚决致力于实现2%通货膨胀的目标,尽管目前使得通胀回到2%具有挑战性,但美国通胀接近目标的程度比别的经济体要好。美联储框架评估正在着眼于加强通胀目标的可信度。

就业率方面,认为就业市场仍然保持强劲,就业市场闲置和通胀之间的关联性微弱但存在。即使失业率低至3.5%,劳动市场仍存在限制,使用宽松政策探索就业最大化的风险较低,降息需要时间作用于经济。全球化拖累了薪资增长,但生产力低迷可能会支持薪资增长,从几年前以来,薪资增速就出现了改善。

贸易方面,认为贸易局势对经济有实质性的影响。如果USMCA协议获得通过,将消除一些不确定性,并对美国经济产生积极影响。

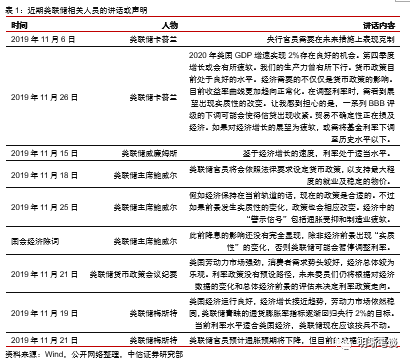

近期美联储官员均表示看好美国经济前景,或预示本次维持联邦利率区间不变的决定。从最近的美联储官员的讲话可以窥探出美联储对美国经济保持乐观。美联储主席鲍威尔在普罗维登斯商会的年会上发表讲话,表示现在的货币政策在目前情况下是合适的,如果经济情况发生“实质”性变化才会进一步调整利率。美联储卡普兰也表示,货币政策目前处于良好水平,需要进一步观望可能出现的新的影响因素。与此同时,美联储梅斯特在讲话中表示,美国经济运行良好,应该继续观望可能的变化,威廉姆斯也表示利率处于适当水平,不太可能采取进一步行动。

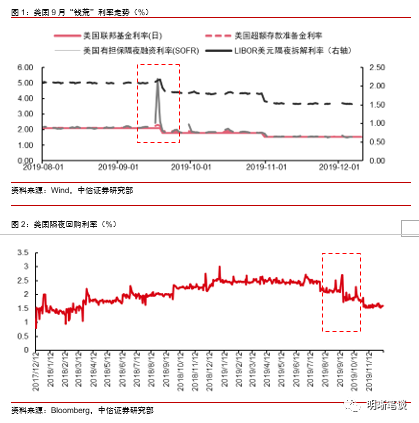

美国9月钱荒后,资金面在10月下调联邦利率区间后有所缓解。2019年9月17日联邦基金利率与其实际上限超额准备金利率倒挂20bp,同时当日美国有担保隔夜融资利率(SOFR)上升至5.25%,预示美国的“钱荒”。在10月降息后,美国钱荒有所缓解。

就业方面,美国11月非农就业数据大幅度好于预期,就业市场回暖。11月新增非农就业人数26.6万人,预期增18.3万人,前值由12.8万人修正为15.6万人;失业率为3.5%,预期3.6%,前值3.6%;平均时薪环比增长0.2%,预期增长0.3%,前值增0.2%;同比增长3.1%,预期3.0%,前值增3.0%;员工每周平均工作时长34.4小时,持平于前值。劳动力参与率为63.2%,前值为63.3%。此次强劲的非农数据主要由服务业所贡献,制造业就业人数的回升主要因为罢工的结束。10月份,美国汽车行业发生了较大规模的罢工,导致制造业新增非农就业人数大幅度减少,随着罢工的结束,11月份制造业就业人数开始回升。分行业来看,医疗行业新增就业人数4.5万人,过去12个月累计新增就业人数41.4万人;休闲和酒店业新增就业人数4.5万人,过去4个月累计新增就业人数21.9万人;专业服务业新增就业人数3.1万人,过去12个月累计新增就业人数27.8万人。采矿业新增就业人数保持下降趋势,新增就业人数减少6000,自5月份之后采矿业新增就业人数一直保持下降趋势。

通胀方面,美国通胀趋势出现好转,但离目标仍有差距。美国10月季调后CPI月率为0.4%,高于预期值0.3%和前值0%,达到了2019年3月以来的最高值。但汽油价格上涨3.7%是本次数据较好的主要原因,而剔除波动较大的食品和能源成分后,10月份核心CPI涨幅仅为0.2%,高于前值0.1%,与预期持平。同时,受到家庭能源、医疗、事务和其他开支增加的影响,美国10月消费者物价指数回升,也好于预期。美国的经济发展情况尚不明朗,通胀仍是重要关注点。

消费方面,美国消费数据好于预期,经济仍有放缓趋势。美国10月零售销售月率实际公布0.30%,高于预期0.2%与前值-0.3%;美国10月核心零售销售月率实际公布0.2%,低于预期0.4%,高于前值-0.1%。受汽车销售以及汽油价格上升的影响,美国10月零售销售月率数据都好于预期。

房地产方面,美国房地产销售企稳,销售走高。美国10月新屋销售环比-0.7%,低于预期1.1%。经季节调整后的年率为73.3万间,高于预期的70.9万间。9月新屋销售由前值是70.1万间,向上修订至73.8万间,达到2007年7月以来的最高水平。

制造业方面,美国制造业和楼市投资走弱。美国11月Markit制造业PMI终值为52.6,高于前值52.2 与预期值52.2;美国非制造业PMI 53.9低于预期54.5和前值54.7。,11月ISM制造业PMI为48.1,低于10月份的48.3,同时低于预期49.2,值得注意的是,其中就业指数和新订单指数都出现下滑。美国10月营建支出月率-0.8%,前值0.5%,预期0.4%。美国ISM制造业PMI低于荣枯线,并且持续下行、10月营建支出月率下滑,意味着美国制造业和楼市投资仍然疲软。

美联储公布决议后,美元指数短线拉升约10点,现货黄金完全收复利率决议公布后的跌幅,现报1471.11美元/盎司,道琼斯指数并无明显波动。现货白银现报16.77美元/盎司,日内涨幅0.8%,美元指数DXY报97.40。现货白银涨超1%,现报16.81美元/盎司。英镑兑美元较日低回升逾80点,刷新日高至1.3190。

债市展望

12月份的议息会议可以用平稳来形容,不仅仅维持利率不变,甚至经济前景的预测都未发生较大变化。鲍威尔在会后的答记者问的内容主要围绕通胀。继续强调通胀目标,有助于维持美联储的独立性,同时不达目标的通胀又可以使得保持一定的宽松预期,而且就连鲍威尔自己也提到,让通货膨胀率回到2%的目标非常具有挑战性。经济预测前景几乎未变并未叠加鲍威尔的通胀表态,是美联储保持观察姿态不降息但是美元和美债收益率走低的重要原因。他还提到,薪资增长将是未来就业市场走强的关键因素,这再次凸显美联储对通胀的强调,而最近一段时间薪资增速未见上行动力,也为未来货币政策保持定力甚至进一步宽松提供了依据。总体而言,点阵图、经济预测以及货币政策利率几乎未变体现出美联储进入观察,同时对通胀的关注也为明年可能的继续宽松埋下伏笔。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP