中金:美联储政策“易松难紧”,点阵图暗示2020年维持利率不变

本文来自微信公众号“中金宏观”,作者张梦云、易峘。

事件

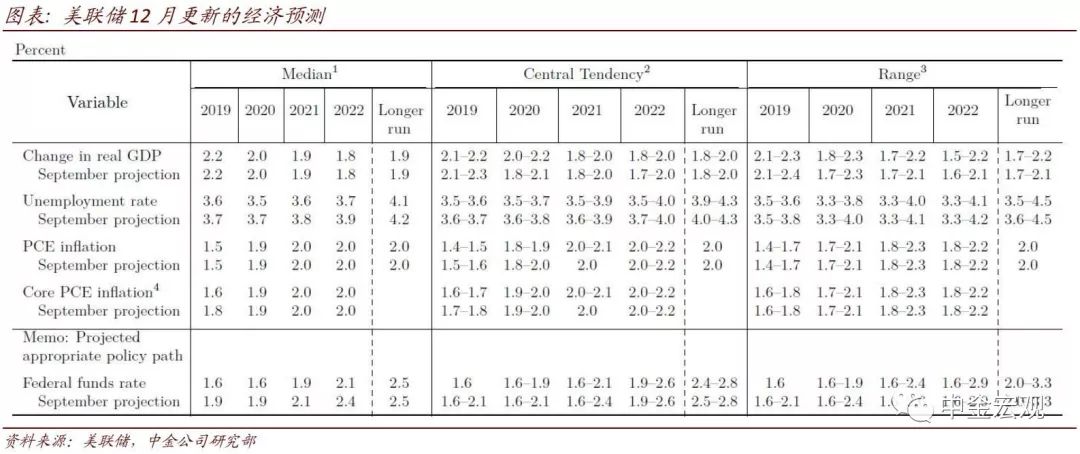

北京时间12月12日凌晨3点,美联储公布了12月FOMC议息会议决议,并更新了利率点阵图及经济预测。要点如下:1)维持联邦基金利率目标区间在1.5~1.75%不变,市场对此有充分预期;2)前瞻指引:当前政策立场对维持经济扩张“合适”(appropriate),暗示将继续维持利率不变;3)点阵图:暗示2020年维持利率不变,2021/2022年各加息一次;4)经济预测:整体变化不大,小幅下调长期失业率预测,暗示劳动力市场有更多改善空间;5)此次决议一致通过,没有反对票。声明公布后,美股小幅上涨,美元走弱0.4%左右。

点评:

12月按兵不动,市场已有充分预期。在7/9/10月连续三次会议降息共75bps后,实际联邦基金利率(联邦基金利率减核心PCE通胀)重回零以下,美联储对此前加息过快过度政策“失误”的修正基本结束。因而此次12月会议美联储按兵不动在市场预期之中。从会前各官员表态看,主要官员对当前政策利率水平满意,因而此次决议没有反对票也并不意外。

政策声明:当前政策立场(利率水平)“合适”。此次政策声明最大的变化是去掉了10月会议声明中的“uncertainties about this outlook remain”,增加了“The Committee judges that the current stance of monetary policy is appropriateto support sustained expansion of economic activity, strong labor market conditions, and inflation near the Committee's symmetric 2 percent objective”这句话,显示美联储认为在当前增长前景下,维持利率水平不变是合适的政策立场。

点阵图:2020年维持利率不变,2021/2022年各加息一次。点阵图中值显示,美联储官员预计2020将维持利率在1.5~1.75%区间不变,直至2021年核心PCE通胀重返2.0%后重启加息,2021年和2022年各加息一次。因而2002/2021/2022年加息路径预测为0/+1/+1。

不过重启加息门槛较高。新闻发布会上,美联储主席Powell再度强调,加息的触发条件是通胀显著、持续性的上升,因而门槛较高。实际上,美联储正在进行的货币政策框架审视表明,其可能在明年正式采用“平均通胀目标制”,容忍通胀在一段时期内超过2%。

经济预测:小幅下调长期失业率预测。此次对2020~2022年实际GDP增速及核心PCE通胀路径预测均无变化,分别为2.0%/1.9%/1.8%,以及1.9%/2.0%/2.0%。对2002/2021/2022年失业率预测从此前9月的3.7%/3.8%/3.9%小幅下调至3.5%/3.6%/3.7%,对长期失业率(自然失业率)的预测也从4.2%下调至4.1%,显示美联储预计未来劳动力市场有更多的改善空间。

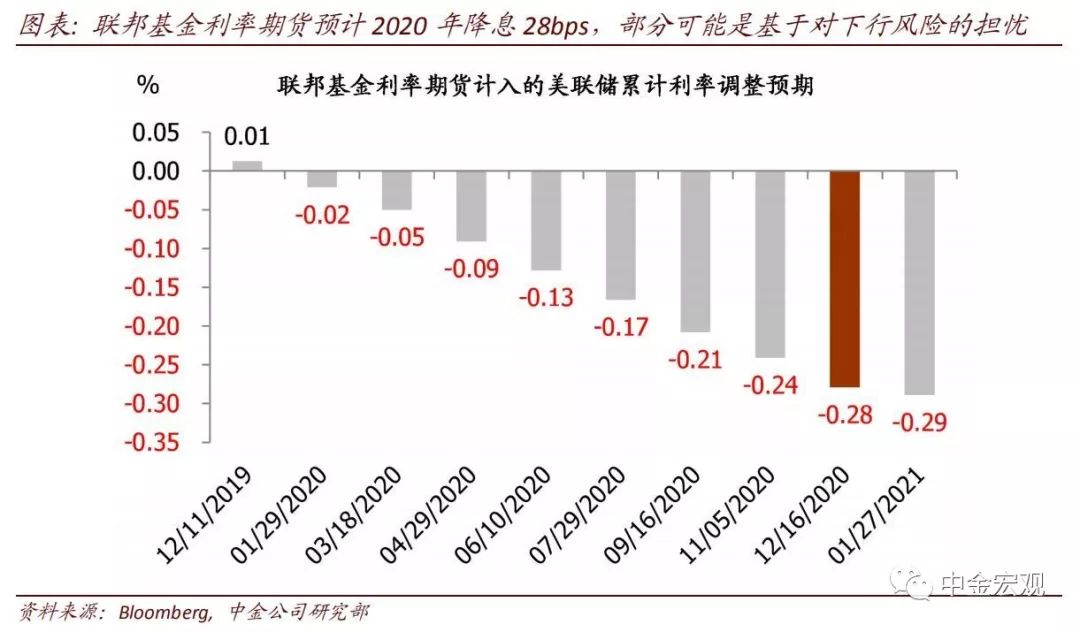

向前看,我们预计美联储在较长一段时期都将继续处于“观察期”,但其政策“易松难紧”。鉴于不确定性依然存在,一旦尾部风险略有加剧,美联储可能再度降息进行对冲。当前联邦基金利率期货预期2020年降息28bps,可能就是基于对下行风险的担忧。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP