特斯拉(TSLA.US)离汽车超级托拉斯还有几步?

本文来自微信公众号“autocarweekly”,作者:Karakush。

全村的希望

自从特斯拉(TSLA.US)的市值一跃过千亿,成为全球车企第二,它的前途就不再只是事关企业的个体命运,更是代表了整个传统汽车的一种可能性——你康康咱这孵化能力,是不是值得扶一扶?

答案总是很暧昧的。

这种暧昧性,一部分是源自哥们儿膨胀得又大又快,基础却显得不大牢靠。

比如上周它又进行了一波20亿美元的融资。

2月13日,特斯拉宣布发行价值20亿美元新股,定价767美元,比当日收盘股价低了4.6%。折扣力度比起去年5月上一次增发,要猛10倍。

事实上,从2011年到2019年,特斯拉进行过六次增发,定价折扣都在1%之内。这应该是特斯拉上市十年内给出过的最大折扣。

华尔街是很震惊的。

毕竟仅仅两周半前,马斯克才在财报会议上说,以稀释公司股权为代价听上去不太明智。前脚说完,后脚打脸。当然,说话时股价要低得多,仅在580.99美元(好像我买得起似的)。

自此之后,特斯拉的股票又增长了近38%;而今年以来则累计增长超过86%。狂飙突进是眼下买方优惠的前提。

大钱比股权更值得重视,为了持续高速扩张,同时还提升抗风险能力。资本市场大体上认可特斯拉的取舍。上周收盘,其股价维稳在800美元,市值1442亿美元。

但也不乏忧虑,前后不一致,是不是说明特斯拉的运营并不像声称的那么令人放心,尤其考虑到其现金需求不大可控。

虽然去年四季度末特斯拉手头现金及等价物在63亿美元,并且连续两季实现盈利,连续三季自由现金流为正;但值得注意的是,它一个季度的消耗能力也高达14亿美元。

企业应该在有能力的时候融资,而不是在有需要的时候融资。

去年9月苹果(AAPL.US)发债融资70亿美元,当然不是因为缺钱,苹果账面现金和投资证券合计超过2000亿美元。它发债主要是瞄准当时利率低,财务上划算。就像上流人士买房子并不为栖居,而是当理财产品放在碗里一样的。

现在就和苹果比较,太欺负人;即便加上发展阶段的预设,特斯拉也或许永远达不到IT圈或互联网圈可能实现的规模。毕竟汽车目前到顶,市值也只有2284.15亿美元。

但从气质上说,特斯拉其实已经是一个有模有样的硅谷托拉斯。而这或许将是未来车圈再向上升级的一种走向。

微观准垄断

比方说,在主营业务方面,特斯拉几近实现了微观层面的准垄断。

去年,全球新能源汽车的总销量约221万,特斯拉三款车型加在一起,占比近17%。

你可能觉得,微观得那么赖皮,数字仍旧有点弱鸡。的确存在一些公司,是可以完全主导自己的领域的,比方说十几二十年前的IBM和微软。

但在今天绝对垄断是很少见的。比如说手机产业,去年排名前三的厂商分别是三星、华为、苹果,份额分别为21.6%、17.6%、和13.9%。

而在汽车领域更不是一回事。参考去年的大盘,全球累计新车销量9030万辆,排在第一的大众集团,销售近1100万辆,占比在12%。在局部市场比例可能会高一些,比如中国市场,南北大众加在一起占比近五分之一。

根本差异源自市场成熟度和充分竞争。

举个例子。在1950年代,美国最大车企是通用汽车(GM.US),处于人生巅峰期,控制着美国一半的汽车市场;意味着另一半消费者都是从通用的竞争对手那里买车。

50%可以被认为是一个市占率的历史阈值,宏观经济大兴之外,那时候致命的日本车都还没进来。得天独厚的环境不可复制。如今通用仍旧是美国最大的车企,但是对市场的控制降低在20%以内。

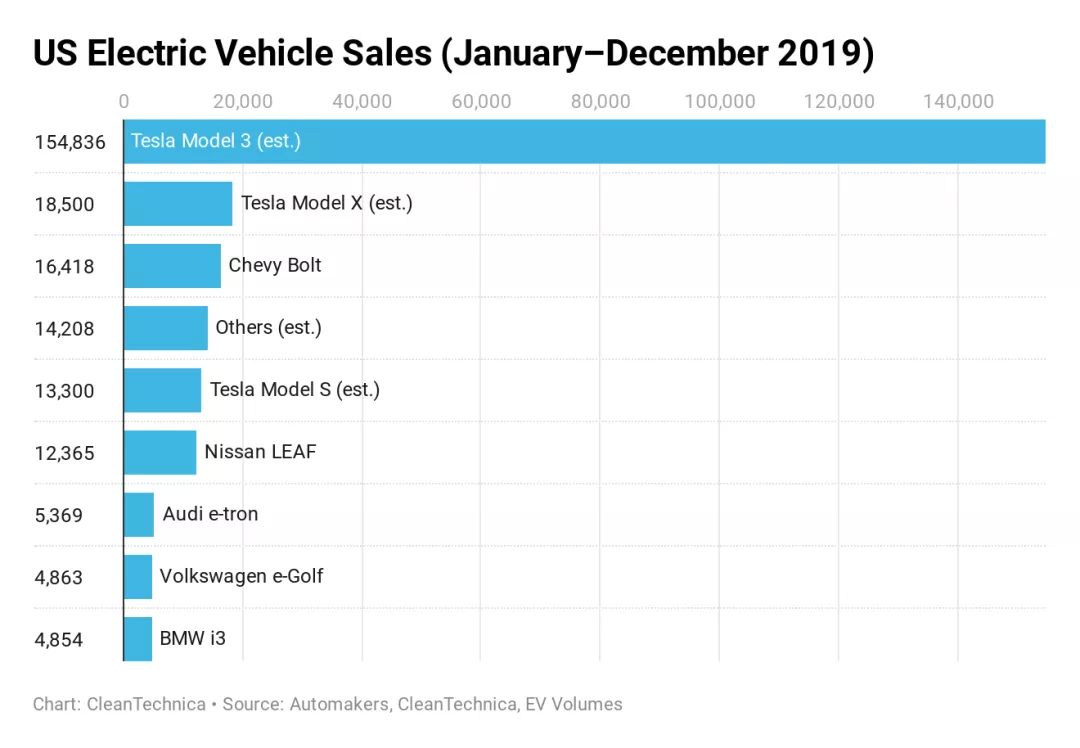

再要达成大占比的垄断是很困难的。而根据CleanTechnica的统计,去年特斯拉在美国的交付量,占到美国纯电动汽车市场的78%。

一方面,说明现阶段电动车的行业竞争大概是真的还不行;另一方面,不可否认特斯拉是真的牛逼。

(特斯拉并不是没有竞争对手。光是图上你就能看到通用、日产、大众、宝马以及其他。)

实际上,包括谷歌(GOOG.US)、苹果、奈飞(NFLX.US)、亚马逊(AMZN.US)等等身负垄断嫌疑的科技巨头们,都是有竞争对手的。垄断的意义在于,市占率足够让你在一定程度上控制行业话语权,并且由此实施垄断的定价权。

这些硅谷准垄断者,迅速上位起来都有套路。而特斯拉几乎走了每一步。

第一是先发的时机。比如亚马逊。其成立时,是趁着大多数传统零售商才知道互联网是个怎样的锤子,并且极不看好,重度忧虑支付安全性等等问题。

第二是先进的产品。 比如谷歌。其面世时,已经有好几个成熟的搜索引擎,事实上部分专家认为当时的搜索技术已经相当成熟;直到谷歌提出了功能更强大的新算法。

这两点合起来,成就了特斯拉相似的时代优势。

直到三年前,主流车企对待电动车的策略,仍旧是“低风险,低投入”。当时贝伦贝格曾分析指出差距,五年内特斯拉在电动车项目上的投入将近327亿美元,比戴姆勒和大众加起来还要多40%。

这样的差距解释了过去一年传统车企推出这推出那的,但是产品上并没有反映出任何磅礴的技术积淀。

直到去年底,才开始有大举反攻的态势。比如大众集团,宣布将在5年间投入至少600亿欧元,用于研发电动化及数字化新一代技术,其中约330亿欧元将投入纯电动车,预计2029年前将推出至少75款纯电动产品,累计销量达2600万辆。

这或许会成为拐点。

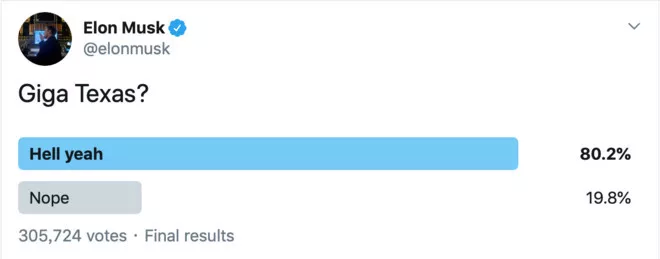

目前特斯拉在全球拥有四家工厂,其中三处用于整车制造,分别在加州、上海和柏林。前两天马斯克还在推特上半预告了一下德州工厂。

不过十年之后,并不知道特斯拉会生出怎样的建制。在2018年的股东大会上,马斯克曾计划要在全球建设10~12座超级工厂。

他也曾说过,要在各大洲各开一个,满足各地需要。维基百科上还有援引他更早之前的设想,如果要为全人类维保电力,那将需要100座超级工厂……

而决定未来的并不只是产能。

在所有科技巨头中,特斯拉被认为与苹果最为相似。

那是因为后者也是少数以硬件为主业的玩家。但是其真正的套路,是系统性的生态。每一个产品都是生态系统的一部分,自己刚下系统的所有部分,为用户带来更流畅直接的体验,也为自己带来更多的获利窗口。

如果广泛一些来看,涉足投入相关领域的产品和服务,是所有这些公司的共同点。

只是苹果特别突出的系统性,让我们老拿它举例子。比方说,亚马逊还是云计算的主要玩家;奈飞在自己制作电影,并且越来越让主流片场感到威胁;而谷歌在搜索之外,还提供……几乎一切。

在高速发展的过程中,这种跨界甚至不是值得夸耀的优点,而是刚需,因为你会很难从外部找到可以跟上步速的供应商。有时是因为技术水平,有时则是因为行业壁垒,比如说奈飞。

而这种亲力亲为,很多时候是有违汽车行业的传统智慧和常识自觉的。汽车制造的核心能力在于集成,并将其他一切外包给供应商体系来解决,因为后者更专业。

业内有过相似的例子,比如比亚迪(01211)和它引以为傲的“垂直整合”。但是前两年比亚迪开放了外部采购,原因是内部供应商无法达到最优的竞争条件,还是要把选择交给市场化机制。

特斯拉真正的颠覆性在这里。它不仅制造汽车,还制造电池,还提供直接销售和服务,还维护充电网络,并扩展到生态系统的其他部分,例如保险和太阳能。并且都干得非常特斯拉。

硅谷托拉斯

有人曾以分拆的形式估算过特斯拉的价值,认为即便现在市值超过千亿,仍旧被严重低估。

比如,它的能源部门,贩售租赁太阳能面板/屋顶/砖头,还有电池存储系统。国内的朋友很少了解,因为几乎没有装机用户。但是马斯克很重视,这是基于当年他力排众议强行收购的SolarCity,前些天还在推特上狂吹进步。

CleanTechnica上有一篇分析文章,是将这部分和通用电气的能源部门做对标,后者年收入在350亿美元,营业利润19亿美元。按照目前GE的市值略高于1120亿美元,能源业务占约三分之一,对标之下,特斯拉的能源业务保守估值约在300亿美元。

但这之中特斯拉其实还有两项利好因素没有计入:

一方面,GE能源的主业是涡轮业务,在十年内安装成本并不会有什么波动;但是电池业务却应该会有大幅下降的趋势。

另一方面,GE能源这两年很背,因为错过了可再生能源的时机,拖累了股价,所以整体市值一般(去年GE还被踢出道指成份股)。

招工启示,也是扩张的一个表征

再比方说,我们更熟悉的特斯拉自动驾驶部门,在不少投资人眼里,其价值超过190亿美元,那是基于去年对自动驾驶公司Cruise Automation的估值而有的对标价。而如果换个对标标的,比如谷歌的Waymo,根据摩根士丹利的估值大约是在1050亿美元。

此外,特斯拉在车载信息娱乐和软件方面,也开始变得有想象力,不分功能收费了,虽然每个月才10美元,但这显然只是开始。新功能在不断加入,比如特斯拉剧院和特斯拉街机等等。

这意味着它在创造潜在收入流,日后再升级费用也不是不可能。这就是一个可以垄断定价权的入口。

同时,特斯拉还在一边收购有助业务发展的小公司。去年特斯拉公开承认的收购虽然只有Maxwell Technologies(一家电池技术公司),但是它们其实在收购方面花了9600万美元。

其中应该包括在内的公司比如DeepScale,一家能把深度神经网络技术应用在小设备上的小公司。比方说该公司的Carver21产品,就是专门用来优化自动驾驶汽车前置摄像头处理数据的。 这对特斯拉的“完全自动驾驶”技术是一个补充。

就在上周,TESLARATI还扒出,特斯拉可能又通过“购聘”(Acqui-hiring)的形式,已经把一家专门研究高能电池的小公司SilLion收入囊中。

这家公司的特色是商用圆柱形电池高负荷硅阳极和电极技术,简单来说可以使电池更节能、更安全,同时生产成本更低。结合此前收购的Maxwell,马斯克此前保证的下一代电池,应该不是乱吹的。

对于整个盘子,现在我们能看到的不多,但如果特斯拉的生态网络得以实现,那么它或许可以像如今的科技巨头控制搜索、智能硬件、流媒体和零售市场一样,控制大交通。

这也为我们解答了一个近期经常纠结的问题:特斯拉到底是一家车企还是一家科技公司?我们经常试图用财务模型去解析它更接近哪一样,试图给它定性。

或许关键从不在此。

特斯拉展示的是一个车企的新形态。我们该思考的是,如果其他车企要体面地活到下个时代,是不是都会变得不那么车企,而是试着做成一个全能型的托拉斯企业。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP