港股打新 | 新希望服务(03658):四川首富旗下,小米、贝壳、复星等做基石认购45%

本文来自微信公众号“郭二侠鑫金融”,作者:郭二侠。

新希望服务(03658)不是卖饲料的,这是物业股。

刘家四兄弟的商业版图已经扩大到农业、食品、化工、房地产、金融等多领域,家族总资产高达上千亿,其中刘永好连续22年蝉联胡润百富榜四川首富。

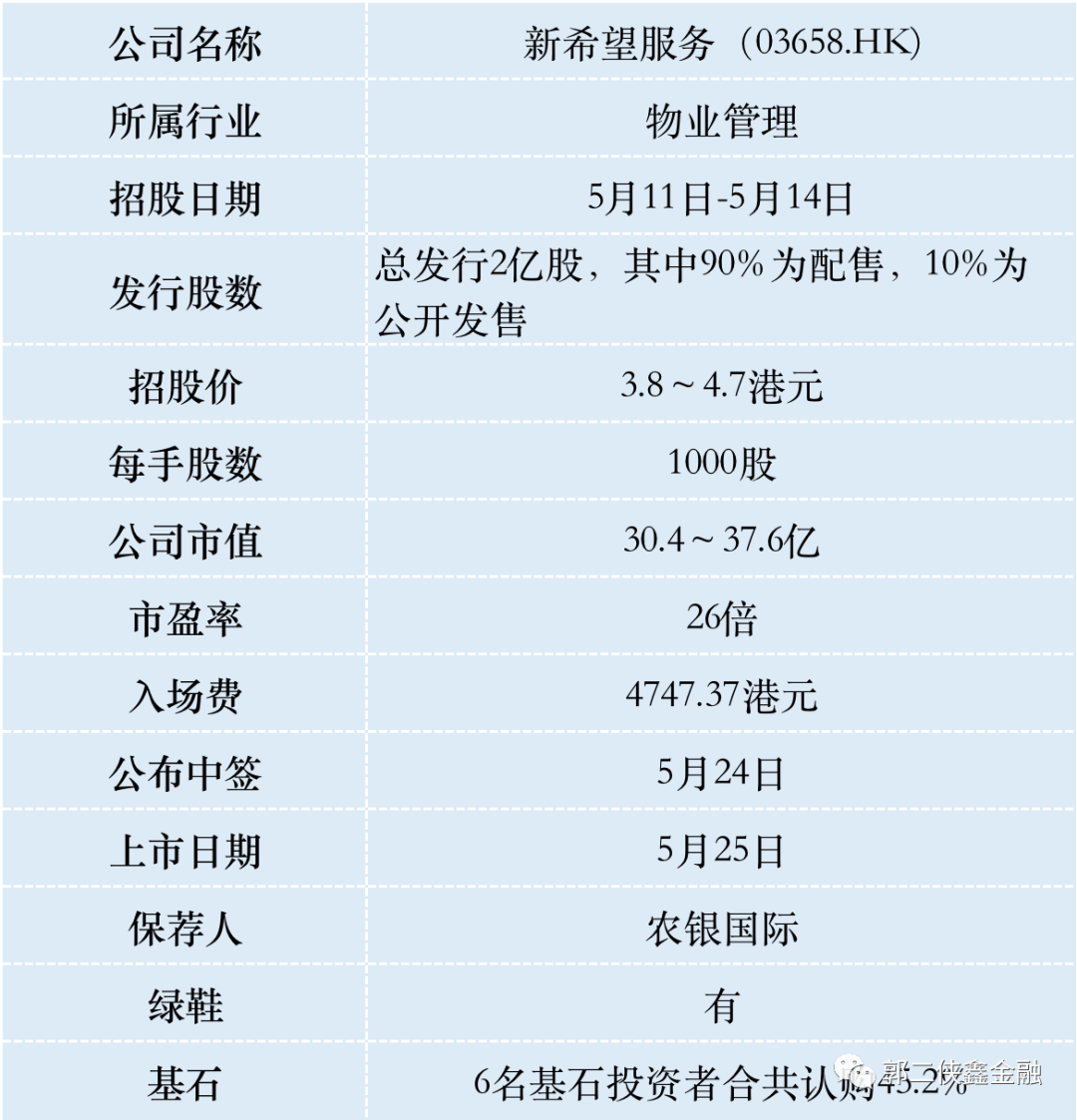

一、招股信息

二、公司概况

新希望服务,于2010年成立开始在成都为新希望房地产集团开发的物业提供物业管理服务,提供物业管理服务、非业主增值服务、商业运营服务及生活服务。

公司在亿翰智库发布的2020中国物业企业综合实力百强中排名第39位。

截至2020年12月31日,公司管理65个项目,在管总楼面面积约为1020万平方米,总合约楼面面积约为1530万平方米。截至最后实际可行日期,管理项目增至74项,总在管楼面面积增至1140万平方米,总合约楼面面积约为1790万平方米。

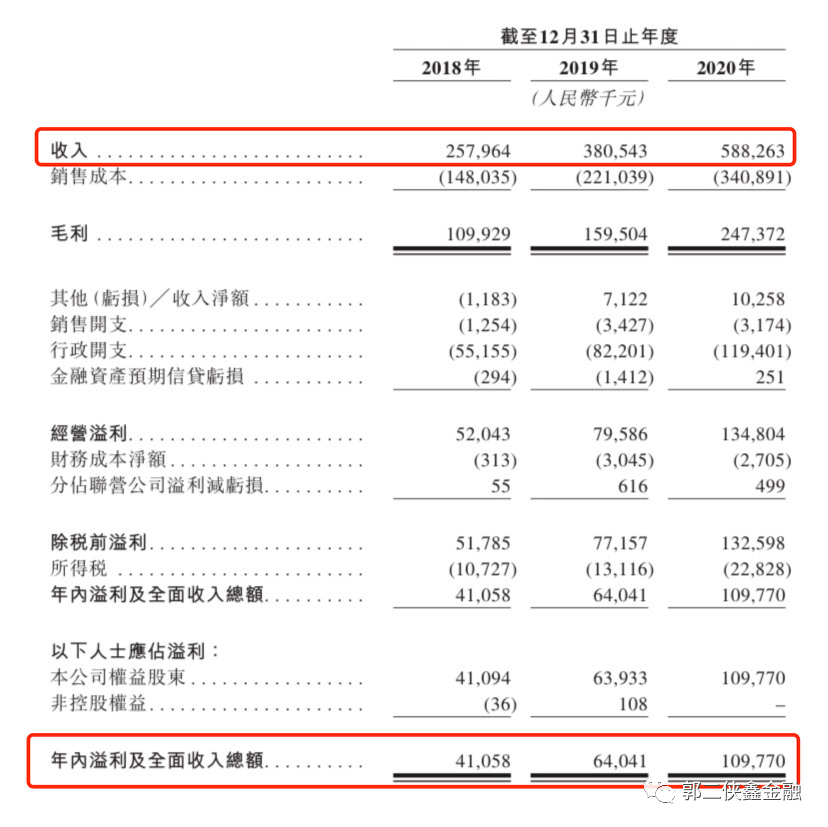

财务数据显示:新希望服务2018年-2020财年的营收分别为2.58亿元、3.8亿元、5.88亿元,复合年增长率为51.0%;净利润分别为4105.8万元、6404.1万元、1.10亿元,复合年增长率为63.5%。

新希望服务的收入来自于四大业务,即物管服务、非业主增值服务、商业运营服务及民生服务。

截至2020年12月31日,公司四大业务收入占比分别为32.3%、28.6%、19.2%及19.9%。近三年业务收入占比有显著提升的只有两个板块,分别是非业主增值服务业务,以及民生服务业务,而相比之下,传统的物管服务业务和商业运营服务业务的收入占比则有所下降。

与其他物管公司相同的是,新希望服务也极其依赖母公司——新希望地产。2018年-2020年,新希望服务分别有33个、45个、60个在管物业,由新希望房地产集团与其关联方,分别占同期在管物业总数的100%、100%与92.3%。

按收入来看,2018年-2020年,新希望服务向新希望集团提供服务产生的收入分别为6290万元、1.33亿元、2.42亿元,分别占总收入的24.4%、34.8%与41.2%。这也意味着,新希望服务对母公司的依赖性占比日益增加。

值得注意的是,公司在上市前夕的2020年大额向股东派息3.16亿,导致2020年的资产净值减少,资产负债比攀升至75.4%!

大股东持股比例高的公司上市前都会有这个骚操作,再有钱也不会嫌弃钱扎手。

行业方面,中国物业管理行业的整体市场规模由2015年的174亿平方米增加至2019年的213亿平方米,复合年增长率为5.2%。据智库预测,2020年至2024年中国物业行业管理面积复合年增长率预计为4.5%。

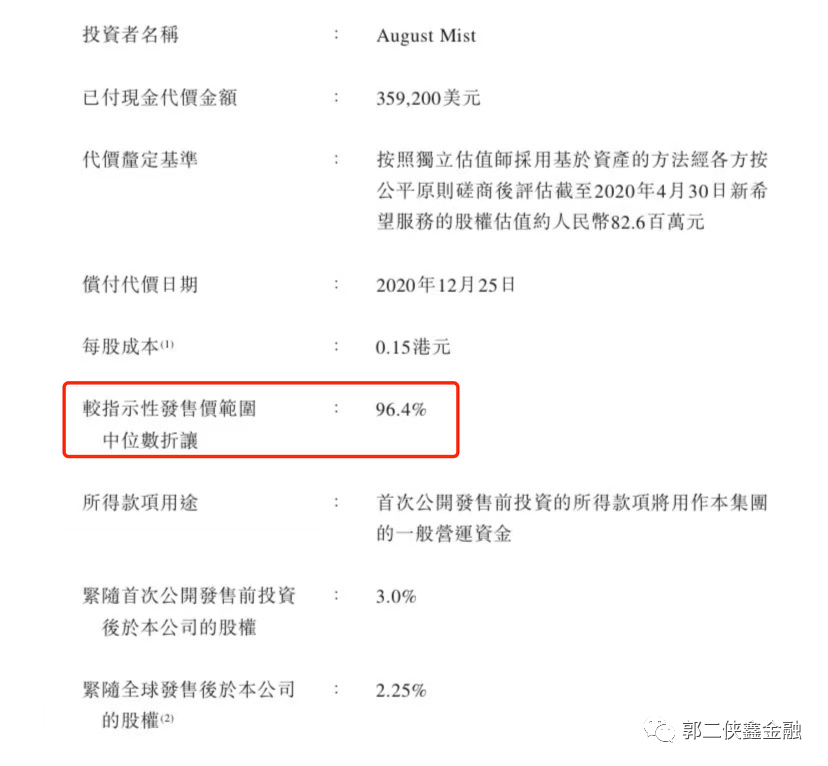

公司IPO前曾于2020年12月融资35.9万美元,比此次发行中间价折让96.4%。这个融资额度小,没啥参考意义,更像是富人朋友圈的人情,带上车发财。

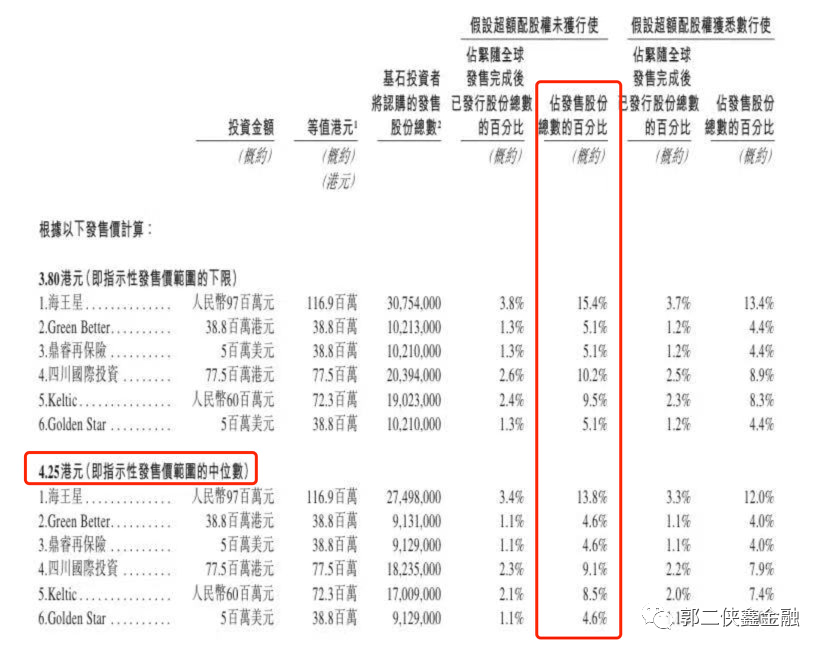

此次IPO引入6名基石投资者,当中包括小米旗下的Green Better、贝壳找房、复星国际旗下的鼎睿再保险、中国四川国际投资、深圳凯尔汉湘实业和Golden Star,合共认购约4940万美元(约3.85亿港元),以招股价中位数计,占发售股份总数的45.2%。

三、综合点评

公司高度依赖母公司发展,第三方物业拓展能力很弱,2020年来自母公司新希望房地产提供的物业平均物业管理费为3.41元每月每平米,而独立第三方的平均物业管理费仅为1.99元每月每平米。

可见亲爹给的都是优质物业,拓展的第三方物业营收能力都不强,而新希望地产主要是在西南地区和华东地区,对区域的依赖性十分明显,未来增长潜力有限。

新希望服务相比去年上市的荣万家市值30亿市盈率10倍;正荣物业市值51亿,市盈率25倍;远洋服务市值56亿,市盈率18.5倍。新希望服务市值中位数34亿,估值26倍,基本上也就是行业平均水平,没啥水位。

优点就是这次基石认购占比高达45.2%,同时公司招股价比较宽,上下浮动23.7%,也是没信心的表现,毕竟现在行情这么冷淡。

四、预估中签率

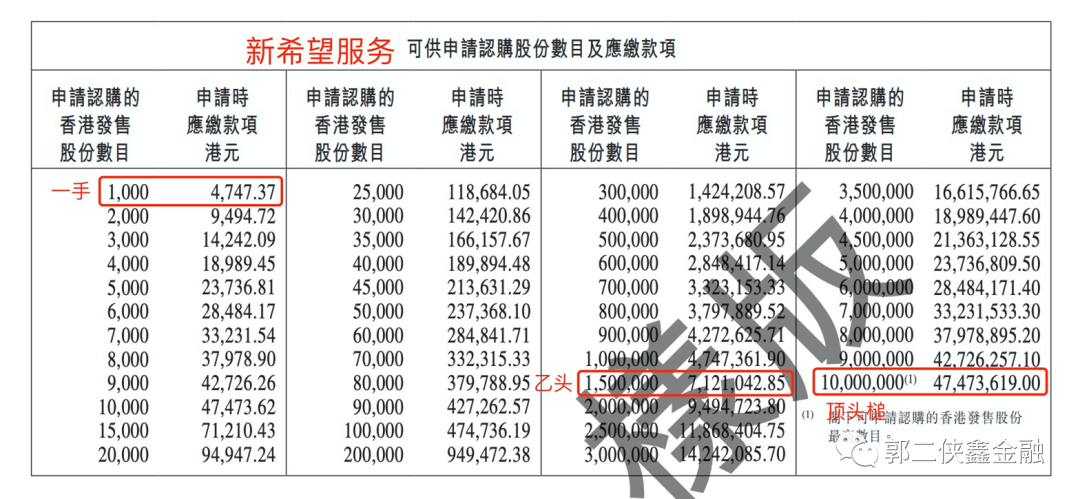

香港公开发售2000万股,每手1000股,合计2万手,在不启动回拨的情况下,甲乙组各获配1万手。

最近港股打新氛围冷淡,预计3万人申购,应该不会启动回拨,预计一手中签率30%,申购30手稳中一手。

打新乙头需要申购150万股即1500手,乙组按200人申购算,预计乙头中签在70手以上。

计息10天,按20倍融资,利率3%,乙头中签70手算,再加上中签手续费1.007%和交易佣金,打和点2%左右。

五、本人操作计划

郭二侠计划偷鸡申购几手(拿命干>满仓干>梭哈>偷鸡>放弃)。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP