投资保险股,如何给保险公司进行估值分析?

对于理性投资者来说,要获得稳定持续的高收益,找到永不过时的行业很重要。而保险,就是这样的一个行业。

作为世界历史上第二古老的行业,保险业一直都受到众多投资传奇们的青睐。股神巴菲特第一次(1951年)的投资获利就来自于保险股,并随后发表了《我最爱的股票》一文,表达了他对保险股的钟爱。保险股也成为巴菲特一生的财富密码。

仅次于巴菲特,投资界历史第二的戴维斯家族,在45年内取得了18000倍的投资收益,最主要依靠的同样是对保险股的投资。

那么,对于这样一个成就众多投资传奇的行业,保险股到底应该怎么投?

如何衡量保险的基本面?

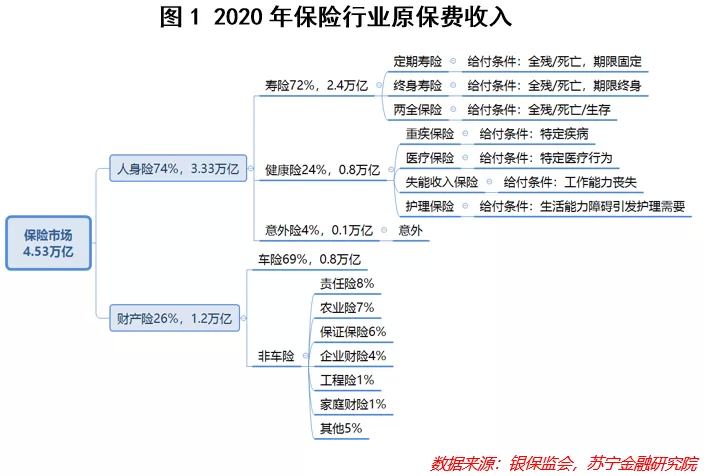

保险是专门经营风险的行业,是一种为客户提供风险保险的特殊制度安排。按照险种分类,可以分为以“人”为保障主体的人身险和以“财产”为保障主体的财产险。目前国内人身险带来的保费收入约占74%,人身险中又以寿险为主。为了简化分析,本文后文中将以寿险为主要研究对象。

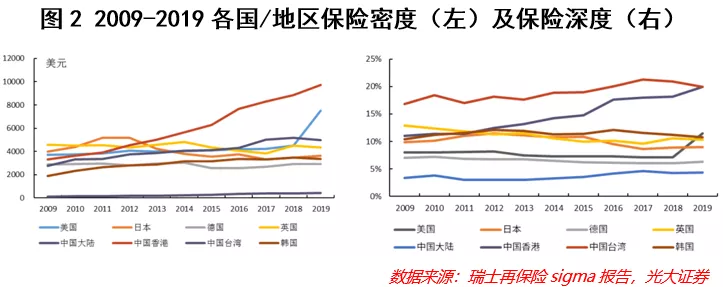

总体来看,保险兼具风险保障、消费品、资产配置等多重属性的特点,支撑保险行业长期发展的逻辑。从保险深度(保费收入/GDP)看,2020年中国为4.46%,远低于国际平均水平的7%,保险密度(保费收入/总人口)为3124元人民币,同样远低于国际平均水平的790美元。与欧美日韩等发达国家更是差距甚远,中国保险消费存广阔的增长空间。

从国内目前保险市场的需求端来看,三大因素支撑保险长期发展。

第一,老龄化带来的保障需求。刚刚公布的七普人口数据显示,我国65岁以上人口占比已经达到13.5%,马上就会进入深度老龄化(65岁以上人口占比14%)社会。同时,我国还面临“未富先老”的问题,基本养老金远远满足不了居民的养老需求。未来,作为基本养老补充的商业养老保险和医疗保险、护理保险,需求空间广阔。

第二,人均可支配收入提升带来的保险消费需求。经济的发展会带来收入的提升,在满足基本的生理需求以后,居民消费会向着马斯洛需求理论中的更上一层延伸,安全需求成为主要需求。以养老和健康医疗为主的保障型保险占比将显著提升,并成为中产阶级人群最重要的消费之一。

第三,财富管理变革带来的资产配置需求。目前国内居民财富配置仍然以房地产为主,未来将向多元化的金融产品过度。保险产品作为长期稳定、抗通胀的金融产品,也将受益于居民资产配置多样化的红利。

保险公司的价值从何而来?

作为一种特殊的金融业务,保险业受到非常严格的监管。但也正是特许经营的制度,使得保险公司能够积累规模庞大的浮存金(即保费),保险公司除了享有扣除赔付金额后剩余部分的收益,还能够将保费用于投资,以此赚取更多的收益,巴菲特正是利用了保险公司的这种性质,成就了一生的投资传奇。

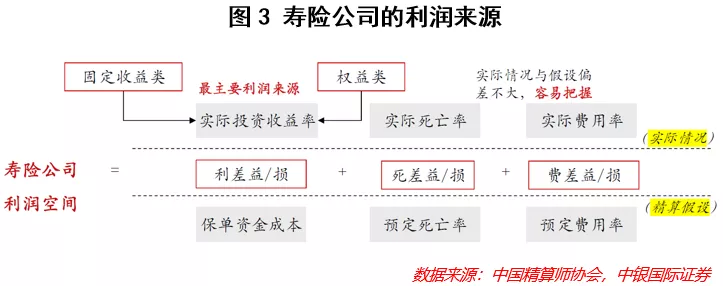

对于寿险业务来说,主要有三个利润来源,就是业内常说的三差:死差、利差、费差。

死差是因保险合同到期时,实际赔付金额与预计赔付金额之间的差异而产生的损益;费差是指保险公司实际的营运管理费用与预计的营运管理费用之间的差额;利差是指保险公司实际的投资收益与预计的投资收益之间的差额,是构成保险公司最主要的利润驱动因素。同时,保费,特别是长期期缴保费,是产生利差的基础。

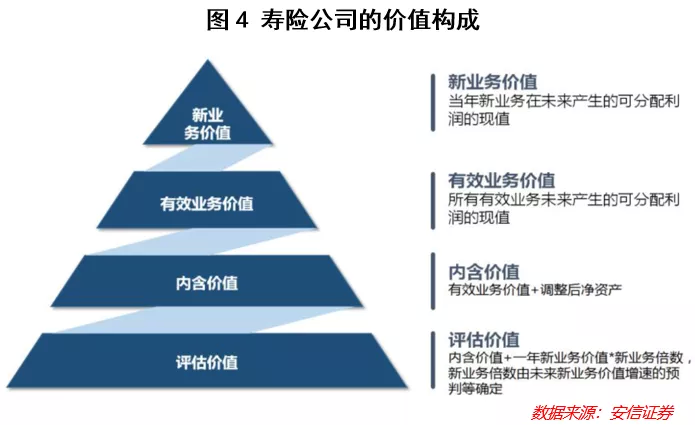

但显然,“三差”作为盈利模式,并不能从业务角度具体解释保险公司的价值从何而来。为此,需要引入保险业独有的概念——内含价值(EV)。

EV是保险公司引用“经济价值”的概念,利用精算方法进行改进,形成的能够反映保险经营特征的一种评估价值,本质上是企业自由现金流贴现和保险精算的结合。

作为保险公司价值的核心,EVA是构成保险公司内生性增长最主要的来源。但EV中隐藏着诸多保险精算的假设,很多时候是一个“黑匣子”。所以我们要从结构上找到影响EV增长最重要的因素。

保险公司的评估价值(AV)=EV+未来X年的新业务价值(取决于市场估算)

EV=经调整后的净资产+有效业务价值

有效业务价值(VIFB)=新业务价值(NBV)+存量业务价值

NBV=新增保费×新业务价值率

其中,“经调整后的净资产”主要受投资收益影响,“有效业务价值”受NBV影响。

所以,综上,可以简单得出一个结论,保险公司内生价值的增长来自于EV。而EV的增长,可以近似理解为受到保险公司投资能力(影响投资收益)及新增保费的影响。

也就是说,新增保费及保险公司的投资收益,构成影响保险公司价值最主要的因素。

如果再进行分解,我们就可以发现头部险企快速增长的秘密。

新单保费=代理人人数×人均保单件数×件均保费

在件均保费差别不大的情况下,代理人人数和人均保单数量决定了新单保费的规模,进而影响EV的增长。因此,我们可以看到,在国内市场份额占比最高的国寿和平安,代理人规模都多达上百万人。

如何对保险公司估值?

在厘清了保险公司的价值构成后,我们还需要给保险公司一个估值,这也是投资决策的第一步。好的金融投资决策,就是要找到那些“价格低于价值”的资产。也就是说,投资要“低买高卖”。

从全球范围内看,金融机构估值较少使用市盈率(PE),主要因为金融机构利润周期性较强且波动较大,PE难以反映真实的经营情况。市净率(PB)相对而言是一个更合适的方法,但缺乏对于NBV的衡量,会低估保险公司的价值,同样也并不完全适用于保险公司的估值。

PE和PB估值法都不适用于寿险公司。为了弥补PE、PB这两套框架的不足,在实践中,促使行业出现了保险公司专属的估值方式。

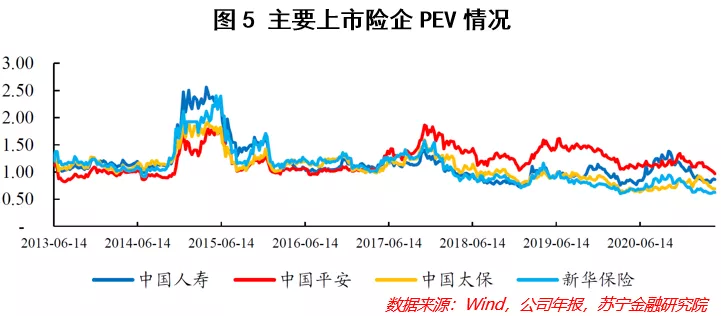

第一种是PEV估值法。

所谓PEV模型就是用每股股价(Price)除以每股EV,类似于PB概念,专业叫做为内含价值倍数。与PB或PE指标类似,龙头险企享有更高的估值溢价。譬如中国平安,在2018-2020年间,其PEV估值长期高于其他保险公司50%左右,这也其行业护城河的表现。

但是PEV估值方式也有其局限性,对于纯寿险公司而言,PEV估值方式是合适的,但是对于综合保险集团以及综合金融集团而言,寿险业务占比相对越低,使用PEV法则会低估保险公司的价值。

因此,对于平安这样的金融集团,可以进行分拆估值,如将其寿险、财险等各个版块分别进行估值进行加总。

第二种是NBV估值法。

NBV估值模型,也叫做账面净值,指的是未来一年的新业务价值。对于保险公司,特别是寿险公司而言,这个概念的本质是测算企业的增长率,可以近似理解为我们在《牛市后期,一个比PE更重要的指标》一文中介绍的PEG。

但是和PEG指标不同的是,NBV是越高越好。并且由于保单利润的延时释放性,NBV往往成为利润的领先指标:若NBV快速增长,往往预示着保险业绩慢慢绽放;若NBV增速变慢,也意味着保险业绩增速趋缓。这点往往被资本市场理解为业绩预期增速,并反应在股价的涨跌。

当然,无论是哪种方法,都有其局限性,投资中从来都不存在放之四海而皆准的指标。

正如本文开始提到的“对于理性投资者来说,要获得稳定持续的高收益,找到永不过时的行业很重要”。但同样重要的是,在这个行业处于市场预期低估或被大众忽略时买入才能最终获得成功。

本文选编自“苏宁金融研究院”,作者:黄大智;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP