2020年中国乘用车油耗积分剧烈下降,新能源积分相对目标偏高

从全国乘用车的油耗积分与新能源积分交易价格趋势看,目前2020年积分压力巨大,目前属于积分阶段性调整期,新能源积分价格高位,未来的价格应该缓解。

1、油耗积分运行特征分析

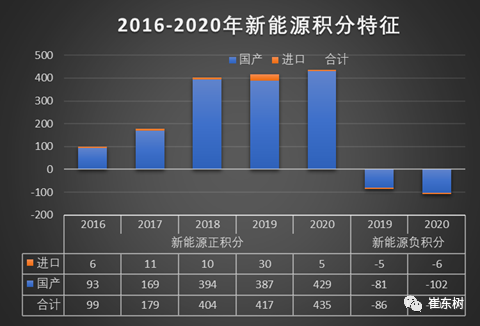

按照《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》要求,工信部将企业递交的2020年乘用车企业平均燃料消耗量与新能源汽车积分执行情况年度报告进行公示。从发布的企业平均油耗水平来看,2020年新能源积分和传统燃油车油耗压力较大,新能源积分用于目标值327万分,传统车油耗达到目标值的111%,相对目标偏高。2020年的油耗积分出现剧烈的下降中,从2017年的1069万分下降到2018年的698万分,下降400万分,油耗积分2019年下降到129万分,下降570万分;2020年出现全行业的负积分745万分。

较而新能源积分从2017年的179万分上升到2018年400万分,增长220万分,2020年下降到327万分,新能源积分表现极其突出。

2、双积分数值分析

2020年,各车系品牌油耗基本都很大压力,欧系和美系相对较好。。

合资企业油耗目前压力相对较大。近几年合资相对油耗压力持续增加,压力较大的是日系品牌与德系品牌。

3、新能源积分交易价格

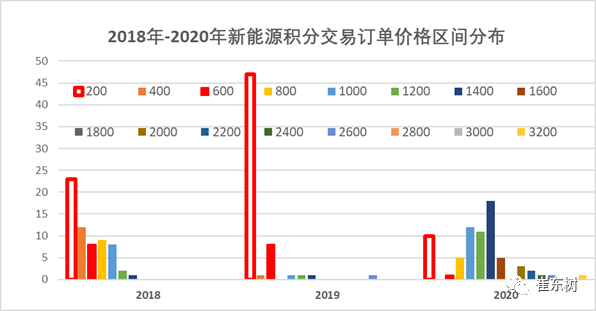

2020年的新能源积分的交易交个明显大幅回升,主要是2019年的新能源车数量较多,不少企业都有新能源积分,而当时的刚性需求较小,因此价格很低。有50个左右订单在200元左右完成,其次是600元的交易相对稍多,因此未雨绸缪的部分企业获得较低价的新能源积分来抵冲自己的油耗积分。

但2020年的交易的新能源积分的价格明显上升较大,部分交易在100-1400元区间完成,这也是很好的促进新能源企业的补偿成本的措施。

4、新能源车需求数量和渗透压率

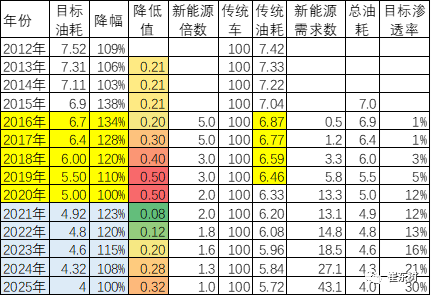

由于近几年的油耗积分的核算办法处于不断收紧中,因此对企业的合规压力不断加大。尤其是2020年的新能源的折算倍数从3降到2,这是剧烈的变化,导致对新能源车的需求大增。目标渗透率从5%上升到12%,这也是新能源车的销量在2020年要增加1倍以上。

但2019年-202年的新能源车销量增长放缓,导致新能源抵冲传统车效果急剧恶化。

由于2020年的阶段性节点的特殊性,因此压力都在2020年,2021年的新能源积分的压力将大幅缩小。

5、节能新技术的差异化

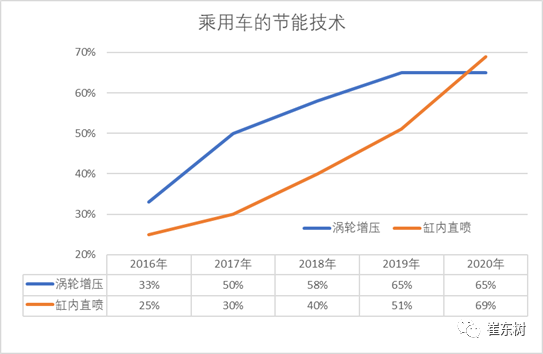

双积分管理办法对企业油耗考核要求日益加严,导致车企努力提升传统燃油车型的节油水平,因此加快了节能技术搭载使用,包括涡轮增压缸内直喷先进变速箱,混合动力以及48伏等节能技术在不断的推动之中。

其中涡轮增压和缸内直喷技术应用较快,截止2020年,国内汽油乘用车搭载涡轮增压产品的数量达到了整产量的65%以上,比2016年增长32%,搭载缸内直喷车型占比达到69%,比2016年增较大%。

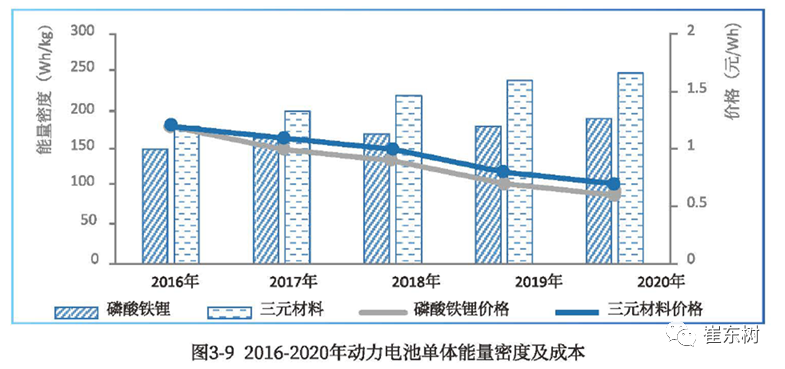

6、新能源增长潜力大

动力电池降本提质效果明显,2020年磷酸铁锂动力电池单体能量密度达到160-190瓦每千克的水平,成本约0.6元/WH,,循环寿命达到2000次到4000次水平。三元材料动力电池单体能量密度达到240-260,瓦时每千克成本约0.7元,每瓦时循环寿命达到1200次到1500次。目前先进企业开发的软包三元材料单体电池的能量密度已经达到300瓦时,每千克表现相对优秀。

本文选编自“崔东树”,作者:崔东树;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP