智通财经APP

下载智通财经APP

生意社:上游利空 双酚A重心继续下行

作者:

智通财经 杨万林

2023-10-09 10:50:39

生意社预计短期双酚A弱势整理,关注原料端和工厂产销情况。

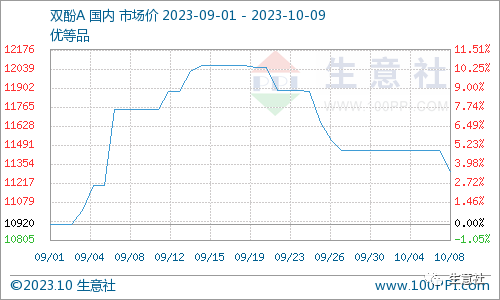

智通财经APP获悉,节后国内双酚A市场连续走跌。据生意社10月9日商品行情分析系统,10月8日双酚A主流市场报盘在11000-11250元/吨,相比节前下跌200-300元/吨。

国内双酚A市场交投不佳,消息面偏空,下游采购有限,贸易商出货受阻,主动报盘不高,多为实单为主。国内主流市场双酚A报盘情况如下:

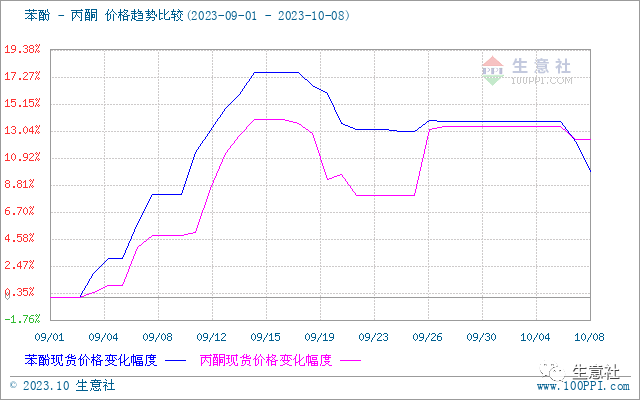

成本面利空。假期期间国际原油大幅下跌,对下游产品利空,节后双原料苯酚和丙酮双双走跌。苯酚市场延续疲态,华东市场价格参考在8850-9000元/吨,贸易商压力较大不断让利出货,随着工厂报价下调,市场倒挂下采购参与度下滑。节后丙酮窄幅下行,华东丙酮市场参考在7300-7450元/吨,消息面较少,下游补货意向一般。 当前双原料交投不足,弱势调整运行。

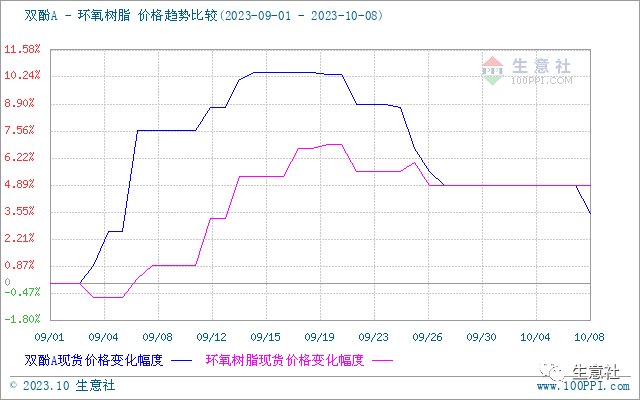

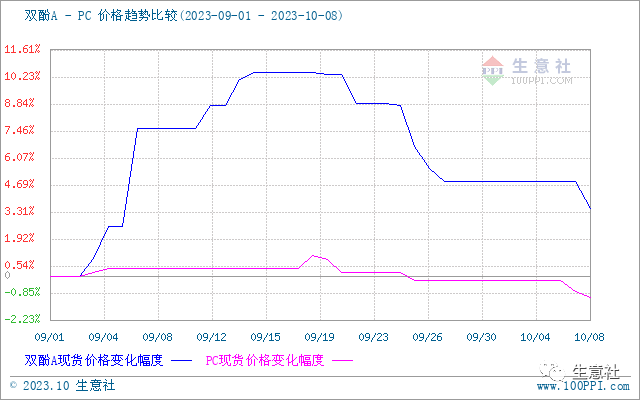

下游市场低迷难改。国内环氧树脂市场窄幅下滑,节后实单稀少缺乏指引,随着原料双酚A走跌,环氧树脂厂家随行就市,贸易商据实单情况均可议,华东液体树脂主流商谈价格在14500-15000元/吨净水出厂。下游PC行情不佳窄幅下行,华东注塑级中高端料商谈价格在17500-18400元/吨,其中山东某PC企业较节前跌700元/吨。基本面弱势,报盘以出货为主,看空心态下,市场交投明显不足。

综上所述,双原料连跌成本面支撑不足,下游需求跟进非常谨慎,实单放量不足,双酚A重心偏弱,虽然长春化工10日即将停车检修,华东地区现货供应链有所减少,但对市场影响不大。生意社预计短期双酚A弱势整理,关注原料端和工厂产销情况。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

生意社:成品油三季度行情抢眼 四季度能否持续?

2023-09-29 08:50

徐文强

生意社:市场供应充足 地炼石油焦价格持续下行

2023-09-26 14:42

陈筱亦

生意社:玻璃现货市场价格略有下跌 短期区间内震荡整理运行

2023-09-25 11:13

叶志远

生意社:供需关系改善 月初以来烧碱涨幅超25%

2023-09-22 10:55

陈筱亦

生意社:九月国内MIBK市场累计上行超23%

2023-09-21 10:35

陈筱亦

扫码下载智通APP

扫码下载智通APP