中信建投:阿联酋退出OPEC,怎么看?

4月28日,阿联酋宣布将于2026年5月1日起退出OPEC及OPEC+。如何看待这一事件的影响?

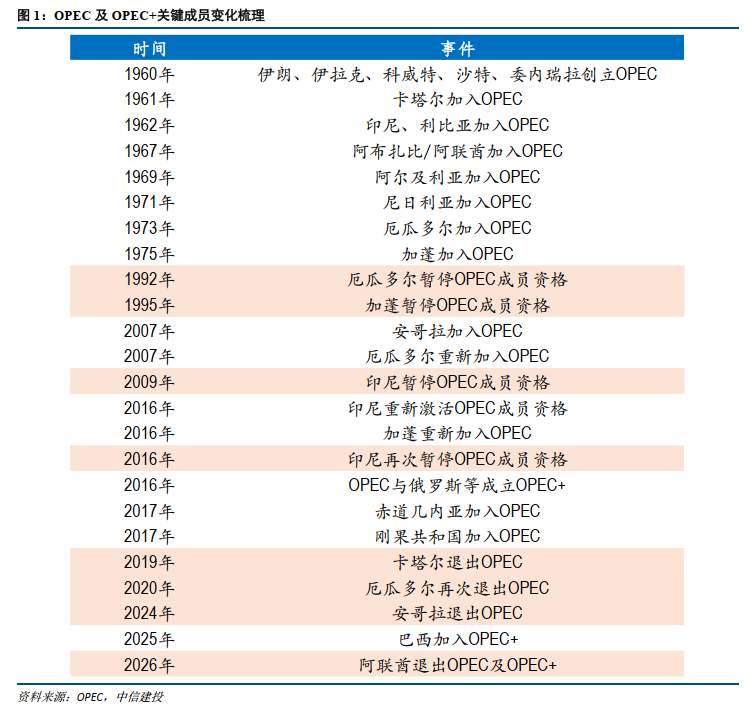

一、OPEC及OPEC+关键成员变化梳理

历史上,OPEC成员的新增和退出,时有发生,下表是历史上的重要成员变化情况。

二、重点事件及油价影响复盘

总体来看,OPEC成员变动对油价可能产生短期的扰动,但极大取决于事件对原油供给的影响程度。此前事件对全球油价的实际影响,核心不在于单一国家的退出或加入,以及其供给体量,而在于其是否改变市场对OPEC组织约束力、减产纪律和内部协调阻力的判断。但是,需要关注的一点是,历史上暂未出现过类似阿联酋这样核心产油国的退出可比案例。

具体来看:

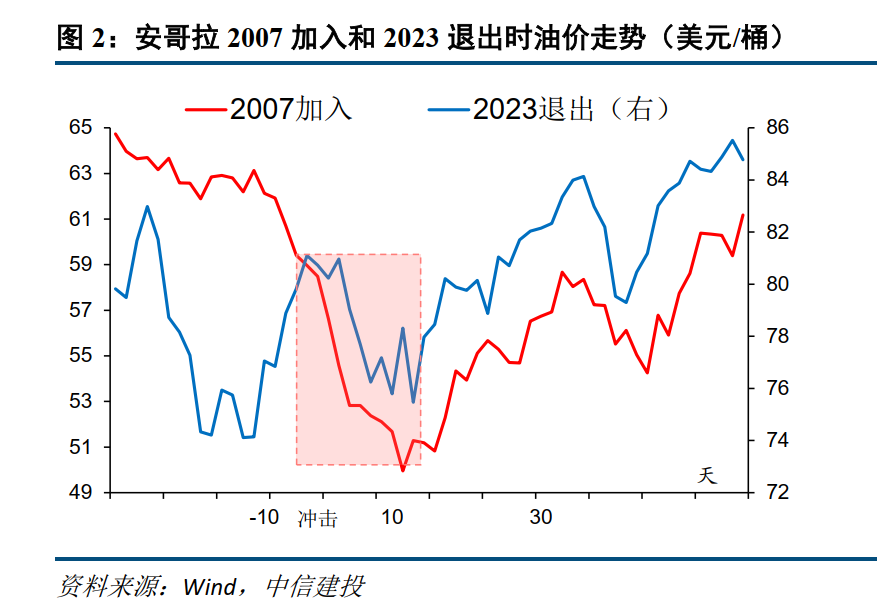

(1)安哥拉

2007年加入,未对油价产生明显提振。安哥拉于2007年1月1日正式成为OPEC成员,其2007年初原油产量约160万桶/日,占OPEC总产量5%,产量在OPEC成员国中处于中游位置。其加入并未对油价产生明显帮助,油价持续下行,原因在于:此次变化,重点是OPEC扩容和提升非洲成员的代表性,当期减产或配额约束的变化不大,单一国家加入未改变市场的供需平衡判断。

2023年退出,OPEC限产能力被广泛质疑,油价短期大幅下跌,但一个月后基本恢复。2023年12月21日,安哥拉宣布退出OPEC,背景是:反对OPEC+下调其2024年产量配额,该争议还导致此前OPEC+会议推迟。安哥拉宣布退出后,油价短期下跌,从80美元/桶上方下行跌破76美元/桶,OPEC+内部围绕产量基准和减产义务的分歧公开化,引发市场对OPEC限产能力的质疑。

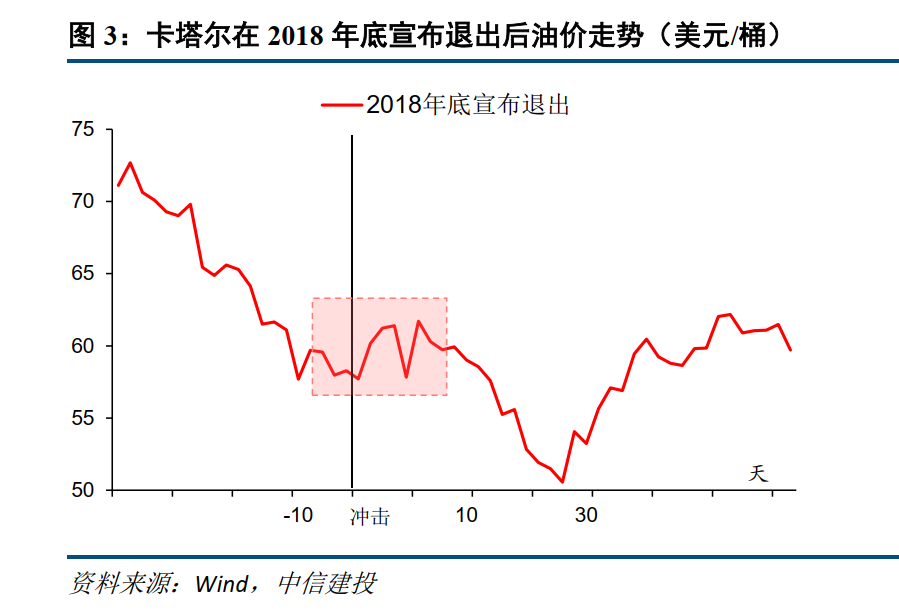

(2)卡塔尔

2019年初退出,战略转向色彩更浓,原油供给影响小,油价未回落。2018年12月3日,卡塔尔宣布自2019年1月起退出OPEC,其主要目的是重新评估长期战略、提升国际能源角色、聚焦天然气业务。卡塔尔在全球能源市场的重要性更多体现在天然气,而非原油。其退出OPEC具有战略转向色彩,并不意味着大规模增加原油供给,市场未出现广泛质疑OPEC减产执行能力。油价在宣布退出后,短线反而略微上涨,中期还是延续此前的下跌态势,彼时全球需求在特朗普关税冲击下放缓。

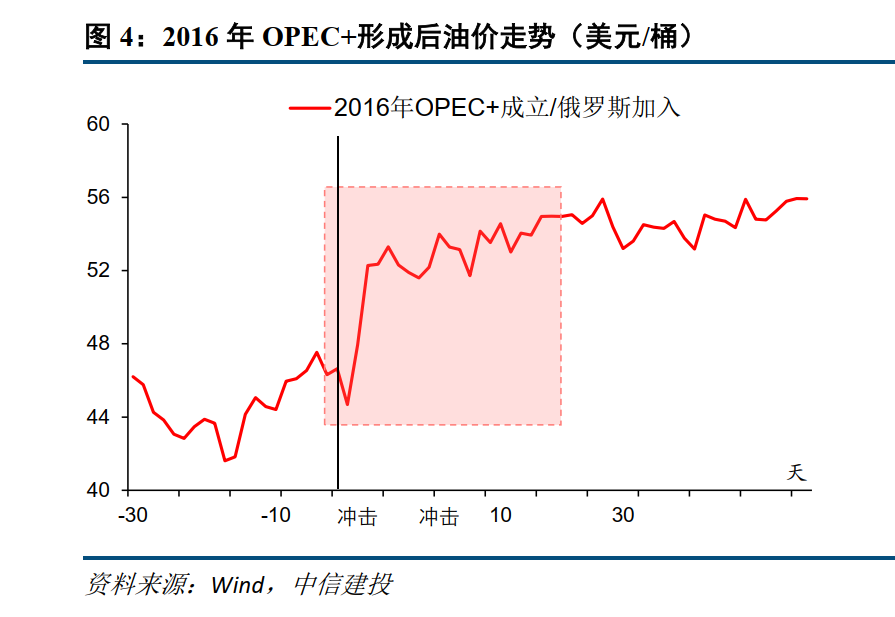

(3)OPEC+成立/俄罗斯加入

俄罗斯加入后,全球供给管控能力大幅上升,油价短线和中期保持强势。2016年11月30日,OPEC与俄罗斯等产油国,先是在维也纳达成基础协议,随后于2016年12月10日正式达成OPEC+框架。随着俄罗斯等重要产油国纳入供给管理框架,全球原油供给管理的覆盖面和可信度大幅上升,协议达成后,油价短期内涨幅超过10%,并在1-2个月内持续上涨。

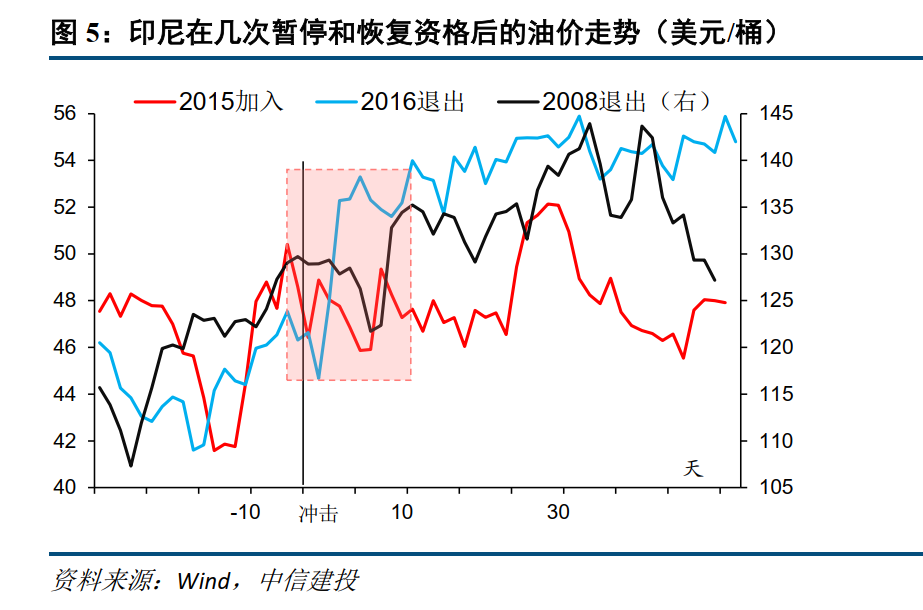

(4)印尼

印尼于1962年加入OPEC,2008年5月宣布暂停成员资格,2015年9月宣布重新激活成员资格,2016年11月30日再次决定暂停成员资格。

其早年作为产油国加入OPEC,但随着国内需求上升及油田设施老化、投资不足,逐步转为净进口国,对市场影响大幅下降。由于其产量在OPEC国家中占比较小、也不具备主导OPEC减产谈判的能力,因此其退出、重新加入无法改变全球原油供给预期,对油价走势未形成明显扰动。

2008年退出和2015年重获资格后,油价趋势变化不明显。2016年再次被暂停资格后,油价反而从44美元/桶大幅升至54美元/桶,显然,其退出无法形成供给上升的预期并打压油价。彼时,OPEC正在协商减产协议,印尼不愿参加,其被暂停资格后,反而降低了内部协调阻力,对油价形成支撑。

三、阿联酋退出影响展望

(1)阿联酋本次退出原因

第一,其产能受配额约束较大。产能扩张是其退出的首要经济动因。阿联酋原油产量约340万桶/日,潜在产能目标约500万桶/日,在OPEC+框架下,其产量仍受到配额约束。退出OPEC及OPEC+有助于阿联酋在未来灵活释放产量。

第二,美伊冲突强化阿联酋对能源战略自主的诉求。本次退出发生在中东冲突升级、霍尔木兹海峡运输受限、海湾安全环境恶化的背景下。地缘冲突强化了阿联酋对能源安全、出口路径和战略自主性的重视。

第三,阿联酋与OPEC核心沙特之间的分歧较大。阿联酋与沙特之间在石油政策、区域影响力和对伊朗冲突应对上的分歧有所扩大,退出OPEC是其追求政策独立性的体现。

(2)对油价的潜在影响

本次阿联酋退出的特殊性在于,其同时具备核心海湾产油国身份、较强增产能力(约占OPEC总产量12%)和对OPEC+配额框架的潜在突破意义,后续油价影响不仅取决于①其是否释放产量,也在于该事件是否引发②市场对OPEC+供给纪律的怀疑,甚至导致③OPEC+旧有体系的重构。

具体来看:

第一, 短期,霍尔木兹海峡运输能力是市场核心,阿联酋退出带来的油价压制意义有限。4月28日,油价继续上涨,对此利空几乎免疫。美伊局势和供应中断风险,仍是当下市场主导逻辑。

第二, 中期,若霍尔木兹海峡复航,关注阿联酋是否实际增产、OPEC+是否对应调整减产策略。若阿联酋完全释放产能,全球供给增幅约1-2%,油价下降幅度或在1-4美元/桶。

第三, 长期,需要关注潜在格局重塑,和OPEC+议价权的进一步下降,其冲击不排除与引入俄罗斯成立OPEC+可比。一方面,阿联酋4-5%的全球产能份额从OPEC+退出,直接导致OPEC+的掌控能力下降;另一方面,此次阿联酋退出,是首次核心国退出,市场或对OPEC+未来内部管理能力产生较大质疑,也可能产生示范效应、催化其他国家跟进退出,这可能对油价产生较大下行压力。相对安哥拉和卡塔尔的退出案例,我们认为引入俄罗斯成立OPEC+的对比意义更大(方向相反)。

风险提示:美国通胀上行超预期,美国经济增长超预期,导致美联储货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌,商业银行破产危机,以及新兴市场出现货币和债务危机。美国经济衰退超预期,导致金融市场出现流动性危机,联储被迫转向宽松。欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难。全球地缘风险加剧,中美关系恶化超预期,大宗商品、运输出现不可控因素,逆全球化程度进一步加深,供应链持续被破坏,相关资源争夺恶化。

本文编选自“中信建投证券研究”微信公众号,作者:钱伟团队;智通财经编辑:何钰程。

扫码下载智通APP

扫码下载智通APP