摩根大通:当下石油市场关键问题不在伊朗 而在俄罗斯

全球原油市场的焦点正在发生根本性转移。摩根大通认为,霍尔木兹海峡的供应中断固然牵动市场神经,但真正决定全球能源格局走向的变量,已悄然转移至炼油产能——而这条线索的核心,指向俄罗斯。

摩根大通大宗商品研究主管Natasha Kaneva指出,美伊最新一轮冲突再度压低了霍尔木兹的原油过境量,但经过数月的供应波动,市场已逐渐适应将原油供给视为动态问题——桶数可以消失,也可以相对迅速地回归。炼油环节却远非如此。当前全球炼厂日均加工量较年初骤降8.2百万桶/日,俄罗斯一国贡献了其中约20%的降幅,成为拖累全球炼油活动的最大变量之一。

这一局面对市场的直接影响已经显现:俄罗斯柴油和燃料油出口较峰值锐减约三分之二,进一步收紧本已供应趋紧的全球馏分油市场,推动炼油裂解价差维持在异常高位。摩根大通判断,即便霍尔木兹局势趋稳,成品油市场的紧张状态仍可能延续至2027年。

三大炼油不确定性,俄罗斯最被忽视

Kaneva指出,当前制约全球炼油体系的不确定性来自二个方向。

第一是中东。摩根大通追踪到逾30次针对区域内炼厂及石油加工设施的袭击,但实际物理损毁程度仍难以评估。该地区拥有1170万桶/日的炼油产能,究竟有多大比例可以迅速重启,尚无定论。摩根大通基准情景假设年底前仅有25万桶/日的产能持续停摆,但该行坦承对这一估算的信心偏低。

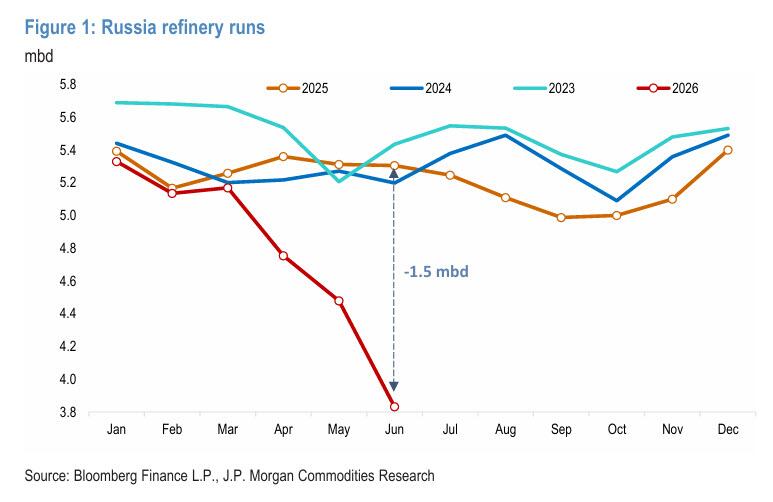

第二,也是最易被市场低估的,是俄罗斯。俄罗斯炼油系统在过去三个月内持续承受乌克兰无人机的密集打击,不仅炼厂和储存设施受损,决定产品收率的加氢裂化、催化裂化、重整等二次转化装置也遭到反复打击。6月俄罗斯炼厂日均加工量已降至380万桶,较年初下滑150万桶。

俄罗斯国内燃料短缺蔓延,已超出消费层面

俄罗斯国内的燃料形势已从消费端问题演变为更广泛的运营层面危机。

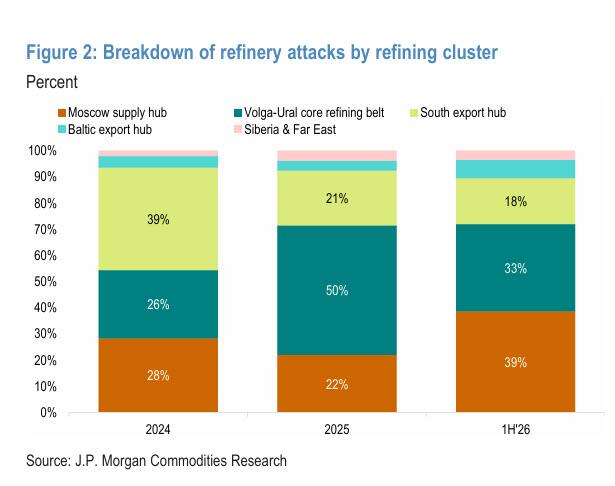

短缺已蔓延至拥有本地炼厂的地区,根源在于供应被优先调配至莫斯科。乌克兰打击目标的战略逻辑清晰可见:2026年针对向首都供油炼厂的攻击占比上升至39%,高于2025年的22%。

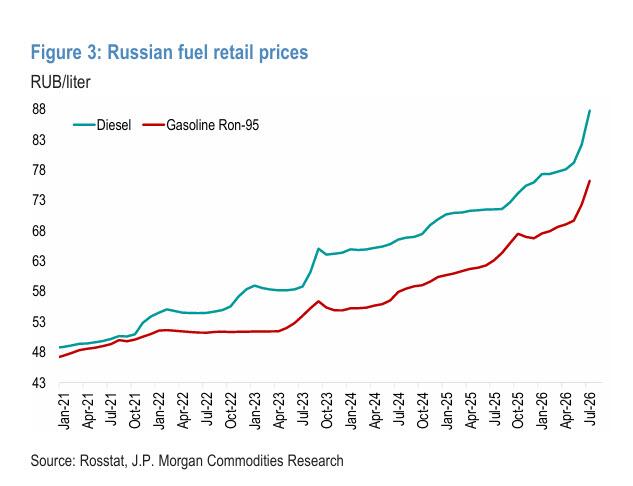

恰逢俄罗斯"达恰季节"高峰,数百万民众驾车前往郊外度假别墅,汽油季节性需求攀至年度高点,燃料短缺的可见度随之显著上升。部分地区出现排队加油数日的情况,加油站限量销售,大型零售商旗下的站点也一度断供。零售油价大幅上涨,据报道部分独立加油站的收费较正常水平高出50%以上。短缺影响已从私家车主向农业、公共交通、公用事业、物流及中小企业蔓延。8月南部地区农业收割季启动后,柴油需求将进入年度峰值,进一步加剧供应压力。

俄罗斯政府的应对措施侧重于维护近期燃料可得性,包括从白俄罗斯和印度进口汽油、批准税收修正案以激励提高掺混比例、允许炼厂生产低规格欧3标准汽油替代欧5标准,并收紧汽油、航空煤油和柴油的出口管制。这些举措本质上是在边际层面管理燃料短缺,而非修复炼油产能本身。

俄罗斯炼油困局外溢全球市场

俄罗斯炼油系统的受损已对全球供应格局产生深远影响。由于国内无法消化,俄罗斯将更多原油转向出口市场,原油出口量趋近历史高位,进一步加剧全球原油供应过剩;与此同时,成品油出口量大幅下滑。

俄罗斯在全球成品油贸易中的地位举足轻重:它是全球第二大柴油出口国,供应约12%的全球柴油出口量(约80万桶/日);同时也是全球最大燃料油出口国,占全球燃料油出口份额约16%(约90万桶/日)。正因如此,俄罗斯炼油系统的中断对成品油市场的冲击,远超对原油市场的直接影响。

在乌克兰无人机攻势升级之前,俄罗斯炼厂通常每日加工约530万桶原油,可产出约200万桶柴油、100万桶汽油、90万桶燃料油、30万桶航空煤油及110万桶其他成品油。国内消费吸收了大部分汽油和航煤,约一半的柴油和几乎全部燃料油则出口至全球市场。这一正常运营水平,是衡量当前供应缺口的基准参照。

摩根大通:复苏渐进,风险偏下行

摩根大通的核心判断是:俄罗斯炼油产能的中断已从偶发性扰动转变为系统性问题。自3月底以来,乌克兰的打击行动已从零星骚扰演变为旨在系统性削弱俄罗斯炼油及燃料配送体系的持续战略行动。更值得关注的是,此类装置的维修复杂程度远高于常压蒸馏装置,停产周期可能从数周延伸至数个季度。

摩根大通基准情景预计,俄罗斯炼厂日均加工量将从目前的360万桶逐步回升至2027年初的约450万桶,2027年全年平均达470万桶。该预测建立在无人机攻势于俄罗斯9月大选后有所减弱的假设之上。

上行风险在于:若乌克兰无人机攻势骤然停止,大部分受损装置存在快速修复的可能,炼厂加工量或在一至两个月内显著反弹。下行风险同样不可忽视——乌克兰已充分展示其对俄罗斯腹地实施大规模精准打击的能力与意愿,市场的核心未知数在于这一攻势能够持续多久。

在上游层面,受制于下游瓶颈,俄罗斯原油日产量已降至870万桶,较年初减少约60万桶,接近出口基础设施的实际承载上限。俄罗斯油企的资本支出结构已出现明显转向——整体支出持续增长,但上游投资基本持平,资金正优先流向炼厂修复、替换设备及国内燃料安全保障。摩根大通预计,俄罗斯原油产量将缓慢恢复,至年底约达900万桶/日,2027年稳定在约920万桶/日。

本文转载自“华尔街见闻”,智通财经编辑:蒋远华。

扫码下载智通APP

扫码下载智通APP