王涵:CPI升至阶段性高位——8月通胀数据点评

本文来源微信公众号“王涵论宏观”,作者王涵、陈娇等。

内容摘要

事件:2018年8月中国CPI、PPI同比分别为2.3%、4.1%,符合我们的预期,但略高于市场预期中值。我们认为:

CPI环比超季节性:食品为主要推动、非食品也有所贡献。

高基数拖累PPI同比回落,关注生活资料环比上涨。

展望:CPI或升至阶段性高位,但年内通胀风险仍可控。

风险提示:贸易战继续发酵、猪瘟影响扩大等。

正文

事件:2018年8月中国CPI、PPI同比分别为2.3%、4.1%,符合我们的预期,但略高于市场预期中值。我们认为:

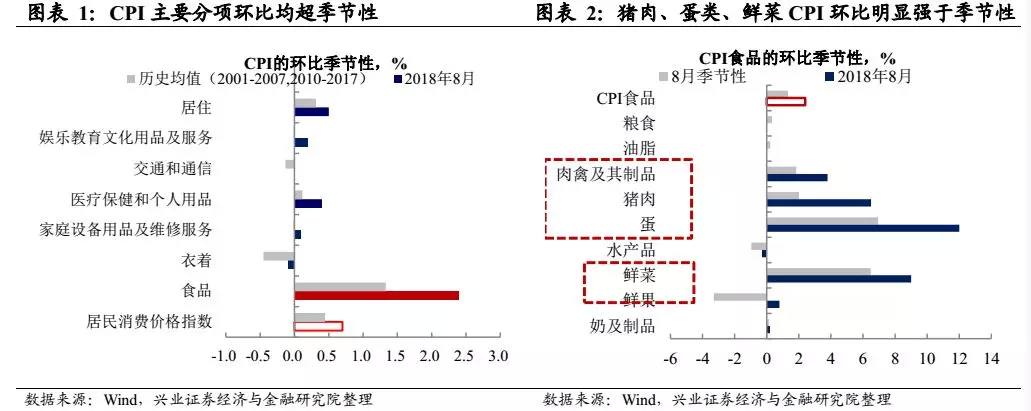

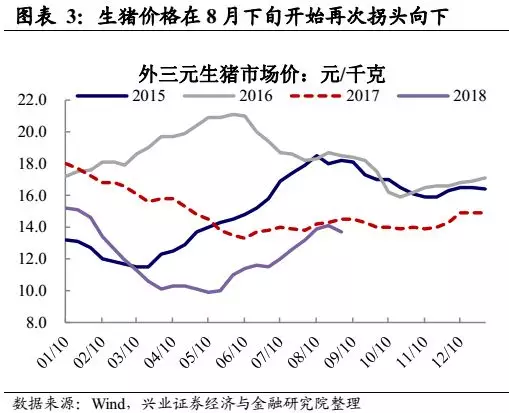

CPI环比超季节性:食品为主要推动、非食品也有所贡献。8月CPI同比2.3%,其中食品CPI同比1.7%,拉动CPI上涨约0.33个百分点。从环比来看,8月CPI环比由上月的0.3%升至0.7%,食品CPI环比2.4%,明显高于季节性规律1.3%,拉动CPI环比0.46个百分点,为CPI上涨的主要推动。其中,受高温多雨、高温且出现疫情等影响,鲜菜、猪肉、蛋类的CPI环比分别上涨9.0%、6.5%、12.0%,均明显高于季节性规律。而六大非食品分项环比也均强于季节性规律,医疗保健、居住分项环比涨幅较上月有所扩大,而交通通信分项虽环比仅为0.0%,但受国内成品油调价影响,其环比仍强于季节性规律。(关于各分项对CPI波动的影响分析,详细参见9月6日报告《通胀:短期冲高,年内无忧》)。

兴业证券农业团队对食品价格的点评:

农业: 8月蛋类价格同比上涨10.2%,影响CPI上涨约0.06个百分点;禽肉类价格同比上涨5.5%,影响CPI上涨约0.07个百分点;鲜菜价格同比上涨4.3%,影响CPI上涨约0.11个百分点;畜肉类价格同比下降2.0%,影响CPI下降约0.09个百分点(猪肉价格同比下降4.9%,影响CPI下降约0.12个百分点);食用油价格同比下降0.6%,影响CPI下降约0.01个百分点。

8月农产品对CPI贡献小幅转正,继续推升通胀读数,符合我们此前预测,但略高于市场预测。8月份的扰动项在于:北方的超级高温导致的猪、禽肉、蛋、蔬菜等涨价超越季节性;寿光洪涝导致北方蔬菜继续上涨;夏粮减产带来粮价上涨预期。这些扰动项导致短期价格仍然强势,但中长期将回落。

我们预测9月农产品对CPI的仍然维持正贡献。从高频数据看,菜、禽、蛋价格持续景气。猪价因为猪瘟封锁调运,消费区猪价大幅上涨。夏粮减产预计也将阶段性推升小麦价格。步入四季度后,由于产能恢复,基数上升等原因,预计正向贡献减小。

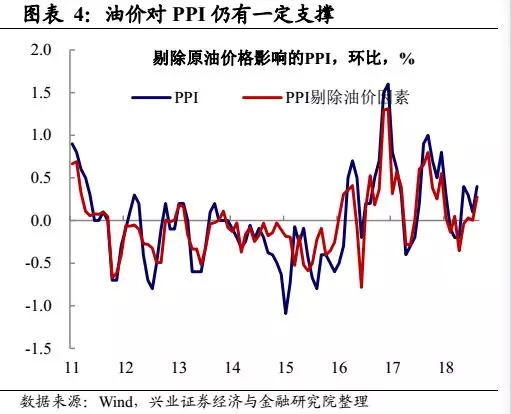

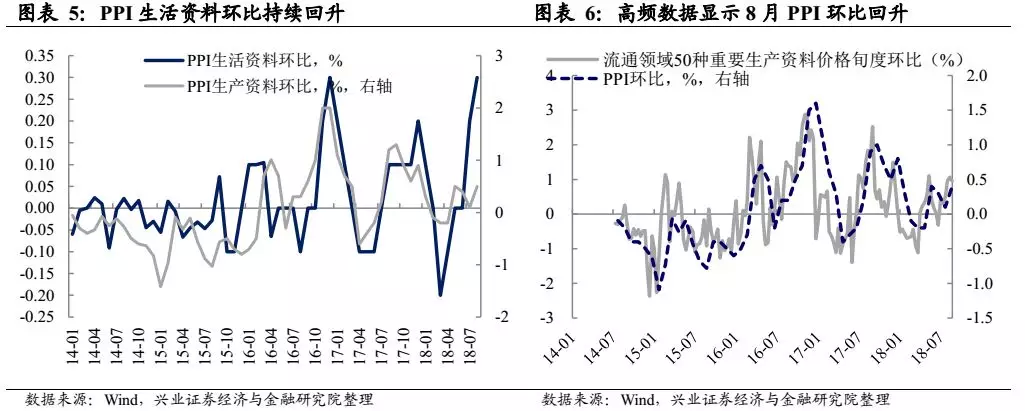

高基数拖累PPI同比回落,关注生活资料环比上涨。8月PPI同比降至4.1%,连续2月回落,环比则由0.1%升至0.4%,但仍弱于去年同期0.9%,指向高基数对PPI有一定拖累。另外,尽管国际油价在5月下旬有所趋势走弱,但在8月中旬开始再次回升,可以看到8月剔除油价影响的PPI环比仍略低于整体PPI环比。考虑到国际能源价格对国内PPI的影响通常有一个月的滞后期,其对短期PPI或仍有一定支撑。值得注意的是,从分项来看,继PPI生产资料环比连续4月为正,生活资料环比也连续2月为正,8月升至0.3%,由于生活资料分项更接近CPI,因此其环比持续回升需要继续关注。

展望:CPI或升至阶段性高位,但年内通胀风险仍可控。由于短期天气、猪瘟等因素影响,各主要食品价格环比上涨,且考虑基数影响,短期(未来1-2月)CPI或仍在高位徘徊。但考虑猪周期尚未见底、宏观经济减速(尤其消费)也不具备大幅拉动的基础等因素,在短期的冲高结束之后,至少在明年3月前,暂未看到明显的实质性威胁。

风险提示:贸易战继续发酵、猪瘟影响扩大等。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP