王涵:美股将成为最危险的地方 中国市场受到的冲击有限

本文来自兴业证券,作者为王涵,原标题为《水长,致远——兴业证券2019年年度策略会纪要》,本文观点不代表智通财经观点。

导读

报告的标题是《水长,致远》,这个题目有两层含义:

1) 接下来,金融市场的流动性期限可能会不断变长(“水长”),这会改变整个金融市场的生态,2017年可能只是一个预演;

2) 政策开始着手去解决一些长期的问题,尽管对短期经济会有一定影响,但中长期来看,我们可以更加乐观一些(“致远”)。

整篇报告,我们有四个判断:

1) 明年的海外环境“山雨欲来”。利率上升将成为市场的主要矛盾。看似最安全的地方—美国—可能是全球金融市场中最危险的地方。而中国金融市场,所受到的冲击可能有限。

2) 尽管明年经济仍有一定的下行压力,但当前的主要矛盾实际上是金融,而非经济增速。随着金融条件的改善,企业在2019年的感受,有可能会比2018年要好。

3) 中国的政策开始更加关注长期的问题。除了对环保、社保、产能过剩等不平衡问题更加关注之外。在本轮经济转型过程中,资本市场的重要性将明显上升。

4) 金融市场的资金期限将变长,改变市场生态环境。从房市、养老市场、机构市场以及外部进入的流动性,开始拉长整体中国金融市场的流动性期限。这也意味着市场将回归投资的本源,2017年市场“价值化”的格局,可能只是一个预演。

正文

一)海外“山雨欲来”,最需要关注的是美股的风险。

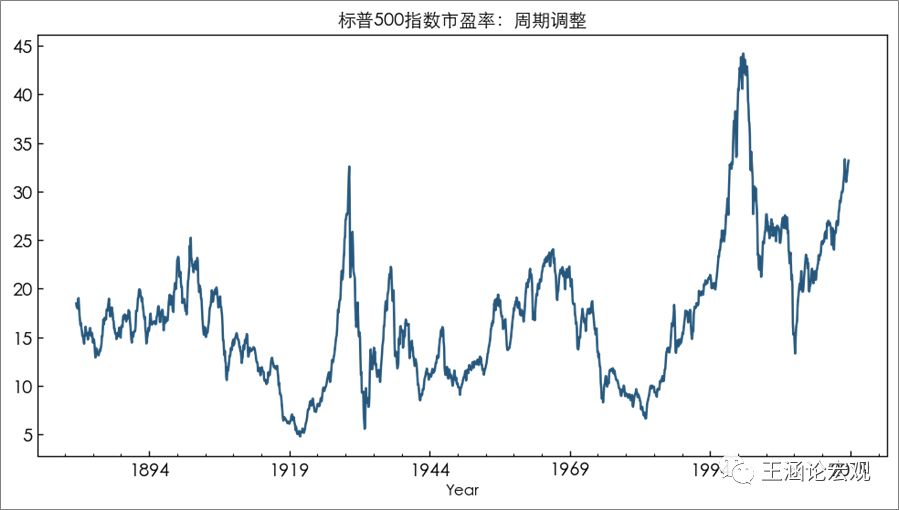

首先,外部很多资产的估值—尤其是美股的估值非常危险。我们知道金融危机之后,各国央行都在进行货币宽松,这导致的一个结果,是金融资产价格—尤其是估值的上升非常明显。而在这个过程中,对于美国资产的乐观程度,在2012年之后也是日益上升。估值上升到了什么水平,我们来看一张图--标普500指数的席勒市盈率(经济周期调整后的市盈率):

数据来源:耶鲁大学,兴业证券经济与金融研究院整理

从这张近一个半世纪的图上我们可以看到,当前美股的估值之高,已经超过了1929年之前,仅次于2008年互联网泡沫时的水平。

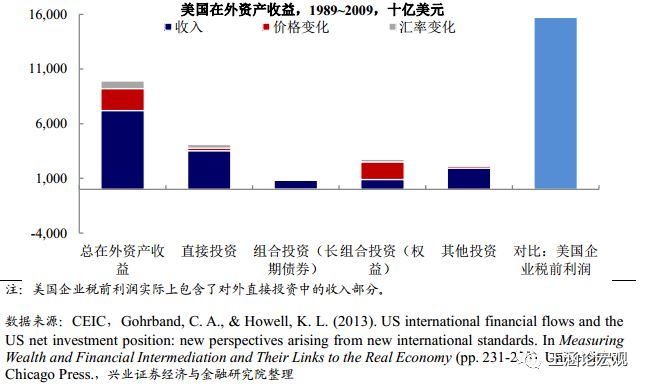

其次,美国经济、企业基本面面临巨大的不确定性,去全球化阴影更使得企业盈利雪上加霜。我们知道,今年以来美国发动的贸易摩擦,用特朗普的话来说,是为了让“美国劳动者夺回失去的职位”。但需要注意的是,此前全球化过程中,美国企业恰恰是全球化的受益者。我这里有一张图,美国企业在1989-2009年的二十年中,其整体利润大约是15万亿美元左右,但如果考虑其构成,美国企业在这二十年中境外投资的收益(包括利润、资产价格汇率变动等)大约是10万亿美元。也就是说,全球化过程中,美国劳动者付出了代价,但美国企业是受益的。但如果“去全球化”进程启动,那么市场对于美国企业的利润预期,也需要大打折扣。

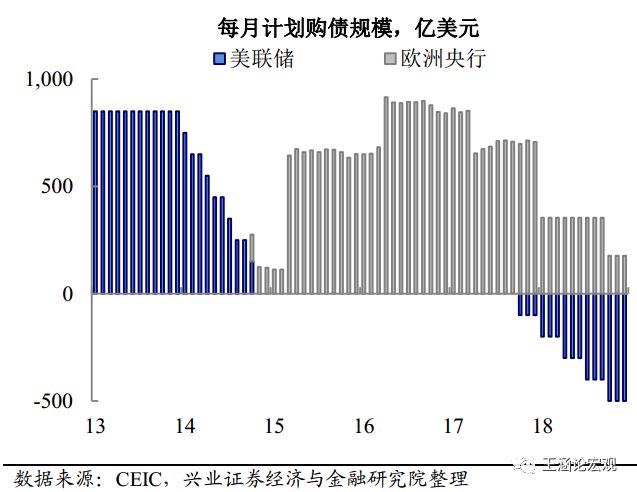

第三,全球流动性开始真正意义上收紧。市场有一种观点,是2013/2014年美联储政策基调的变化,标志着流动性的拐点。但事实上,如果我们考虑美、欧、日等央行总的资产负债表,可以发现流动性实际上在2014-2017年依然在扩张。一边是美联储扩表结束,另一边是日欧央行扩表加速,其净结果,是全球流动性继续扩张。在这个过程中,实际上全球的整体利率并没有有效的上升,但因为流动性投放从美元变成了欧元,所以美元走强了。接下来的情况,是欧央行的扩表在2019年将结束。流动性真正的拐点会来临。在这个过程中,美元的走强有可能会告一段落,但利率上升开始成为主要矛盾,这对于估值处于历史性顶部的美股来说,是极大的风险。

第四,一旦美股下跌,那么通过流动性推起来的“美国复苏”基础,会开始坍塌。从数据上去看,美国本轮周期中,居民的资产负债表修复,大约整体资产负债率下降了15个百分点,而其中,金融资产价格的上涨,贡献了其中的9个百分点。如果美股下跌,那么美国金融危机后十年的“复苏”,其实大家会发现基础非常脆弱。此外,如果去考察美国企业的偿付能力。以小企业为主的罗素2000指数,其流动比率从2014年美联储扩表结束以来就在持续恶化,当前已经回落到2008年危机时的水平。而大企业—标普500—的流动比率回落得不多,但我认为,这可能是因为大企业可以全球融资,受益于过去两年依然宽松的欧、日货币政策。但如果明年欧洲扩表也结束了呢?美国大企业的偿债能力,恐怕也不是毫无风险。

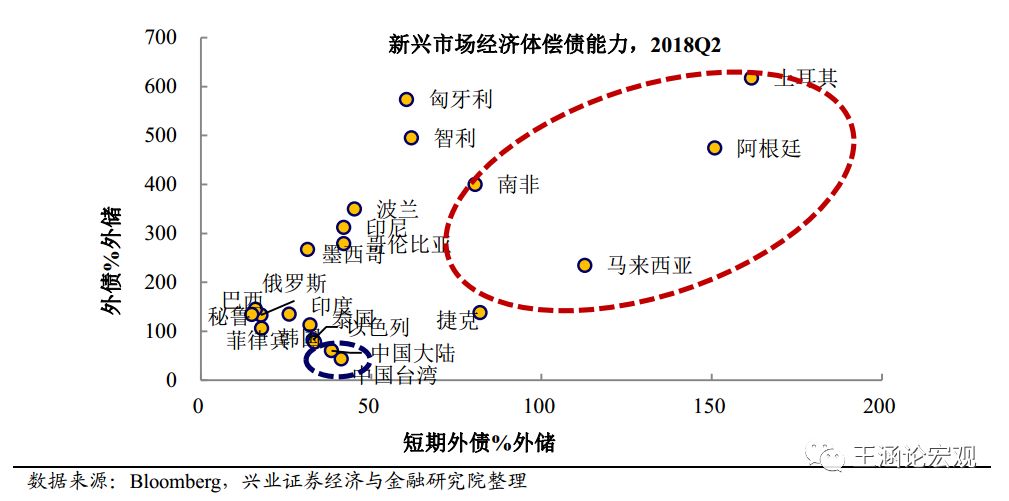

第五,在这种动荡过程中,心理上中国有冲击,但实际上中国可能是避风港。就像前面讲的,随着欧洲扩表也结束,实际上美元走强的压力是降低的,而利率上升开始变成主要矛盾。考察一个新兴市场对于美元走强的承受力,核心的指标是“短期外债/外储”比值,这个比值越高,其对于美元走强就更脆弱(下图的横轴)。而对于利率上升的风险,经济体的脆弱性则与总债务有关(下图的纵轴),总债务越高,债务的付息成本就越高。所以,从下图来看,今年土耳其、阿根廷等经济体手的冲击最大。而明年,匈牙利、智利等经济体的压力也会很大。但从这个图上我们可以看到,中国大陆对汇率和利率的脆弱性,其实都不高。

最后,关于外资对中国资产的配置,可能这个大趋势才刚刚开始。如果考察美国、欧元区、英国、日本四个经济体,其对外的组合投资规模(高流动性的金融资产),大约为30万亿美元,而其中在中国的配置,不到4%(1.2万亿美元)。考虑到中国经济的体量,实际上这个配置的比例是很低的。其次,今年有些投资者质疑“外资流入A股”数据里面有水分。对这样的观点,我提示一个观察:国际市场上交易的中国5年期CDS基差,2015-2016年大约在120,而去年回落到60之后,今年一直在相对的低位徘徊。换句话说,国外投资者认为,中国资产整体的风险溢价,较过去两年下降了一半。所以,一个事实上的情况是,今年国内投资者有不少对中国很悲观,但实际上外部投资人,其实对中国是越来越乐观的。

二)2019年国内的基本面:经济下行,但企业感受会改善。

去年这个时候,我们比市场谨慎。我记得去年年底,市场很流行的一个词,是“韧性”。似乎2016-2017年经济企稳之后,2018年的增长无非是能不能突破7%的问题。但我们当时写的年度报告,标题是《远方的风景,眼前的坎儿》。其实如果从2016-2017年PPP+棚改货币化规模达到7万亿去思考,那么2016-2017年经济回升、2018-2019年经济热度的下降,与2009-2010年四万亿对经济的刺激、以及2011-2012年经济的降速,背后的逻辑是一样的。

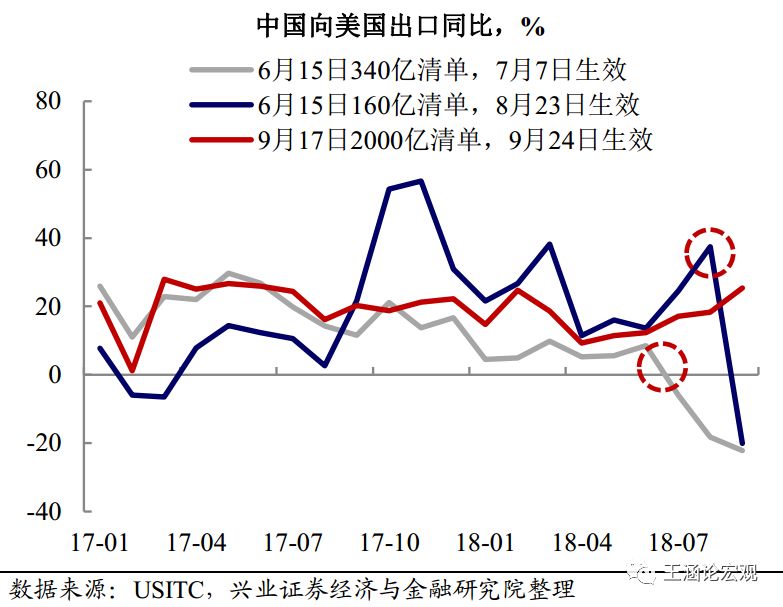

从经济增长来看,明年下行压力依然存在。今年很像2011年,四万亿之后,很多两年期的基建项目建设接近尾声,所以与2011年类似,今年基建投资增速大幅放缓。而地产投资一般会之后基建一年,所以就想2012年地产投资减速那样,2019年地产投资的放缓也不可避免。而另一方面,我们观察到,贸易摩擦对于中国出口的拖累,也会更加显现。所以,经济增速可能在明年中期会有下行斜率的放缓,但中期增长的底部确认,可能还需要时间。

但当前的主要矛盾,是金融而非经济增长。今年为什么A股市场表现比较差。其实从GDP增速来看,从6.9到6.5,回落的幅度并不大,但为什么企业感受很差?因为金融条件的紧缩!我们从上市公司三季报的数据来看,非金融企业今年前三个季度,经营性现金流其实是明显改善的,投资性现金流支出也没有大幅扩张,但核心的是筹资性现金流较去年同期下降2/3,达到了2007年以来的十年新低!很多企业,今年其实不是利润问题,而是现金流出现问题,引发了资产负债表问题。从这个角度来说,随着近期金融政策的调整,金融环境将有望改善。所以,2019年企业的感受,有可能比2018年要好。

三)要从“功成不必在我”去理解政策,资本市场未来的重要性会提升。

“功成不必在我”意味着政策开始不再仅仅关注短期问题。如果我们从去年十九大指出的“不平衡”问题出发,结合今年两会提出的“功成不必在我”,就可以更好的去理解当前中央提出的一系列举措。举三个例子:

解决“发展不平衡”问题的例子:1 .环保。我们知道,中国过去的高速发展,经济增速很快,但实际上对于环境保护的问题,关注度其实有所不足。如果我们关注的只是短期增长问题,那么这个问题只会“拖而不决”,因为强调环保,短期内意味着从企业到个人,都需要付出更多的成本。但“功成不必在我”的心态,可能就意味着会牺牲一部分短期的增长,而去着手应对此前一直未有效解决的问题。长期来看,这显然是更加合理和必要的。

解决“发展不平衡”问题的例子:2. 供给侧改革。我们知道,今年对市场化改革的呼声很高。市场化有诸多好处,但我们也知道,市场容易导致的问题是过剩,而完全市场化的情况下,处理过剩问题一般靠的是危机。举个例子,我们知道,过去两年供改+环保的政策组合,使得上游—煤炭、钢铁—等行业的利润率现在比较高。如果是完全市场化的情况,则今年必然会出现的结果是这部分行业产能大幅扩张。但这些行业的下游,大量的需求来自于基建和地产。如果我们认为,中长期来看,基建地产的需求必然会高位回落的话。那么放任在市场力量之下的扩产能,必然会导致未来在地产、基建需求见顶的时候,上游许多行业的产能也在顶部。而做供给侧改革,尽管短期内会付出一些经济增长的代价,但长期来说,其实不是一件坏事。

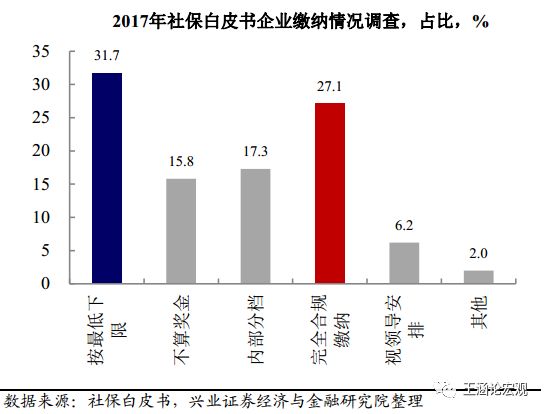

解决“发展不平衡”问题的例子:3. 社保。今年对于社保征缴更加严格的监管,引发了市场对企业生存压力上升的讨论。短期内,社保征缴力度上升,的确使得以前一些未合规缴纳社保的企业,会面临生存压力。但另一方面,我们也知道,中国正在快速买入老龄化社会,巨大的养老需求,不管我们是否接受,那就是在那里的。而根据2017年社保白皮书,中国只有27%的企业是完全合规缴纳社保的。显然,这个问题不及早解决,长期来看会带来更大的问题。“功成不必在我”,意味着尽管要牺牲一部分的短期利益,但我们可以着手去充实此前因为追求经济增长,而“家底很薄”的社保体系。

解决“发展不充分”的问题,核心在于发挥两大优势。前面说的都是发展不平衡的问题。那么发展的问题怎么解决?事实上,中国现在手中最大的资本,一是改革开放后培养的超过一亿的大学生,二是我们有全球现在最大的潜在市场和最完善的产业链。未来,如何通过这两者的结合,让这一部分高教育的群体,发挥其所学,从事高附加值的职业,是中国经济发展未来最重要的问题。换句话说,核心在于经济结构的转变、增长动力的切换,或者说“高质量发展”。

资本市场未来在转型过程中的重要性凸显。首先,就像一家企业要转型那样,经济的转型也是资金先行。资金从哪里来,无非是股权或者债权融资。但我们知道,中国现在非金融部门总债务占GDP的比重已达261%(BIS今年一季度的数据),和很多发达经济体相比也已不低。在“稳杠杆”的背景下,未来债权(信贷)市场要解决经济转型的资金来源,其实空间有限。但另一方面,经济高速发展很多年之后,中国上市公司市值占GDP的比重仅为69%,远低于发达经济体和许多新兴经济体。从空间来看,未来经济的转型,资本市场的重要性也是大大上升的。

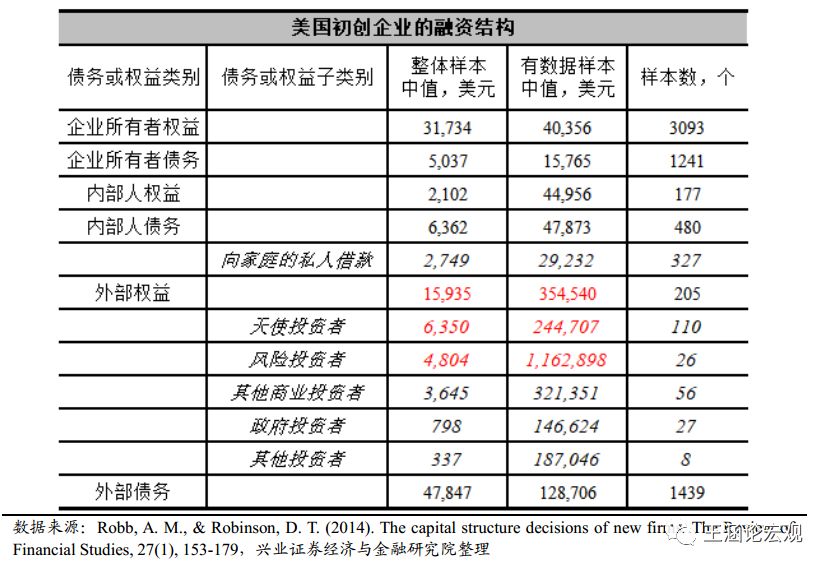

此外,创新发展更需要股权资金。我们知道创新发展本身因为不确定性较大,如果投资者给这些企业债权融资,一旦企业上市,投资者收益固定;一旦企业破产,投资者可能损失全部本金。所以从海外经验来看,其融资也更多依赖于股权融资。美国做的一个初创企业的调查数据,一般初创企业股权融资规模是债权融资规模的3倍。即使是像Facebook这样的大公司,其2011年上市前,总负债也仅为总权益1/3左右。如果未来政府要鼓励前述的大量高教育人才更多的创新,那么股权市场的重要性也是非常明显的。

四)“水长”:长期限资金将加速流入金融市场,对市场生态将产生深远影响。

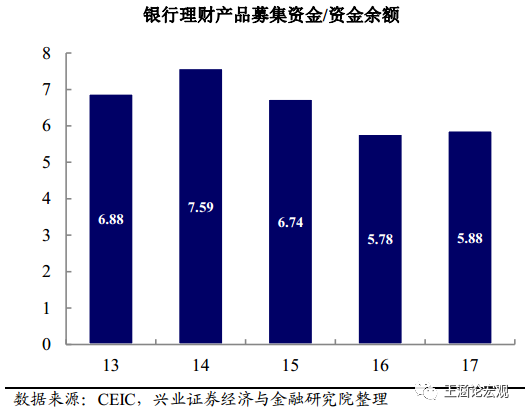

中国居民资产负债存在一个看似很不合理的现象。我们知道,经济转型需要“长钱”,但实际上,此前中国金融市场的“短钱”比例更高。一个有意思的数据是,中国居民的平均年龄现在大概是38岁左右,如果考虑60岁退休后是用钱的高峰期。那么可以简单的认为,中国居民的“负债端”平均期限是20年以上。但是资产端呢?我想很少有人会买20年的理财。事实上,如果我们将过去几年的理财产品发行规模和存量规模做一个比较,可以计算得到中国理财每年平均滚动6次,或者说,理财平均的期限是2个月。负债端是20年,资产端2个月,这显然不是一个很合理的资产负债期限匹配策略。那么,这种现象背后的原因是什么呢?

地产此前吸纳了大量长期资金,“房住不炒”有望使得“长钱”回流金融市场。如果我们将居民在地产上的配置资金也计算在内,那么中国居民资产负债期限错配的问题,可能就会缓解很多。一个有意思的数据是,美国在2005年地产市场较热的阶段,其地产在居民资产中的占比也仅为1/3,而中国社科院的数据,2014年房地产在中国居民总资产中的占比就达到了54%--这还是2015-2016年地产又一轮大涨之前的水平。此前地产本身还承载了部分居民“养老、长期投资”的责任,吸纳了大量的长期资金,使得金融市场流入的大多只剩下短期资金。但随着十九大提出“房住不炒”,房地产的金融属性有望下降,那么金融市场能分到的长期流动性,有可能会上升。

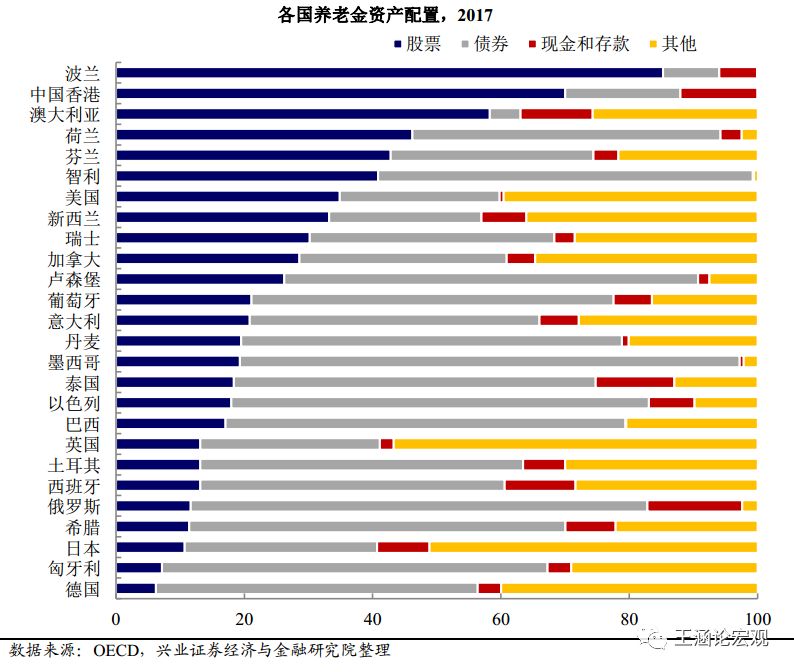

社保体系建设加速,有望引导更多长钱进入金融市场。前面已经提到了,政府关注中长期问题,可能意味着中国社保体系的建设会在政策层面上有更高的优先级。随着社保第二、第三支柱相关的政策建设日益完善,潜在相关的税收政策如果能够加速落地,这部分资金也将日益充实。这部分的空间其实非常大。中国整个养老金资产规模大约占GDP的比重在10%左右,而很多发达经济体这个比例都在60%以上。一旦养老金建设加速,一个直接的影响就是这部分长期资金一定会加大对金融市场的配置。从境外的经验来看,养老金对于股票、债券市场的配置,是整个资产配置中最重要的两大组成部分。这也将有助于长期资金流入金融市场。

《理财新规》扫清资金进入股票市场的障碍,资金来源更加稳定,改变机构行为。我们2017年看到银行理财资金通过委外的方式,持续进入金融市场。由于这种机构属性的资金来源比较稳定、但对于风险控制意识更强,会使得资产管理机构相应的在行为上也做出调整。比如一家基金公司,从银行渠道拿到一笔资金后,只要投资表现还不错,则这家公司会预期未来这笔资金的来源会比较稳定;但同时,如果这家基金公司如果投资了一些较为有争议、基本面有瑕疵的股票,而导致“踩雷”,则可能会影响到这家基金公司从银行渠道后期拿到资金的整体前景。在这种情况下,倒逼资产管理机构在投资上会更加注重基本面,更加注重投资标的的质量和长期前景。可能有人会问,“那么2018年为什么市场风格变了呢?”大家要注意,今年有很长一段时间,市场在担心“银行理财还能不能买股票基金?”这种不确定性,使得去年的这种基于基本面、基于投资而非投机的风格发生了中断。但我们知道,最近理财新规的出台,已经明确银行的公募理财产品,可以通过公募基金或是直接投资股票市场。所以,这部分资金进入市场,也已经没有障碍了。

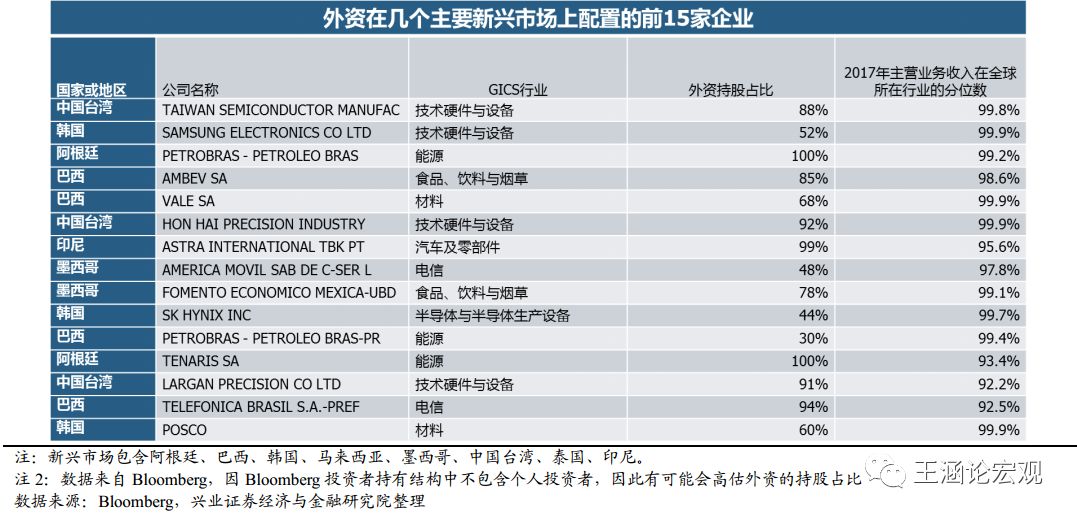

外资持续流入,“核心资产”的争夺将再次升温。我们在最开始的时候讲到了,外部金融资产估值高企、而外资对于中国资产的关注度也在上升。有些朋友会问“即使资金从美国资产撤出,为什么不去买其它新兴市场的股票,而要来中国?”这里给大家看一张表格,选自我们前期写的一篇深度报告。这是外资在几个主要新兴市场上投资的前十五家公司。比如表中排名第一的台积电,我们印象里,这应该是一家中国台湾公司,但事实上,外资在机构中的持股比例达到88%;排名第二的是三星,看似是一家韩国公司,但实际上外资在普通股中的机构持仓占比52%,而优先股占比达到80%。换句话说,这些公司是很好,但外资已经持仓很重了。全球还有哪里有一批公司,能面对一个十三亿人的市场、而且其股票还没有被机构锁仓呢?只有中国的A股了。

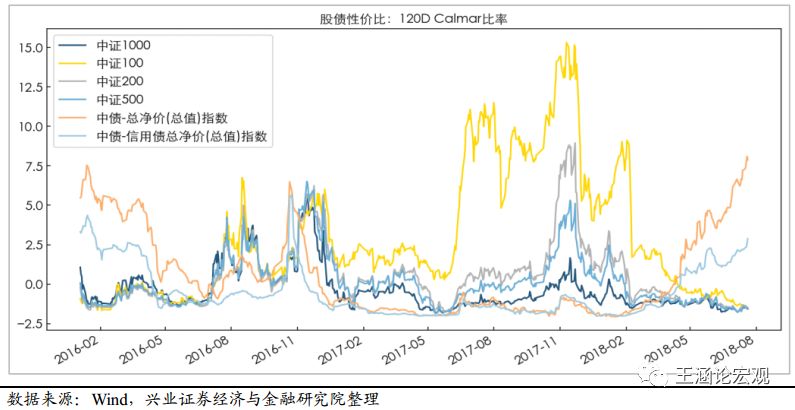

所以,大类资产的走势,2017年可能只是一个预演。最后给大家看一个图,这是中国股票、债券一系列指数的120天卡玛比率(收益与最大回撤的比值)。大家可以看到,2017年是很特殊的一年,这一年中国最大的100支股票(中证100指数)其性价比是股债市场里最高的。如果我们认为,前面所说2017年来自机构的长期、风格意识更强的资金入市,是市场风格发生巨大变化的核心原因,也使得中证100指数在2017年一骑绝尘。那么从前述各种长期资金不断进入金融市场的前景来看,2017年的市场风格,可能只是一个预演。

总结一下我们报告的核心观点:

1) 明年的海外环境“山雨欲来”。利率上升将成为市场的主要矛盾。看似最安全的地方—美国—可能是全球金融市场中最危险的地方。而中国金融市场,所受到的冲击可能有限。

2) 尽管明年经济仍有一定的下行压力,但当前的主要矛盾实际上是金融,而非经济增速。随着金融条件的改善,企业在2019年的感受,有可能会比2018年要好。

3) 中国的政策开始更加关注长期的问题。除了对环保、社保、产能过剩等不平衡问题更加关注之外。在本轮经济转型过程中,资本市场的重要性将明显上升。

4) 金融市场的资金期限将变长,改变市场生态环境。从房市、养老市场、机构市场以及外部进入的流动性,开始拉长整体中国金融市场的流动性期限。这也意味着市场将回归投资的本源,2017年市场“价值化”的格局,可能只是一个预演。

风险提示:经济、货币信用、通胀变化超预期;贸易摩擦等外部冲击的不确定性。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP