国盛证券:多方面拆解滔搏国际,运动零售商之王是如何炼成的?

本文来自微信公众号“鞠品时尚”,作者:鞠兴海、杨莹、刘家薇。

公司概要:中国最大的运动用品零售商

业务概况:深耕运动领域,发展零售平台

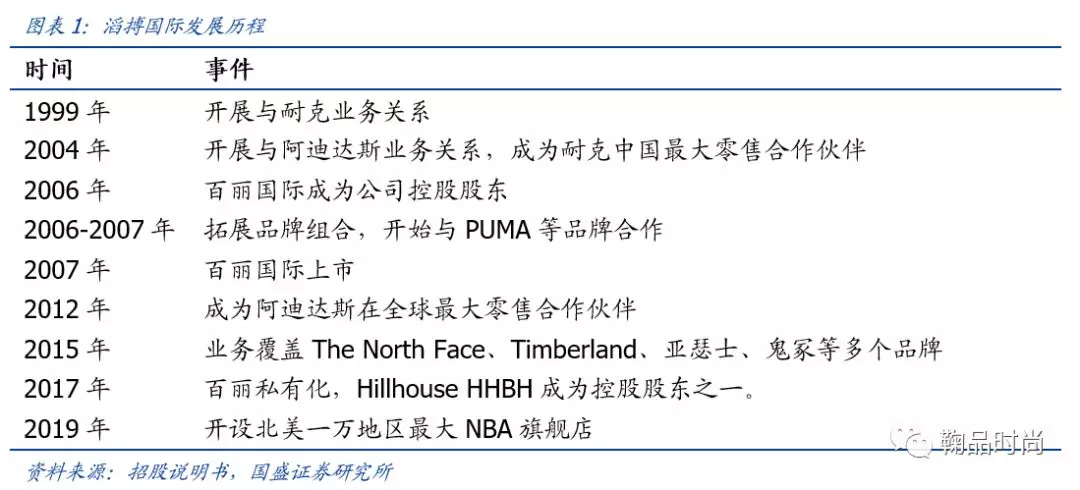

滔搏国际作为百丽国际旗下经营运动业务的体育子公司,凭借强大的终端实力与管理积累,一直保持跨越式增长,逐渐发展成为中国最大的运动用品零售商。2018年滔搏国际在运动领域中零售额市场排名第一,零售额375亿人民币,超第二名30%。

自90年代起,滔搏开始涉足体育运动产品的经营,1999年建立与耐克(NKE.US)的业务联系,2004年建立与阿迪达斯业务联系,2006年百丽国际成为公司的控股股东,同时公司拓展品牌品类并开始新渠道的尝试。2010年起,拓展至户外和运动时尚品类,并且逐步探索与开拓体育用品多品牌集合店经营模式,先后创建了TOPSPORTS运动城、TOPSPORTS多品店、TOPSNEAKER潮流集合店;2018年,收购FOSS品牌,进一步开拓自有渠道的品牌建设。

伴随高景气度的运动鞋服行业发展,公司营收及净利润持续增长,公司FY2017-2019营业收入/归母净利润CAGR分别为22%/22%,其中FY2019实现收入325.6亿元,同增23%,归母净利润22.0亿元,同增53%,(调整股份奖励费用及业务合并费用后净利润为22.36亿元,同增24%)。

股权结构

公司控股股东为百丽国际,百丽国际由Muse Holdings通过全资附属公司Muse B和Muse M最终拥有。Muse Holdings股东分别为智者创业(46.36%)、Hillhouse HHBH(44.48%)和SCBL(9.16%),其中Hillhouse HHBH由高瓴资本独家管理的Hillhouse LP控制。

经营拆解

收入拆解

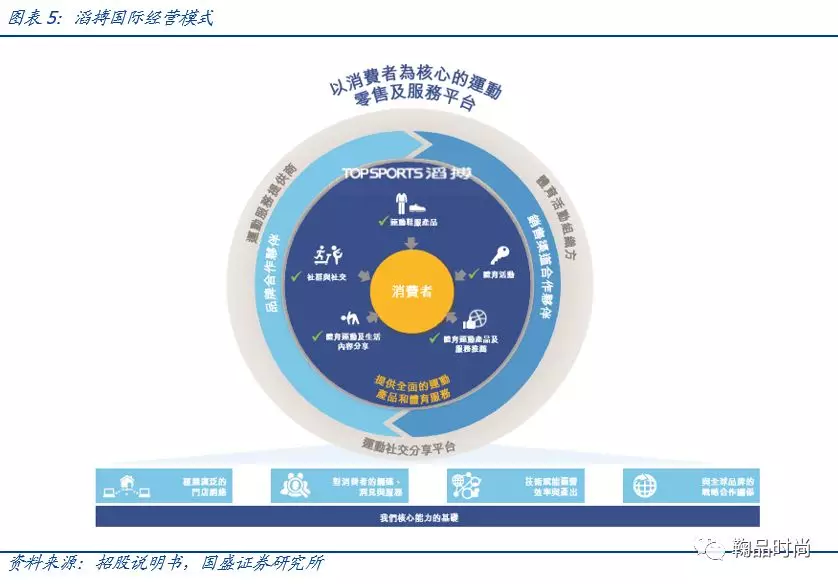

搭建以消费者为核心的运动零售及服务平台是公司的核心经营模式:1)品牌合作:与多个国际运动品牌进行紧密合作;2)渠道布局:拥有覆盖广泛的直营门店网络(包括单一品牌门店和品牌集合店);3)零售管理:调整重塑后的TopFans会员计划,打造高互动性的消费者社群,增强互动体验。

公司产品销售收入主要来自于销售国际知名运动品牌运动鞋服产品:

分品牌,Nike、Adidas品牌零售贡献超过85%收入。公司拥有11个国际运动、潮流、户外品牌的经销权,其中Nike、Adidas为主力品牌。主品牌FY2017~FY2019收入占比分别为90%/89%/87%,占比呈下降趋势。从增速来看,主力品牌近两年保持20%以上水平,其他品牌增速更猛(FY2018/FY2019增速为29%/46%)。

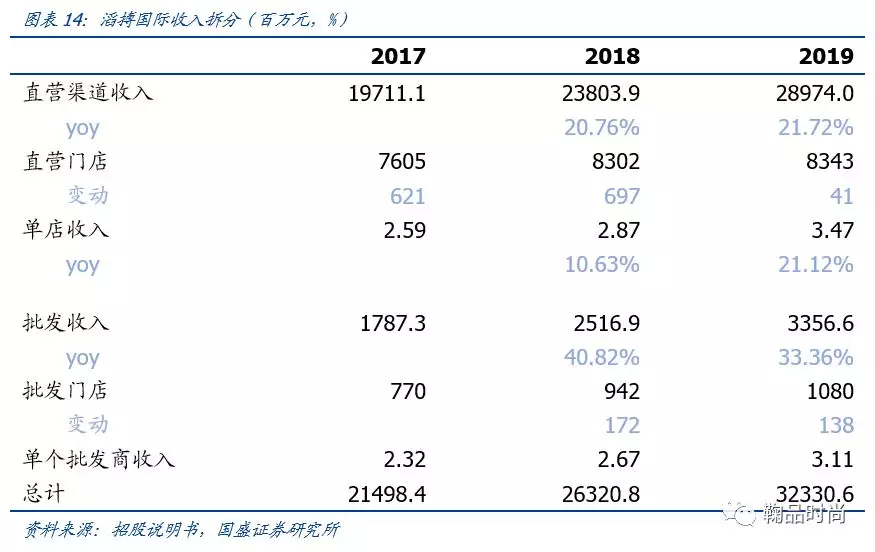

分渠道,直营渠道收入占比近9成。公司旗下8343家直营门店/1080家批发商门店,覆盖30个省级行政单位、268个城市,凭借线下运营能力+丰富的线上线下互动活动和一体化进程,完整覆盖购物的全旅程,满足消费者的需求。公司直营门店的零售收入占比90%以上,但呈下降趋势。FY2018~FY2019直营门店收入增速分别为21%/22%,批发渠道收入增速分别为41%/33%。

品牌合作:与Nike /Adidas形成深度合作

公司是许多主要国际运动鞋服品牌在中国市场的战略合作伙伴,合作品牌包括Nike、Adidas、Puma、Converse、Timberland、Vans、The North Face、Asics、Onitsuka Tiger、Reebok、Skechers等。

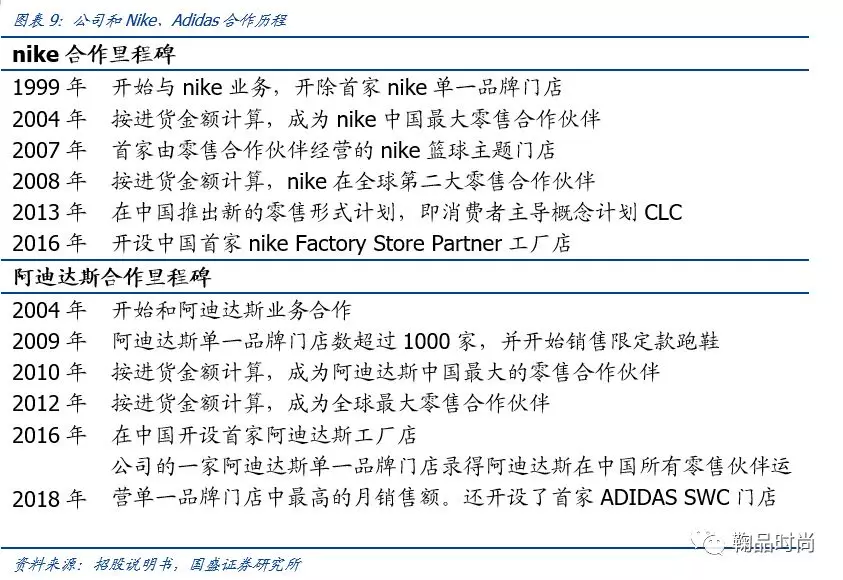

Nike、Adidas作为主力品牌,在FY2017-FY2019每年贡献了公司超过87%的收入。公司于两个主力品牌绑定深入,合作时间长。目前已经成为Nike全球第二大零售商合作伙伴,合作时间达20年,和Adidas合作时间达15年,是Adidas全球最大零售商合作伙伴。

公司在加深与主力品牌的合作的同时,会持续评估自身的品牌组合情况,从而使得为中国消费者带来的品牌和产品能够满足不同消费者需求。2006年前公司先后和9个运动品牌商达成合作关系。

公司能够为品牌商提供第一手的消费者数据,让合作的品牌可以为中国市场设计和生产更符合需求的产品。同时,公司定期和品牌合作伙伴的大中华区管理层保持对话,为他们提供消费者对产品的反馈,并提供有关设计细节的改进建议。

零售管理:以终端需求为导,高效运营

供应链:专业化管理

在大多数零售协议中,公司是特定时间(通常为1-5年)内品牌合作伙伴在中国的非独家零售商。通常在目标销售季节前6~9个月向品牌合作伙伴下单采购运动鞋服产品,作为合同项下的义务,在交收时不论经济和市场条件变动,必须接受产品交付(残次产品除外)。考虑到订单——交货时间长,必须深入了解消费者偏好,准确预测市场需求的能力以避免无效采购。

采购:提起6~9个月确认订单。公司组建采购团队,成员平均在本公司就职7年,具有丰富的行业经验。在采购价上公司部分零售协议规定销售目标,合作伙伴根据销售目标达成情况对采购价格进行调整。

物流:产品的交付由品牌商运送至公司指定地点,公司自己负责送达仓储和配送。自2018年3月起,百丽国际集团一直向公司提供一体化的仓储和物流服务。品牌商负责将产品运到相应仓库后,百丽国际负责将部分产品储存,剩余产品交付至门店销售,通常补货订单在24小时完成。

定价:虽然品牌商会为其产品设定全国范围的零售价,但是公司可以自行决定在客户零售及下游零售商批发的基础上,确定所售商品的生产商建议零售折扣价。

渠道布局:覆盖全面,形式多样

公司多采用直营门店进行布局全国各省,绝大多数门店为单一品牌门店同时辅以少量自有门店品牌“Topsports”和“Foss”,进而打造完善的渠道网络系统。

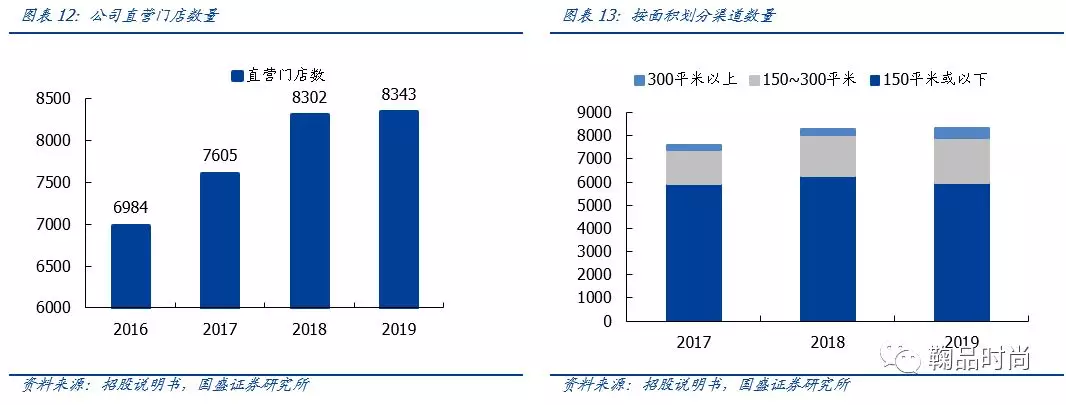

门店布局情况:公司截至FY2019拥有直营渠道8343家,覆盖超过30个省级行政单位,深度布局各线城市,渠道网络铺设完善。

门店数量及面积:FY2017-FY2019三个财年门店数量均有所增长,分别净增加621/697/41家至7605/8302/8343家,其中FY2019拓店略有放缓。门店面积上,FY2017-FY2019面积分别增加了13%/11.4%/9.3%。FY2019新增门店中以150平米以上中大型门店为主,150平米以上门店占比从FY2017的22.2%增加至FY2019的28.7%。

从渠道端收入拆分来看,公司直营渠道FY2019单店收入为347万元/年,同比增速达到21.12%,单店收入增速是营收增长的主要驱动因素。

公司旗下门店组合多样化,满足不同层面消费者需求:包括单一品牌店、运动城店、临时门店和战略门店。

超过98%的门店为单一品牌店,这些门店以所售产品的品牌冠名。使用符合该品牌全球形象的内部门店设计和布局。此外,公司与品牌合作伙伴在国内开设多间战略门店,提供比典型单一品牌门店更多样化的产品组合。

自有门店品牌“Topsports”和“Foss”以运动城门店形式进行多品牌销售。运动城门店在单一地点汇聚各类品牌:大部分由公司直接经营,剩余则由独立第三方经营,公司收取以销售额百分比计算的固定/浮动联营费用。

设立临时门店进行库存商品的主题促销,同时设立战略门店,突破原有运动零售模式,打造全新购物体验。公司于2016年开始与品牌商合作建立战略门店,精选高客流量的商业圈,打造大面积、多SKU旗舰店,为消费者打造沉浸式体验环境。

客户维护:会员计划+消费者社群增加粘性

在客户维护上,1)滔搏利用完善的会员计划从产品、服务和活动提高消费者的体验;2)利用消费者社群成为公司拉进消费者距离,增加消费者粘性。

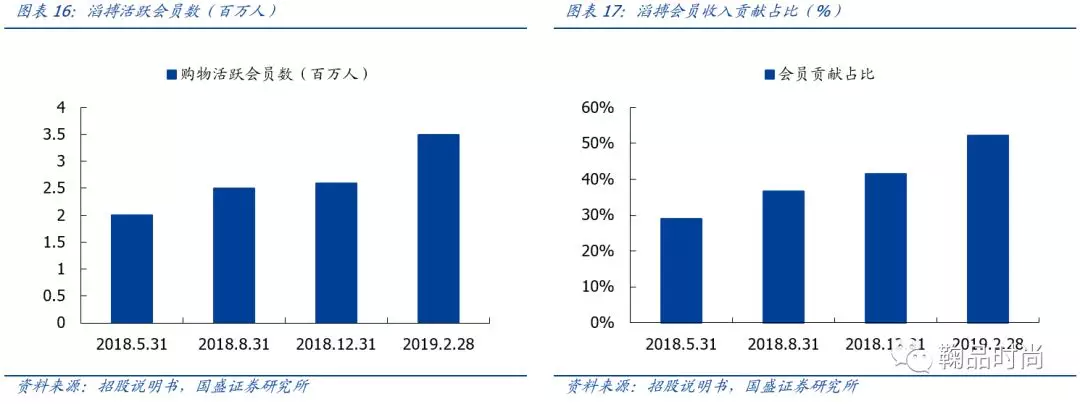

TopFans会员计划于2016年推出,2018年5月进行了调整和重塑。截至FY2019滔搏国际拥有注册会员1420人,购物活跃会员(有效期内消费1次以上)350万人,FY2019会员销售额贡献占比超过50%。

产品:会员购买产品享用折扣,并赚取奖励积分(可用于线上积分商城兑换商品或线下某些情况下积分抵现)。根据优先等级不同,部分会员可参加抽奖活动或赢取限量运动鞋服产品的优先购买权。

服务:免费专业球鞋保养、免费同城快递等服务。有时还会为会员推荐本地的体育培训服务,为他们提供由平台合作伙伴提供的免费试用课程。

活动:将会员与各类型的平台合作伙伴联系起来,并为其提供丰富的体育和社交活动。

在打造消费者社群方面,利用前线员工与客户的聊天互动提升消费者兴趣,同时利用电竞活动进行营销保持粉丝活跃度。

同时公司已成功的将“门店小程序”的网上购物功能与门店系统连接起来,该功能科室的消费者通过其所选门店的消费者聊天群向该门店下单,从而进一步提升消费者体验。公司与消费者全方位的互动成果:Topsports社交媒体账号已拥有超11万粉丝,所发表文章定期收到十万次浏览。

2017年公司建立电子竞技俱乐部,2017年12月和2018年8月分别获得了英雄联盟职业联赛LPL和王者荣耀职业联赛KPL的永久席位,建立Top eSports战队。通过电子竞技比赛的表现建立广泛的粉丝群,目前拥有超过34万粉丝。

产业链未来发展方向:数字化转型

公司未来将从三个主要方面推进整个产业链的数字化转型进而提升零售效率:(1)前线员工赋能;(2)门店数字化升级;(3)商品管理优化。

前线员工赋能:开发数字工具包,让前线员工及区域经理能读取门店数据。如店内商品管理、人员管理、销售目标管理、流程管理。截至FY2019,已有超过6000家门店的逾15000名用户使用前线员工赋能数字工具包,每星期活跃用户比例逾90%。

数字化升级门店运营:安装智能门店系统,从消费者。产品、购物区三个维度有效监测店内活动,达到提升零售效率的目的。

消费者:智能门店系统可读取和估计门店访客的基本数据,了解门店的消费或者画像便于店员更加了解消费者的基本情况。

产品:精细化产品策略,门店店长可根据消费者数据调整店内产品组合、陈列及促销活动以匹配他们门店的消费者情况;

购物区:可生成“热力圈”和“参观动线”,显示到访消费者在店内的路线及平均停留市场。

优化商品管理:在商品分析及分类流程的数字化及系统化方面取得巨大进步,让商品管理(业务计划、采购/补货)更加有效且准确。

财务分析:盈利水平优于竞争对手

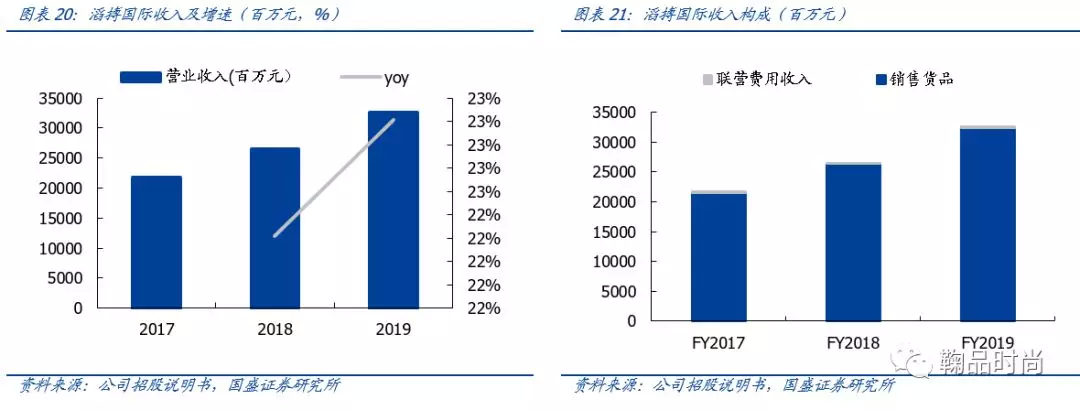

收入:FY2017~FY2019公司实现收入216.9/265.5/325.6亿元,近两财年收入增速分别为22%/23%。收入由产品销售以及联营费用(第三方联营门店以销售额百分比计算的股东/浮动联营费用)两部分构成,其中产品销售占比维持在99%以上,是收入主要来源。

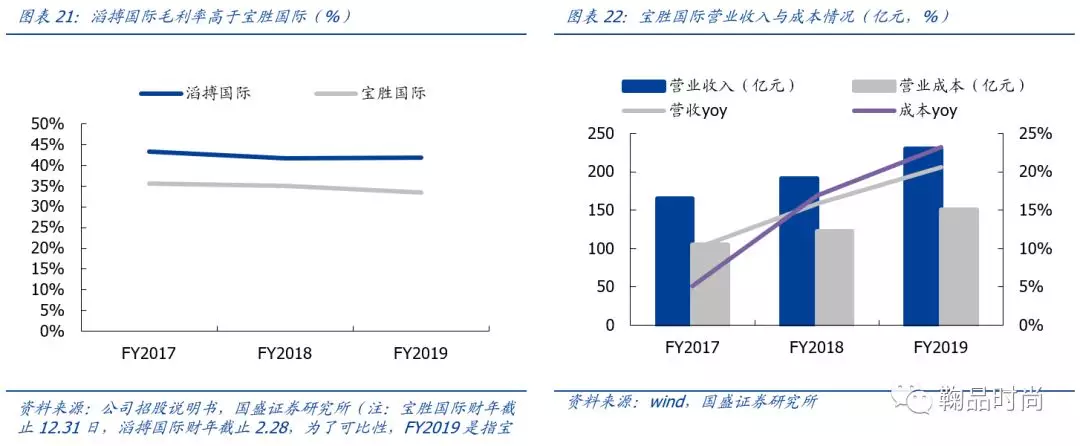

毛利率:FY2017~FY2019公司整体毛利率分别为43.2%/41.6%/41.8%,主要系当时运动鞋服零售行业内存货水平较紧张,因而终端零售折扣低于平常水平。公司毛利水平在行业内属于较高水平,对比竞争对手宝胜国际(3813.HK)FY2016~FY2018分别为35.53%/35.01%/33.51%。

费用率:FY2017~FY2019公司费用率分别为34.5%/33.39%/32.37%,主要分为销售及分销开支以及一般及行政开支两类。

销售及分销开支:主要由门店联营及租赁开支、员工成本及折旧摊销费用构成,FY2017~FY2019该费用占同期收入的28.1%/27.6%/28.4%。FY2019年销售及分销开支增长较快,主要系1)联营开支以及其他相关费用随着产品销售的增长而增加;2)前线员工数量增加以及工资普遍增加导致员工成本上升;3)确认了较高的租赁装修折旧。

一般及行政开支:主要包括办公室及租赁仓库有关的开支、员工成本等,FY2017~FY2019该费用占同期收入的6.4%/5.8%/4.0%。FY2018一般及行政开支下降较快主要系百丽国际2014年股份奖励计划于FY2018确认了3.47亿元作为部分员工成本,FY2019也确认了类似开支。

对比宝胜国际,公司费用率水平较高,主要系自营占比较高所致。FY2016~FY2018公司费用率分别为27.13%/32.21%/30.64%。

税率:FY2017~FY2019公司加权平均所得税税率稳定在24.7%/23.4%/23.5%,FY2018所得税率下降主要系公司享中国企业所得税优惠的附属公司所贡献的利润占比高。公司实际所得税率为30.4%/32.1%/27.8%,高于加权平均适用企业所得税税率,主要系公司部分开支就税务目的而言不可扣减以及附属公司向其当时的权益持有人派息产生的预扣税所致。

净利率:FY2017~FY2019公司实际净利率分别为6.1%/5.4%/6.8%,调整后净利润率分别为7.1%/6.8%/6.9%。公司净利水平高于竞争对手宝胜国际,后者FY2016~FY2018净利率分别为3.45%/2.17%/2.43%。

运营指标:FY2017~FY2019公司存货周转天数分别为103.6/103.2/103.5天,低于行业平均水平(约180天),宝胜国际近三年存货周转天数分别为145/147/146天。应收账款周转天数分别为33.1/30.9/28.9天,应收账款周转天数减少主要系联营门店所占的比例较小。

风险提示

终端销售放缓风险。公司主要为国际品牌进行代理销售,受到消费景气度变化影响较大,终端消费不佳时会造成渠道库存高企进而影响公司销售收入同时会带来资产减值损失。

品牌商合作变化带来的运营风险。公司于品牌商合作关系协议通常有效期为1-5年,出现变化时会给公司经营的带来一定的波动。

扫码下载智通APP

扫码下载智通APP