19年上半年中国房企总土储货值榜单:8家房企总土储货值破万亿

本文转自微信公号“克而瑞地产研究” 文/克而瑞研究中心

重要说明

本榜单中企业总土储是指企业所有已确权土地中未售部分。

多数上市企业在财报中会公布其总土储面积甚至货值。但是由于主要存在如结算口径、确权与否、以及货值计算标准等三方面的差异,不能直接用于比较。为了保证榜单的公正性和客观性,我们予以统一调整如下:

部分企业公布的是按结算口径的土地储备,包含“已售未结转”部分,不能反映未来可售资源,统一去除该部分数据。

随着城市更新的深入,很多企业的土地资源来自于城市更新,这类项目由于拆迁难度大,权益关系复杂,因此我们采取确权为标准。

对于土地货值判断,每家企业采取的估值标准不同。我们统一采用当前周边可比房价为标准,不加入未来预期。

另外,由于全口径的范围不包含代建业务,因此本土储统计也不包含代建土储。

榜单解读

1、8家房企总土储货值破万亿 恒大、碧桂园、融创分列前三

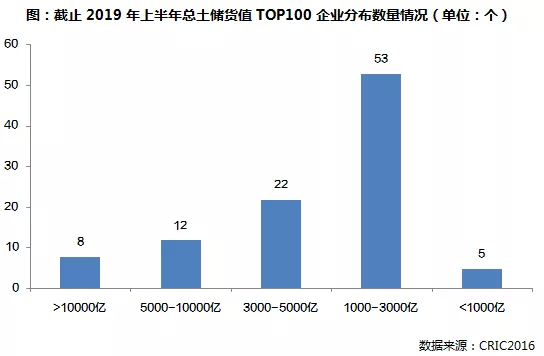

2019年上半年总土储TOP100房企货值总量已经突破43万亿,其中总货值突破万亿的企业共8家,与2018年持平,较2017年增加2家。当前总土储百强门槛达834亿元,较2018年末提升8.4%。

有4家企业总土储货值已经突破2万亿元,成为行业的“地主”。分别是恒大(03333)、碧桂园(02007)、融创(01918)、保利发展。较2018年末排名来看,总土储十强房企变动较小,仅10强内部排名稍有调整,进入门槛依然较高,规模房企优势明显。

分布来看,总土储货值在3000亿元以上的房企达到42家,3000亿-5000亿占到半数,成为未来规模冲击两千亿的主力军,例如中南、金科、正荣(06158)等。另,有53家企业总土储货值集中在1000-3000亿,千亿阵容储备充足的同时,竞争也十分激烈,转化率将成为房企突围的关键。

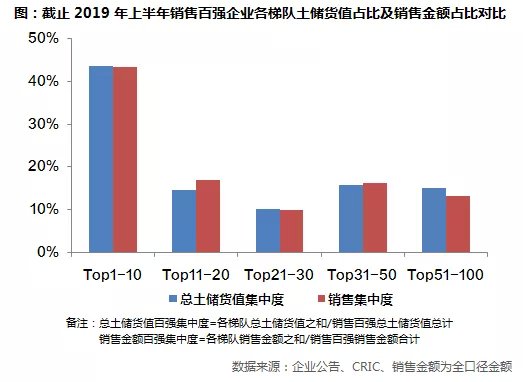

2、超4成土储集中于销售TOP10 土储排名与销售排名高度统一

从总土储货值集中度来看,销售TOP10企业土储货值占百强总货值的4成以上,土地资源仍高度集中于头部房企,行业集中度维持在高位,头部房企的规模优势持续扩大。

整体行业集中度持续升高,还体现在总土储TOP20与销售TOP20高度重合。范围缩小至TOP10来看,短期龙头房企的地位更难以撼动的。总土储TOP10的企业几乎全部来自2019年上半年销售10强,仅有世茂销售暂列第11,总土储位列第9。不过从世茂上半年积极通过收并购拿地的举措来看,有望在年末进入销售10强。

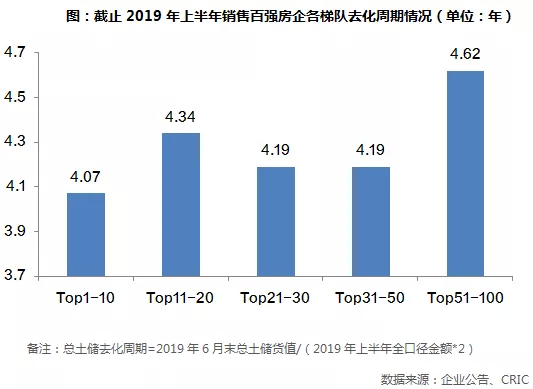

3、百强房企总土储平均去化4.2年 10强房企去化周期最低

截止至2019年上半年,百强房企总土储的平均去化周期为4.24年,相较2018年末上涨了0.34年,主要是受到上半年市场运行较为平淡的影响。

TOP10房企总土储去化周期为4.07年,是去化周期最短的梯队,主要是由于在市场进一步分化的基础上龙头房企一方面拿地理智,另一方面销售能力较强;而相应地,2019年上半年以来拿地十分积极的销售50强之后房企土储去化周期达到4.62,在各梯队中最长。

通过去化可以看出龙头房企和后50强房企在上半年截然不同的拿地态度。龙头房企土储总量大,但去化周期并不长,而且拿地相对理性;但后50强房企中,部分企业出于维持规模的需要,被迫加速纳储,但销售不振导致去化周期拉长的风险需要警惕。

4、土储相对充裕 将支撑金茂、越秀等房企销售再进一步

对比房企2019年上半年土储货值排名和2019年1-8月销售排名来看,有三类房企的表现值得关注:

第一,总土储货值排名远高于销售排名的房企。例如金融街、国瑞、力高等房企,总土储排名较销售高出30位左右。相较而言,充裕的土储也是这些房企业绩再上台阶的助力,在保证自身运营良好的情况下,未来业绩冲击500-1000亿问题不大。

第二,部分规模房企总土储无论是自身排名还是和销售相比均上升较快。例如金茂、富力、雅居乐等。由于本就处在规模较高且竞争更为激烈梯队中,因此总土储货值的提升对于未来销售的加成效应更加明显。其中金茂不包含一级土地开发的总土储货值为8929.8亿元,排名也较销售高出6位,这些位于二线的高货值土储或将助推金茂的销售冲击前十五甚至更高。

第三,部分不在销售百强的房企,如新湖中宝、中庚等房企,相对充裕的土储将是其规模进阶的跳板。但需要注意的是,土储并非越多越好,只有适合自身发展节奏、管控能力之内的合适数量才能起到正面作用,不然将会适得其反。因此,对于这些房企而言,有了土储的相对优势,接下来的重心需要在内部运营机制、体制中继续苦炼内功。

另外,还有一些销售百强企业甚至没有排进总土储货值榜前一百名。如当代、九龙仓等、此类企业未来销售业绩不仅可能会被部分供货充足的企业追上,更面临业绩增长后劲不足、拿地策略被迫调整的问题。

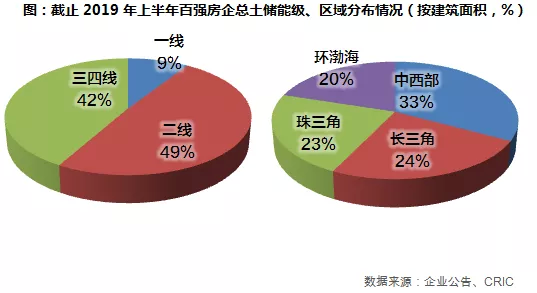

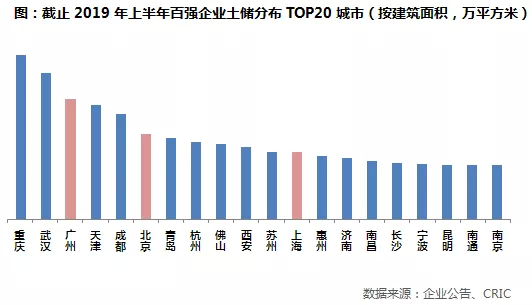

5、百强中西部土储丰厚 佛山、惠州、南通等成热点城市

随着房企回归二线城市战略实施,百强房企上半年的新增土储中位于二线城市建筑面积比例稳定增加且已经超过三四线城市的占比。截至2019年上半年末,销售百强房企土地储备中有一半位于二线城市。

在区域的选择上,由于中西部核心城市持续发力,百强房企土储中33%的建筑面积位于中西部区域,此外长三角和珠三角土储占比相近,环渤海区域则相对较少,百强房企在环渤海的土储仅占20%。

从城市层面来看,百强房企囤地最多的城市仍然是重庆,武汉、天津、成都等区域核心二线城市也是百强房企的重要货仓;一线城市广州、北京和上海均上榜,百强房企在深圳的土储量依然较低,深圳未来的土地竞争预计还将较为激烈;而三四线城市中,除佛山、惠州仍然榜上有名以外,南通也是近两年房企争相布局的热点城市。2019年以来南通楼市整体热度不减,房价地价持续上涨,百强房企中南、华润、万科、碧桂园等都在南通落子,加之南通享受上海辐射的红利,未来前景仍然较为明朗。

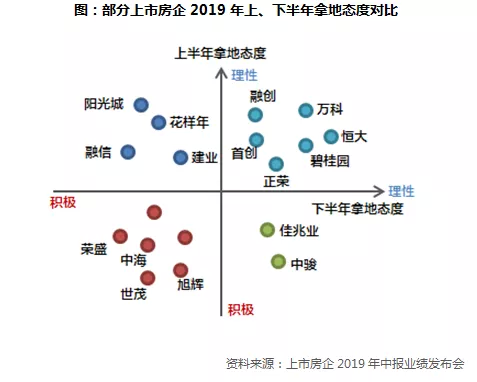

6、房企投资将继续保持谨慎 首要任务仍是促销售、抓回款

从上市房企的中报发布会来看,龙头房企万科、恒大、碧桂园等标杆型企业全年都保持理性的拿地态度,但此类企业具备暂缓拿地的资本,在市场预期不明朗的情况下收紧投资能够在一定程度上降低风险;另外世茂、中海、荣盛则全年都保持较为积极的拿地态度,一方面是此类企业预算充足,另一方面是这部分企业追求进一步的业绩增长。

而部分企业上、下半年拿地态度有所转变:阳光城、融信等由于上半年拿地保持理性,投资目标尚未完成,更关注下半年土地市场;中骏、佳兆业等企业上半年已经积极拿地,完成纳储需求,下半年在市场预期持续较冷的情况下,拿地脚步预计有所放缓。

扫码下载智通APP

扫码下载智通APP