站在物业资金风口,奈何鑫苑服务(01895)不能飞?

同样站在热门市场的风口处,有些企业能乘风起而扶摇直上,但是也有像鑫苑服务(01895)这样落得“满身伤痕”。

智通财经APP了解到,自2014年彩生活(01778)率先以物业标的身份登陆港股资本市场后,物业股上市步伐开启了加速态势,从当初一年零星两家上市到2018年已经是雅生活服务(03319)、碧桂园服务(06098)、新城悦服务(01755)、佳兆业美好(02168)和永升生活服务(01995)五家同步登台竞技,而2019年年初至今又有奥园健康(03662)、鑫苑服务、蓝光嘉宝服务(02606)、保利物业(06049)、时代邻里(09928)等共计8家企业参与其中。

随着共计19家物管企业的加速独立上市,其商业模式得到了市场较高的认可,但是资本选择的分化也随之出现了。12月19日保利物业首日就录得29.2%的夸张涨幅,而一同上市的时代邻里冲高回落出现了破发景象,12月20日继续下行;而累积涨幅中,鑫苑服务更是自上市首日创出股价巅峰后便一路下行,至今已近腰斩,明显有别于背靠大型地产母公司的优质物管企业动辄几倍的涨幅。

而在资金差异化对待的背后,首要原因就是鑫苑服务基本面的欠缺。

行情来源:智通财经

规模增长“见底”?

在管面积与营收规模增速已出现明显放缓。智通财经APP了解到,公司始于1998年,是以华中地区为源头,目前业务范围覆盖住宅、办公、商业综合体、产业园、文旅、酒店等多个业态。招股书数据显示,2016年-2018年及2019年3月31日,公司在管总建筑面积分别为1080万方、1370万方、1570万方及1580万方,增速明显放缓。

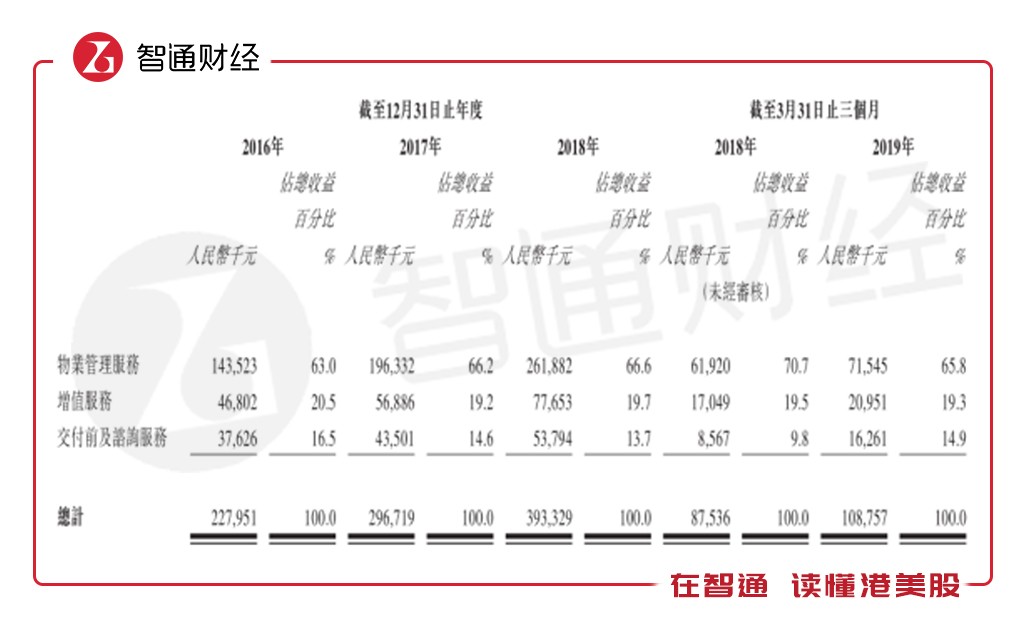

其对应的物业管理服务业务是公司收入来源最大项,占比在65%左右,此外公司还有基于物业的增值服务,贡献20%左右的收入,以及交付前及咨询服务贡献15%左右的收入。2016-2018年及2019年3月31日总营收分别为2.27亿元人民币(单位下同)、2.96亿元、3.93亿元及1.09亿元,其中2016-2018年复合增长率为31.53%,而在2019年前三月,营收同比增速已降至24.24%。

未来公司规模增长有可能会进一步降低。智通财经APP了解到,公司物业管理服务2016年-2018年及2019年3月31日产生收入,分别为1.44亿元、1.96亿元、2.62亿元及7150万元,其中来自鑫苑置业集团开发物业占据绝对比重,分别为各期间总收益的96.2%、88.9%、84.3%及83.6%。

但是母公司鑫苑置地的发展似乎也不太好,其2016年-2018年资产负债率分别为77.17%、84.08%、84.48%,2018年资产负债率更是排进上市房企前五,债务规模达到188.44亿元。而且鑫苑置地大多数债务是在2020至2021年集中到期,公司已经连遭标普、惠誉两大评级机构下调评级。截至2019年6月末,鑫苑置业46亿元的现金量要对应86亿元的短期债务额,偿债压力并不小。鑫苑置业2019年前三季度的158.5亿元销售额,也是同比下滑近三成,排名下滑至房企第100名。

而在规模增长放缓背后,公司利润早已出现下滑态势。

盈利能力“不济”?

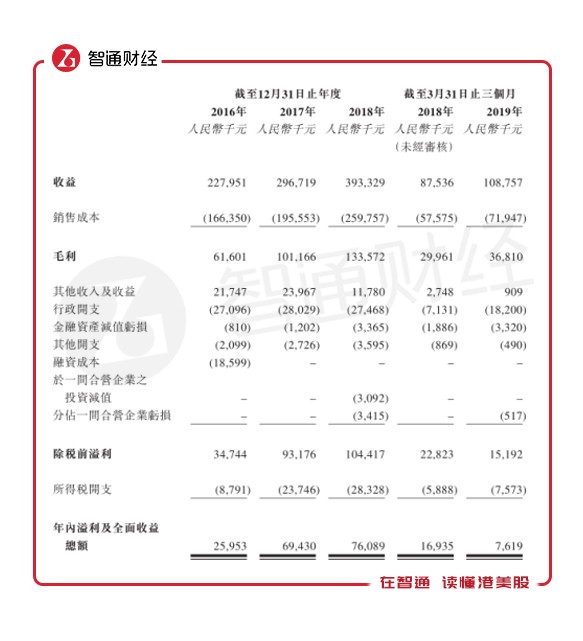

在利润端,公司更是出现了同比大幅下滑的状况。智通财经APP了解到,公司2016-2018年及2019年3月31日最终净利润分别为2595.3万元、6943万元、7608.9万元及761.9万元,2018年9.59%的同比增速远低于2017年的167.5%,2019年前三月更是录得55.01%的同比下滑。

财务数据显示,公司行政开支同比增长近1100万元,是影响净利润最主要的原因。其中2019年前三月有上市开支费用影响,但是拆分行政开支可以看到,上市开支仅同比增加765.3万元,依旧覆盖不了利润下滑的缺口;员工成本同比大幅增长65.6%是行政开支大幅增加的另一大原因。

缺少母公司利润相对较高的项目支撑,鑫苑服务盈利将面临继续下行。智通财经APP了解到,在毛利率方面,公司向第三方开发商开发物业提供的物业管理服务,其毛利率分别约为3.1%、17.3%、11.7%及12.7%,远低于鑫苑置业集团开发物业15.1%、21.0%、22.4%及23.4%的毛利率。而在公司预计未来三年即将并进的物业项目中,低毛利率的第三方开发商物业营收于2019-2021年,分别占比为47.4%、66.3%及55.6%,公司利润率水平会被进一步拉低。

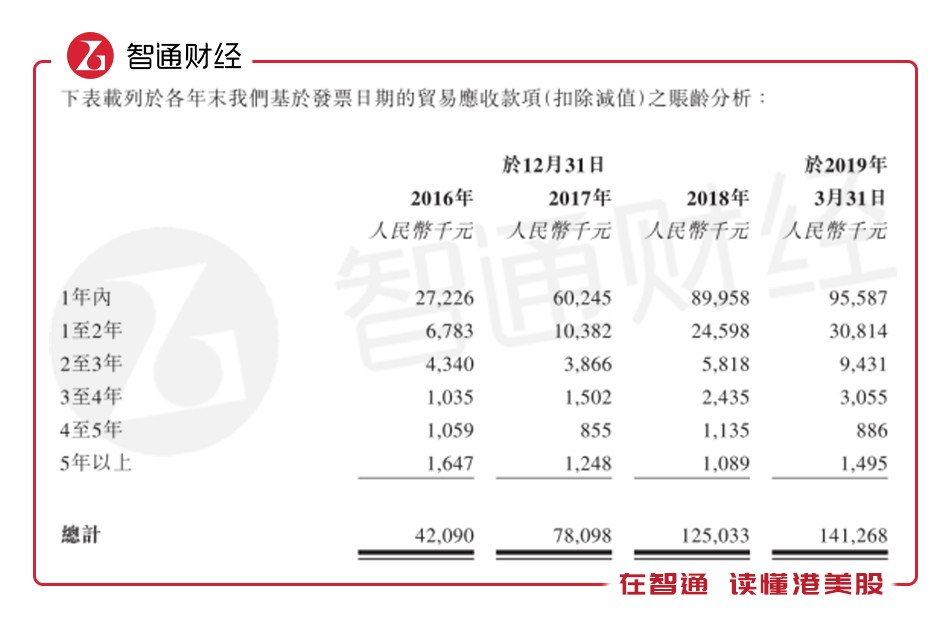

此外,公司存有大部分并未进行任何减值计提的应收账款。智通财经APP了解到,公司2016年-2018年及2019年3月31日贸易应收款,分别为4209万元、7809.8万元、1.25亿及1.41亿元,对应平均周转天数分别为69.8天、73.9天、94.3天及110.2天,均呈现大幅增长的态势。公司表示主要原因是延迟结算关联方交易的贸易应收款项,而关联方应收款对应的平均周转天数分别为104.9天、164.5天、263.5天及314.1天,较同期56.9天、55.9天、57.4天及63.7天的第三方平均周转天数长得多。公司也明确表示:“鉴于我们关联方的过往支付记录,于往绩记录期,我们并无对应收关联方贸易应收款项作出任何减值。”

竞争压力“加剧”?

龙头物管企业集中度正面临提升,留给中小物管房企的空间越来越小了。智通财经APP了解到,上市物管公司主要有物业管理服务、非业主增值服务和业主增值服务三类业务,其核心增长潜力都来自在管面积增加。目前上市公司在管面积的增加源自其管理项目的预售,对应约2-4年前的预售面积。但是随着2019年以来地产行业的整体风格大变,销售规模再也无法复制此前的走势,因此行业整合势必加剧,物管公司的集中度将会被动提升。

规模优势的明显,让大型物管企业更有动力抢占市场规模。智通 财经APP了解到,首先统一的社区增值服务业务开展,可以让公司打包多个社区和B端供应商谈判,获得更强的议价筹码,直接影响项目利润水平;其次,只有足够大体量的企业才能驱动科技投入增加,从而提升运营效率,降低不必要的人员雇佣,目前大型物管公司都在主动开发用于降本增效的科技解决方案;再加上相同城市连成片的社区可以推行抢单制,单一员工工作效率有望得到明显提升。

综上而言,自身经营本就出现不少问题的鑫苑服务,还要面临行业空间的降低和大型物管企业的挤压,未来发展之路可谓是十分坎坷。此背景下,公司股价在上市仅两月多就遭遇腰斩,其实并不在意料之外。

扫码下载智通APP

扫码下载智通APP