欧央行6月议息会议点评:宽松更进一步,债务风险不必过度担忧

本文来源微信公众号“

CITICS宏观研究”,作者中信证券分析师诸建芳、崔嵘。原标题《欧央行宽松更进一步,债务风险不必过度担忧——欧央行2020年6月议息会议点评》。

核心观点

欧央行增加PEPP购买规模,宽松更进一步。我们认为PEPP是应对卫生事件冲击的有效工具。叠加欧盟财政融合的大趋势,短期不必过度担心欧元区的主权债务风险。从最新经济预测来看,通胀回升仍需时间,欧央行宽松趋势将继续维持。

事项

6月4日欧央行最新利率决定,维持存款利率-0.5%不变,再融资利率0%不变,边际借贷利率0.25%不变。对此我们点评如下:

正文

此次欧央行的货币操作主要有三点变化:

1)增加PEPP(卫生事件紧急资产购买计划)购买规模6000亿欧元至总规模1.35万亿欧元,略好于市场预期的5000亿;

2)修改前瞻指引,延长PEPP购债期限至2021年6月底,并将再投资期限延长至2022年底,表述相比预期更加鸽派;

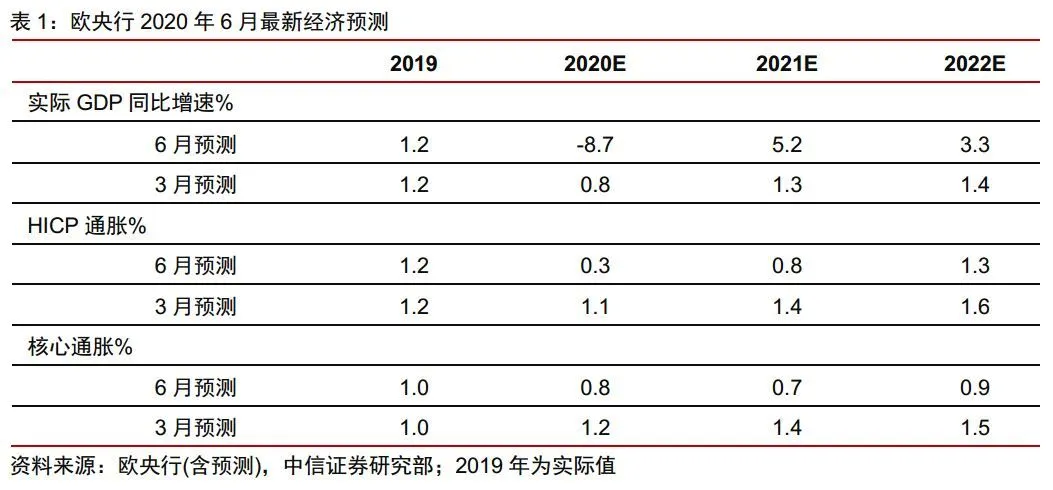

3)大幅下调了2020年经济增长和通胀预期,预计2020年GDP将萎缩8.7%,3月预期为0.8%。

我们认为PEPP是应对卫生事件冲击的有效工具。PEPP能有效阻止通胀下滑,且在购买时间、购买资产类别以及购买各国的比例方面非常灵活,同时拉加德在新闻发布会上也提到PEPP是一个非常成功的操作工具。因此在利率决议中关于PEPP的规模和购买期限的表述也都好于市场预期。

从目前欧央行每个月实际购买PEPP的规模推算,1.35万亿额度将至少能支持欧央行持续购买资产至明年4月份。在不爆发二次卫生事件的基准情形下,当前高于市场预期的PEPP已经足够年内使用,因此我们预计年内将不会再增加PEPP的购买额度。由于PEPP额度落地和预期效果较好,也使得议息会议之后欧元出现了明显的上涨。但我们也提示关注二次卫生事件爆发、经济超预期走弱的风险,在此情形下欧央行仍会继续加大资产购买力度。

欧元区主权国家的债务风险短期不必过度担忧。由于PEPP可以灵活调整购买各国资产的比例,而不必受制于各国央行的出资比例(Capital Key),且从实际操作的规模来看,用于边缘国家的比例也明显高于其他国家,因此我们认为这次PEPP规模大幅增加也会明显压缩边缘国家的利差。

此外,拉加德也在会上表示非常支持此前欧盟提出的欧盟复苏基金计划,此计划将主要支持欧洲的边缘国家(包括这次受卫生事件冲击严重的意大利、西班牙),能够明显缓解边缘国家的债务风险,也是欧盟迈向财政一体化的重要一步。因此我们认为在当前欧央行大规模购买边缘国家资产以及欧盟财政融合的大趋势下,不必过度担心欧元区的主权债务风险。

从最新经济预测来看,通胀回升仍需时间,欧央行宽松趋势将继续维持。欧央行预计2020年GDP将萎缩8.7%,同时预期2020年的通胀率为0.3%,相对3月预测数值大幅下调。其中值得注意的是欧央行预计2021年和2022年通胀水平分别为0.8%和1.3%,也就是说通胀水平需要在2年之后才能回升到卫生事件前的水平,且仍明显低于欧央行2%的目标值,这意味着未来1-2年内欧央行宽松的趋势都将继续维持。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP