天风策略:公募基金有定价权的行业目前持仓如何?

核心结论

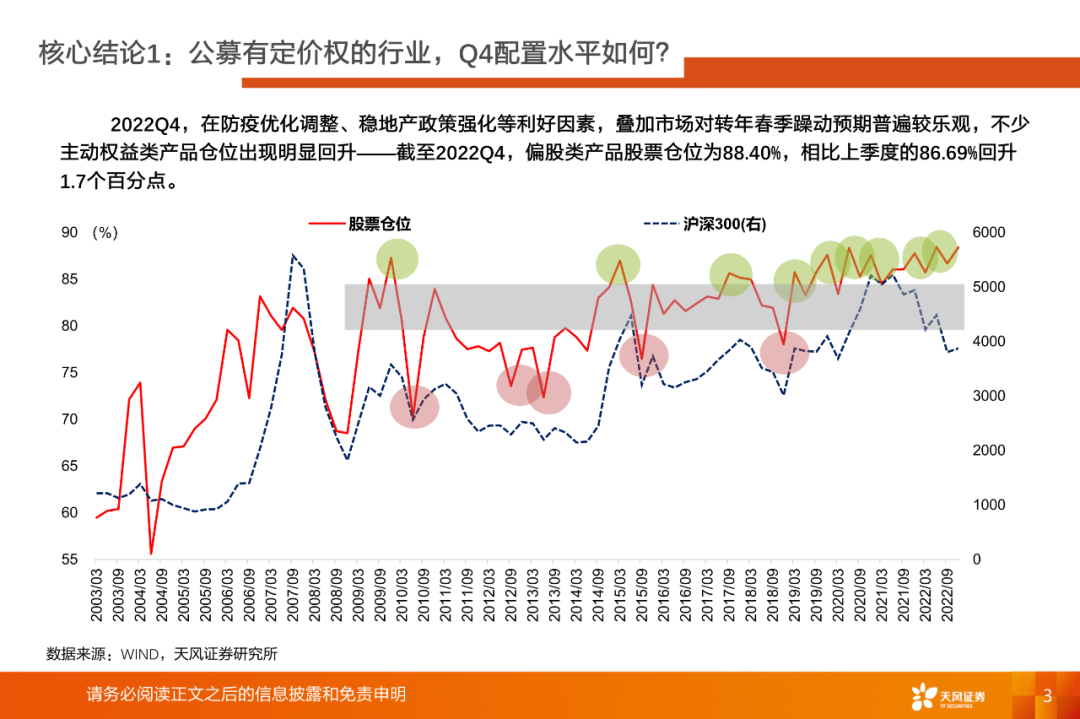

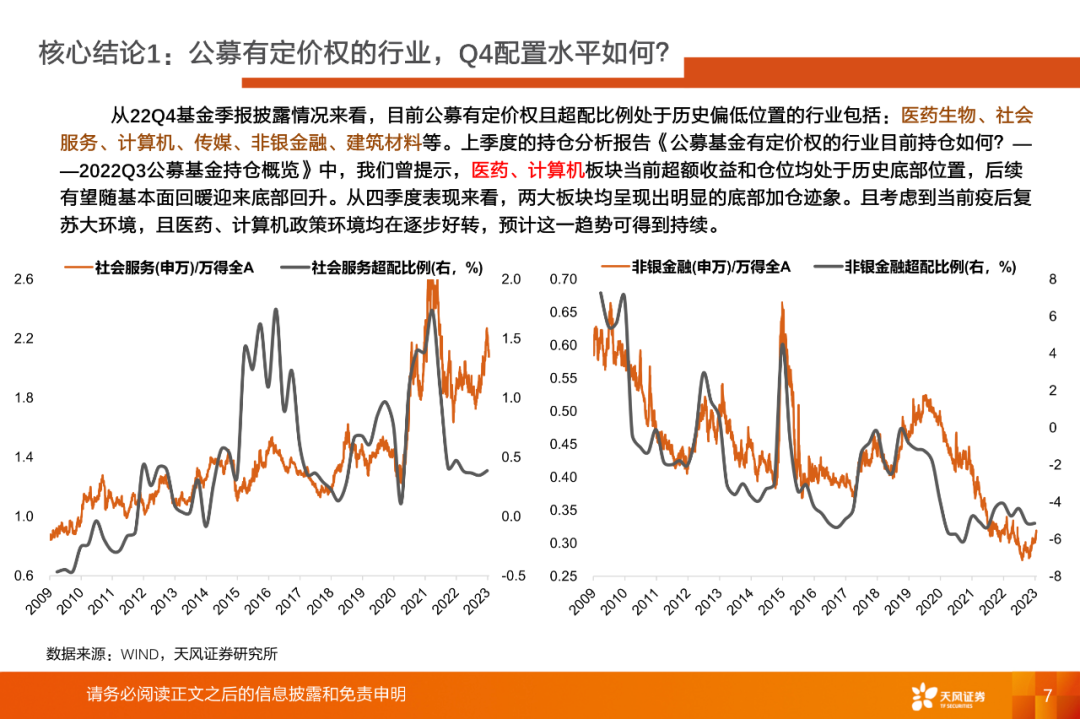

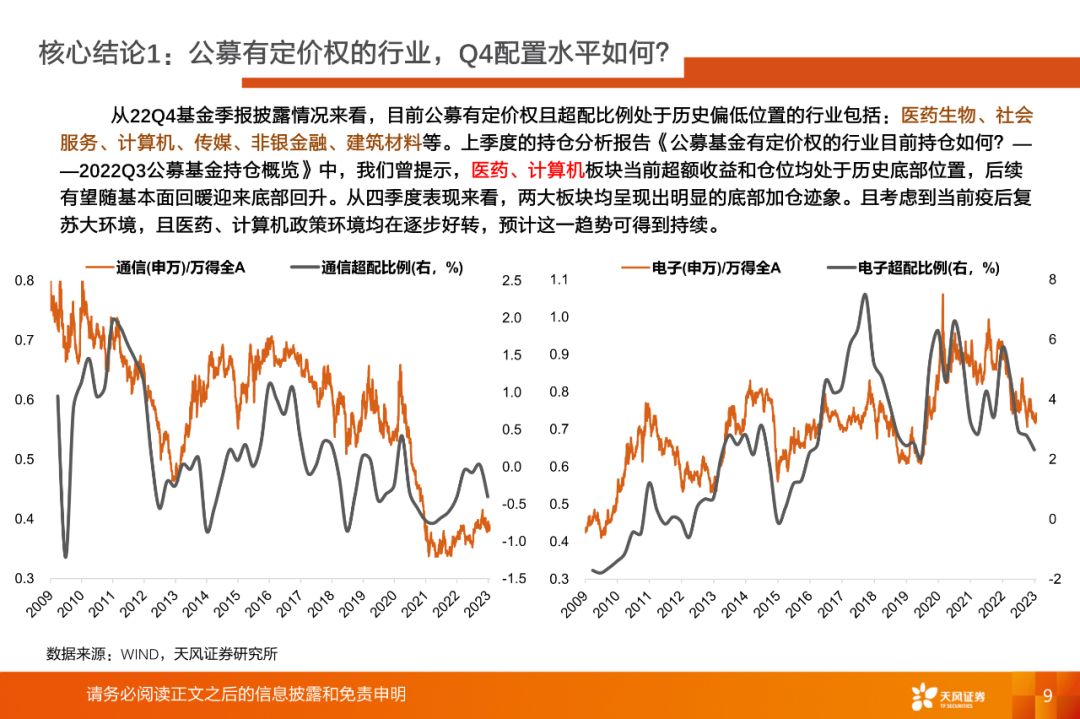

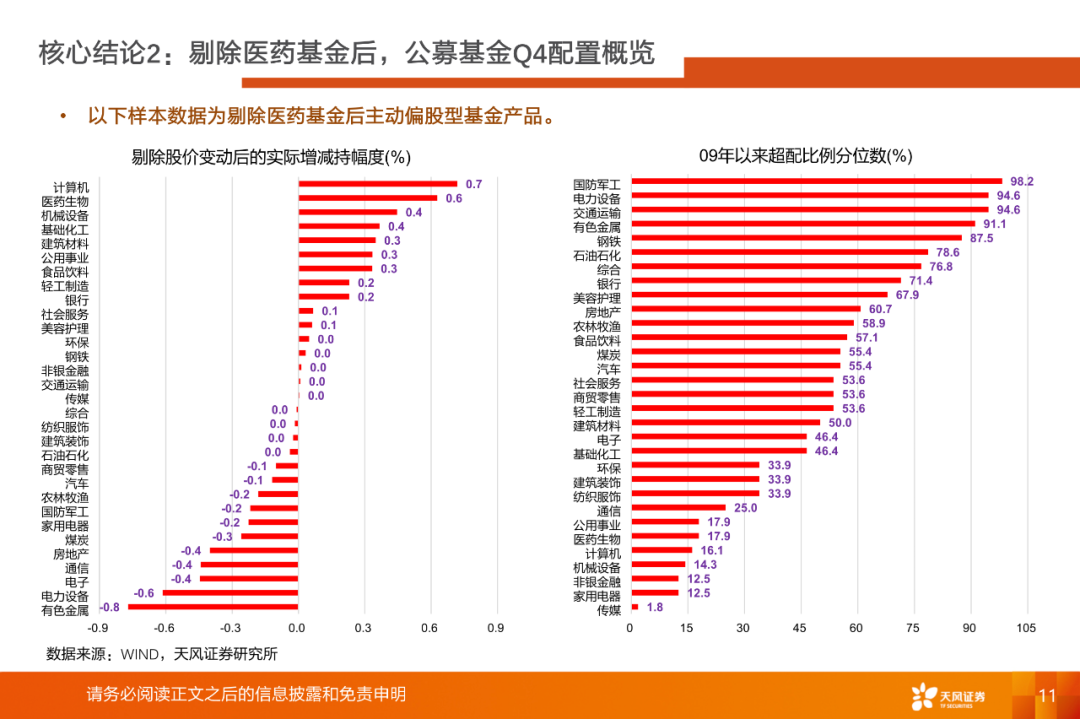

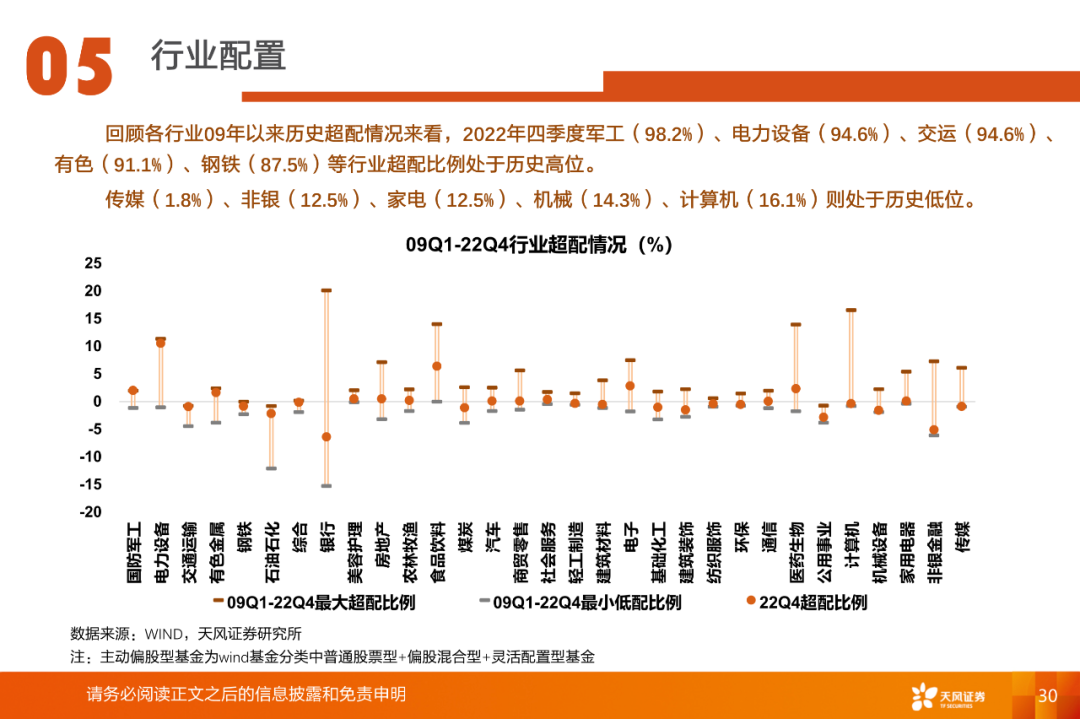

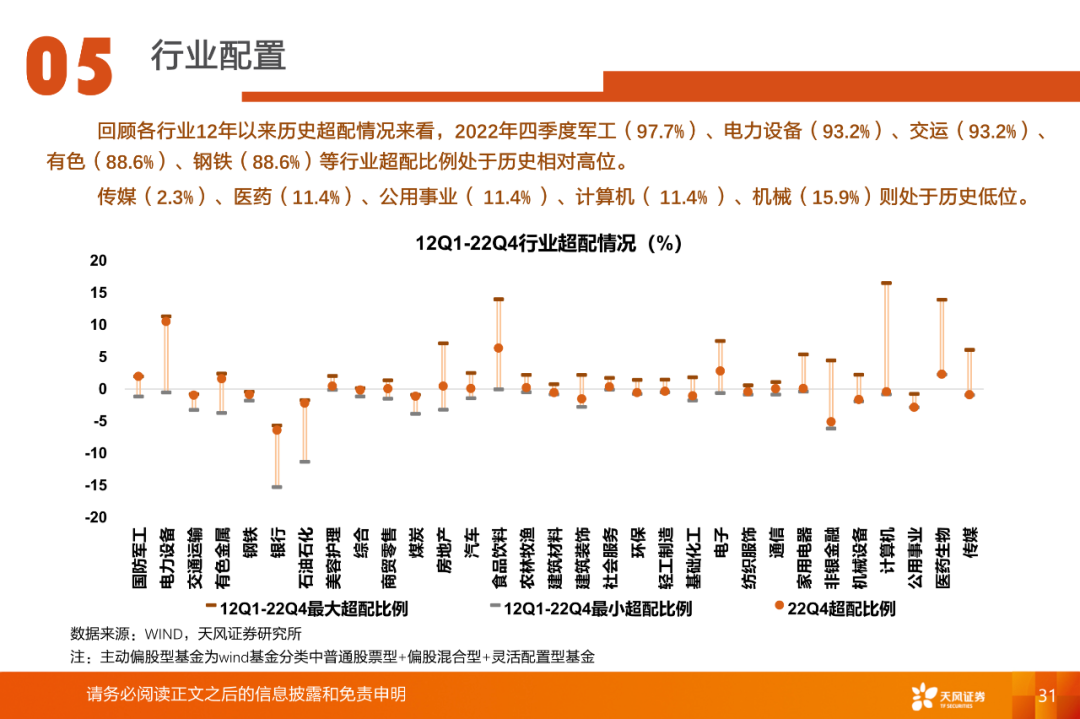

公募有定价权的行业,Q4配置情况概览:历史数据来看,在30个一级行业中,公募基金有较强定价权的行业不是很多,主要是创业板的权重行业和部分可选消费。其余大部分行业,不管公募加仓还是减仓,股价反映都不是很明显。公募三季报出来以后,公募有定价权并且持仓很低的主要是医药、计算机、传媒。考虑一些边际变化,我们主要提示了医药和计算机的机会。进入四季度,医药和计算机板块的超额收益和仓位均出现明显的底部回升迹象,超额收益也有所表现。预计下一阶段在政策环境好转以及疫后复苏的提振之下,这一趋势可得到持续。

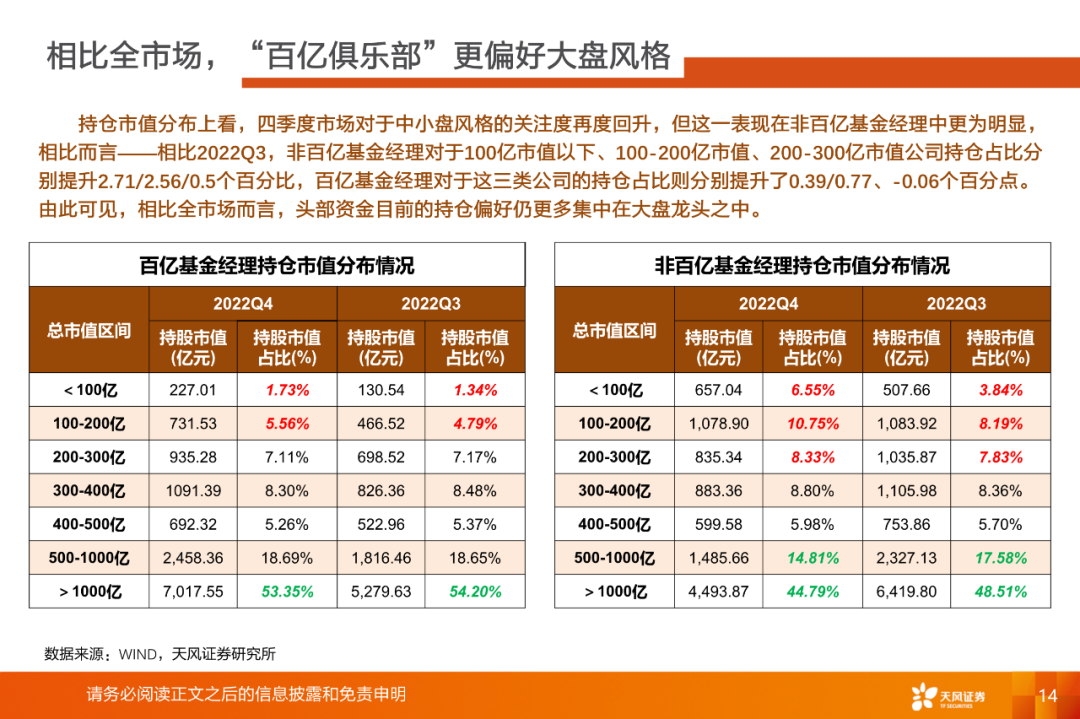

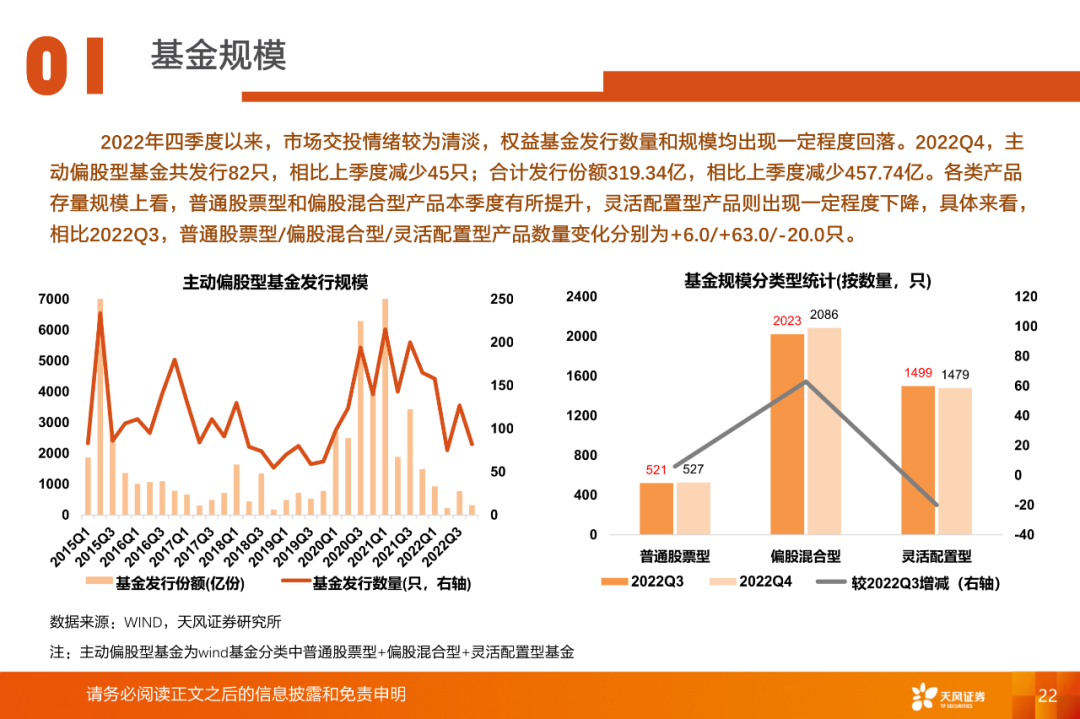

“百亿俱乐部”阵容继续缩水:四季度,尽管全市场主动偏股类基金管理规模出现一定程度扩容,但“百亿俱乐部”管理规模仍持续下降。截至2022Q4,全市场主动偏股类产品基金经理共1,582人,管理总规模超过100亿的共125人,相比Q3减少8人;且这部分百亿基金经理管理规模至四季度末已降至2.6万亿,相比上一季度再度下降约0.1万亿,目前约占全市场主动偏股型基金总规模的53.08%。

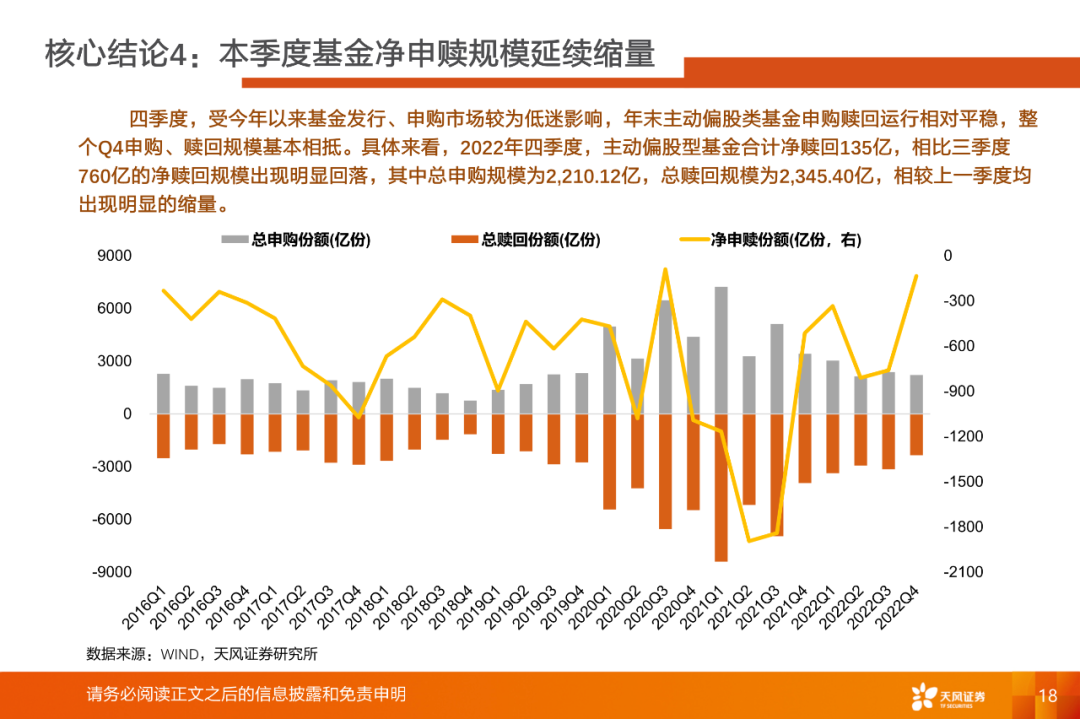

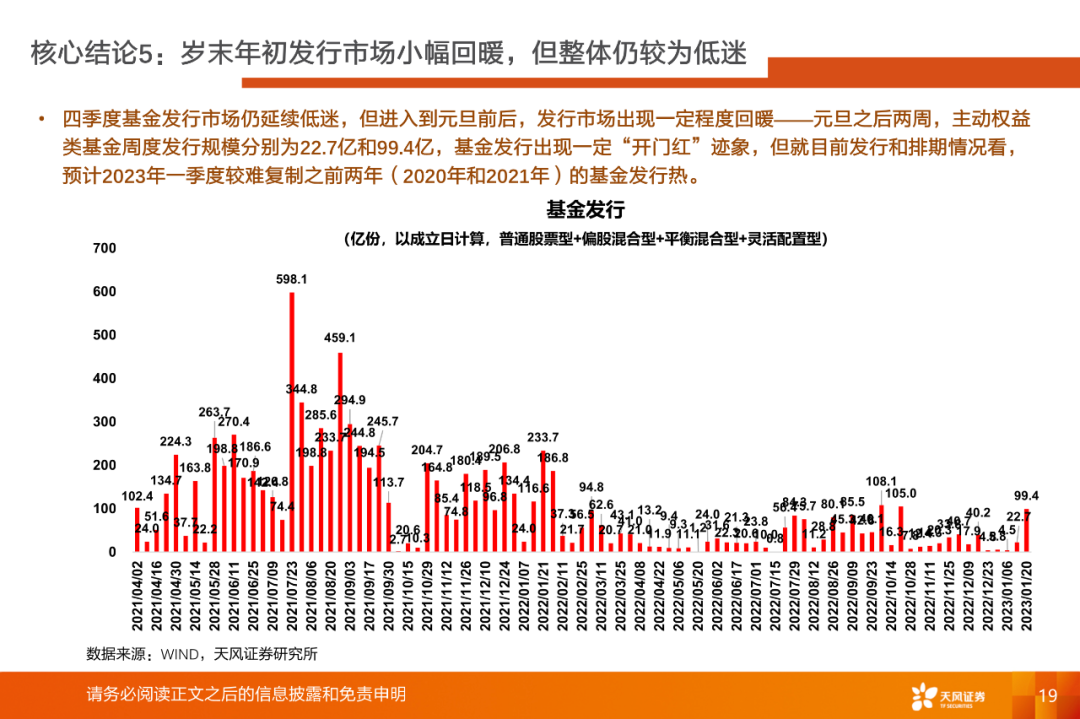

年末基金净申赎延续缩量,发行市场延续低迷:四季度,主动偏股型基金合计净赎回135亿,相比三季度760亿的净赎回规模出现明显回落,其中总申购规模为2,210.12亿,总赎回规模为2,345.40亿,相较上一季度均出现明显的缩量。发行方面,四季度基金发行市场仍延续低迷,但在元旦之后两周,主动权益类基金周度发行规模分别达到22.7亿和99.4亿,较整个Q4有明显回暖,基金发行出现一定“开门红”迹象,但就目前发行和排期情况看,预计2023年一季度较难复制之前两年的基金发行热。

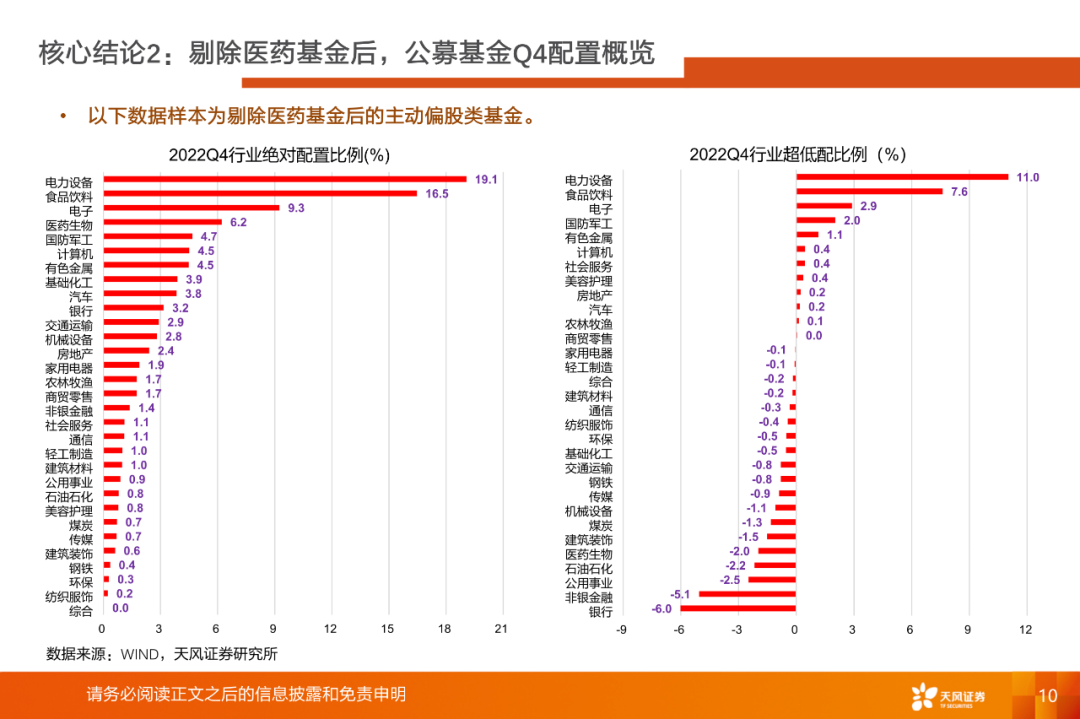

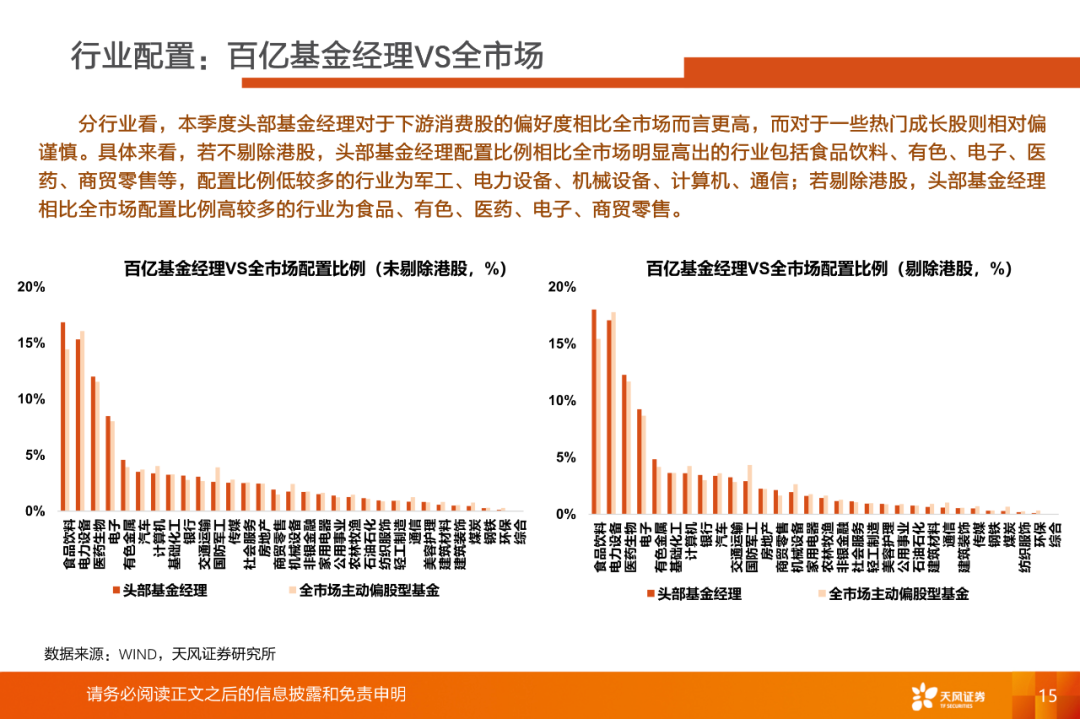

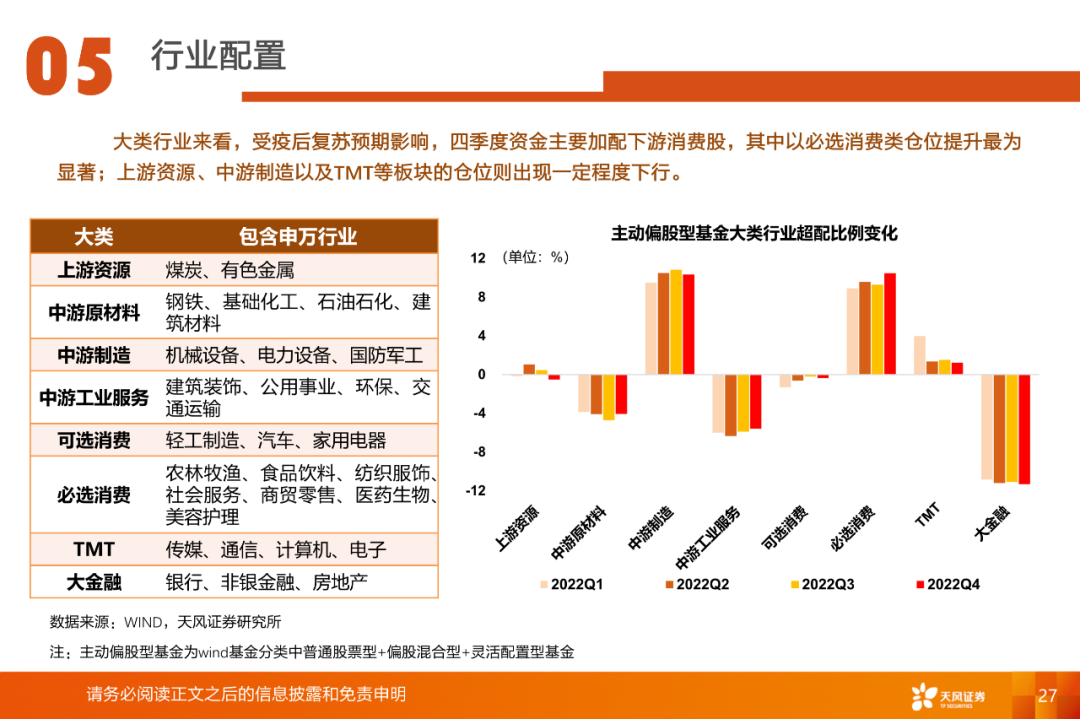

板块及行业配置:加配创业、减配主板,资金首选疫后复苏主线。板块配置方面,创业板(+9.27%→+9.69%)超配比例上调明显,主板(-13.17%→-13.46%)、科创板(+3.96%→+3.83%)超配比例则有所下降。行业配置方面,四季度资金主要加配受益疫后复苏较多的下游消费股,其中以必选消费类仓位提升最为显著;上游资源、中游制造以及TMT等板块的仓位则出现一定程度下行。

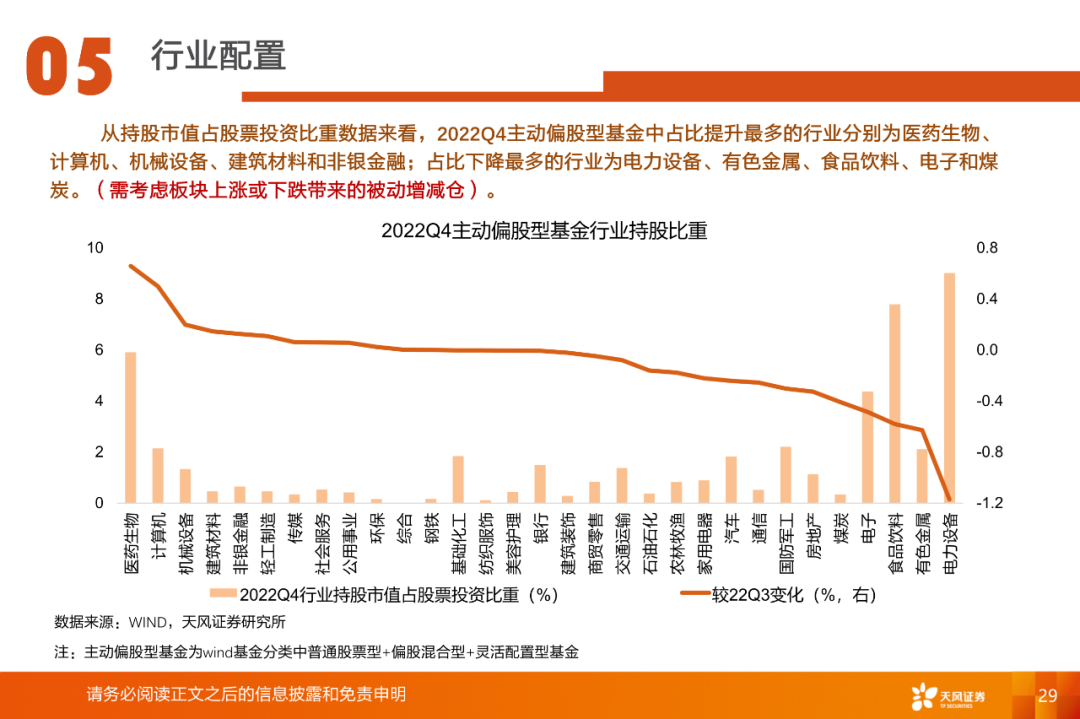

一级行业增持情况:以流通市值为基准,2022Q4超配环比最高的是医药生物、计算机、机械设备、基础化工和建筑材料,超配环比最低的为有色金属、电力设备、电子、通信和房地产。

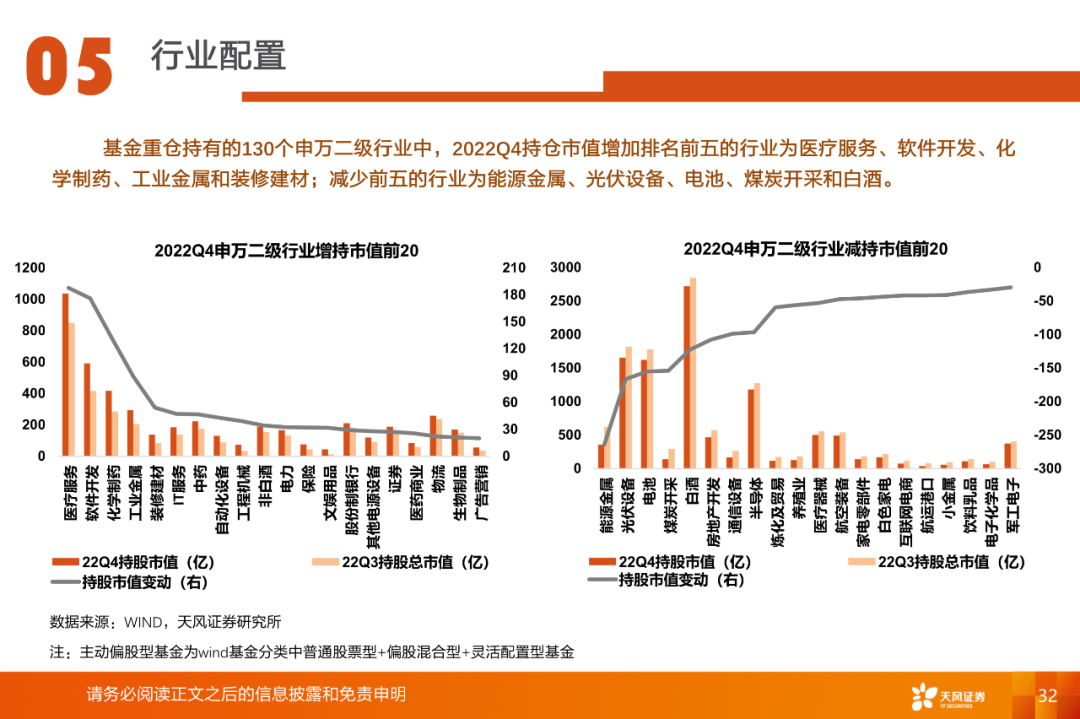

二级行业配置:基金重仓持有的130个申万二级行业中,2022Q4持仓市值增加排名前五的行业为医疗服务、软件开发、化学制药、工业金属和装修建材;减少前五的行业为能源金属、光伏设备、电池、煤炭开采和白酒。

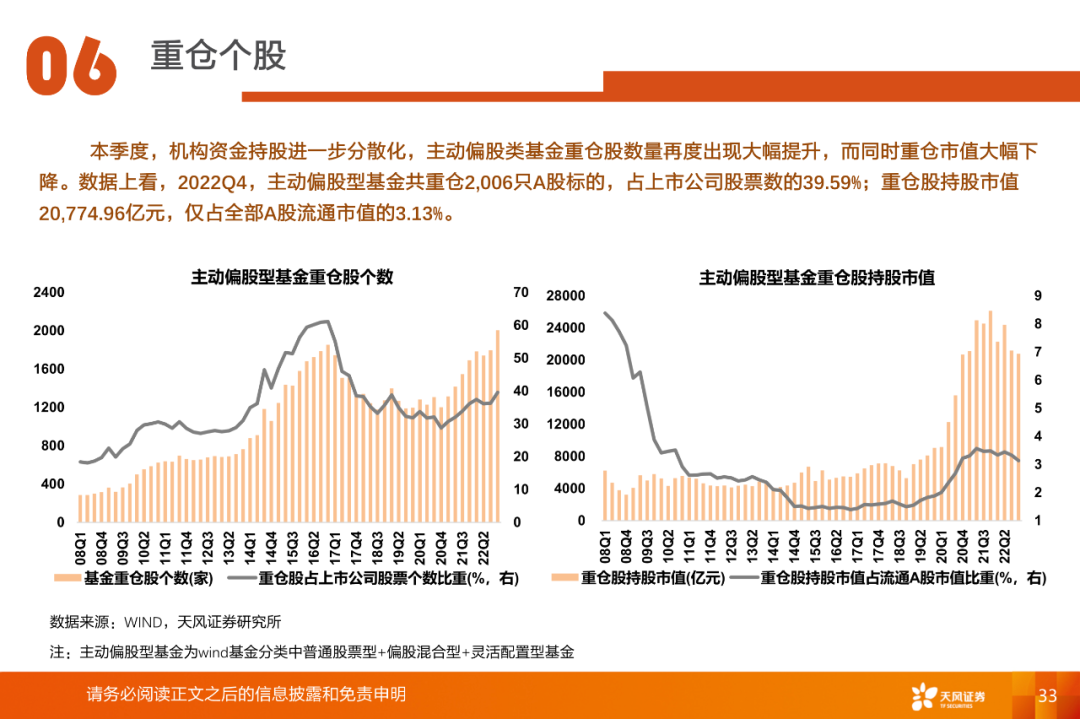

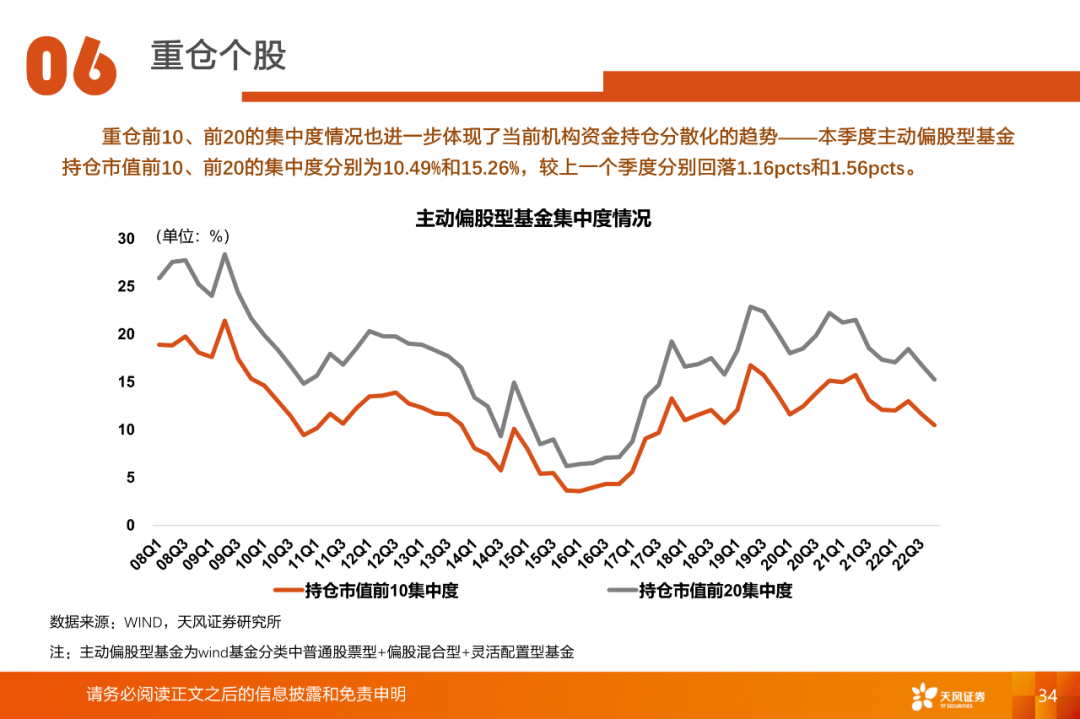

机构资金持股进一步分散化:本季度,机构资金持股呈进一步分散化的趋势,主动偏股类基金重仓股数量再度出现大幅提升,而同时重仓市值大幅下降——截至2022Q4,主动偏股型基金共重仓2,006只A股标的,占上市公司股票数的39.59%;重仓股持股市值20,774.96亿元,仅占全部A股流通市值的3.13%。重仓前10、前20的集中度情况来看,本季度主动偏股型基金持仓市值前10、前20的集中度分别为10.49%和15.26%,较上一个季度分别回落1.16pcts和1.56pcts。

本文编选自微信公众号“晨明的策略深度思考”,智通财经编辑:叶志远。

扫码下载智通APP

扫码下载智通APP