中金:全球头部基金配置降至低位 偏好资本品与汽车

相比一季度的快速流入和加仓,二季度受中国增长和预期转弱影响,EPFR主动外资再度流出、人民币也明显走弱。相应的,海外资管机构中资股持仓也有所下降,但依然有一些与共识不同的特点,例如减持更多集中在中概股,A股和港股可能还存在增持行为。

整体趋势:存在主动减持;美国机构配置比例降至2015年以来新低

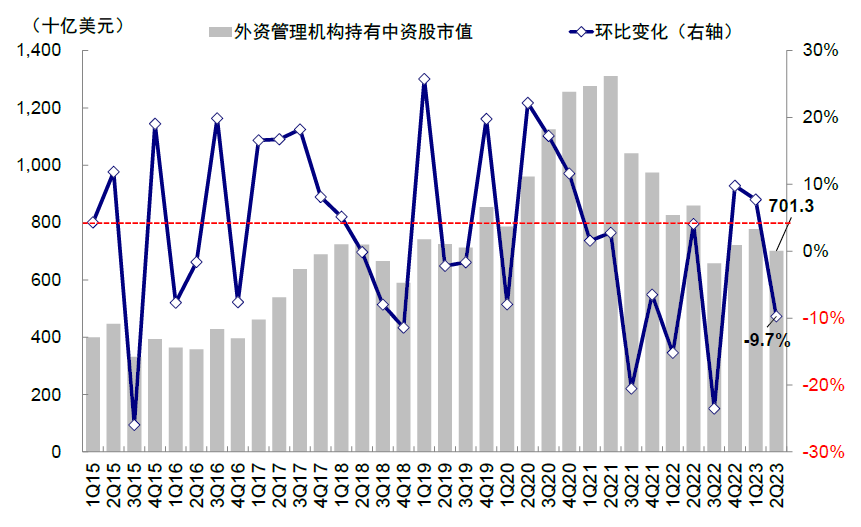

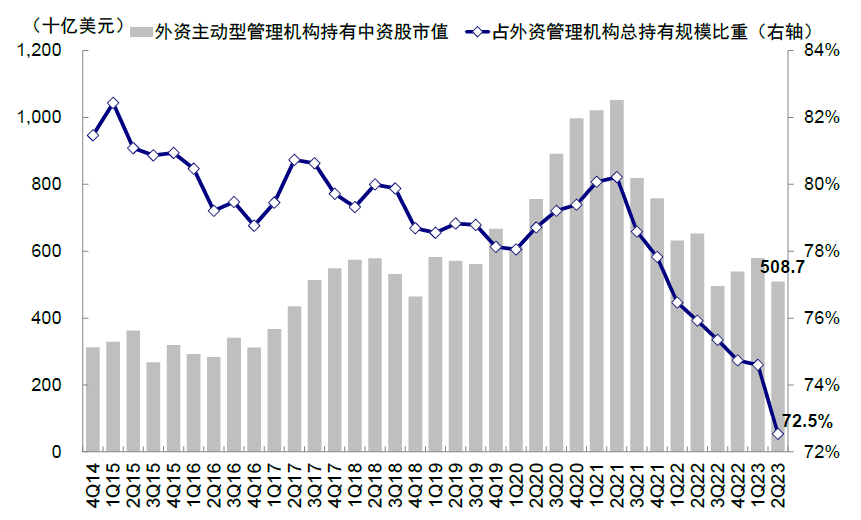

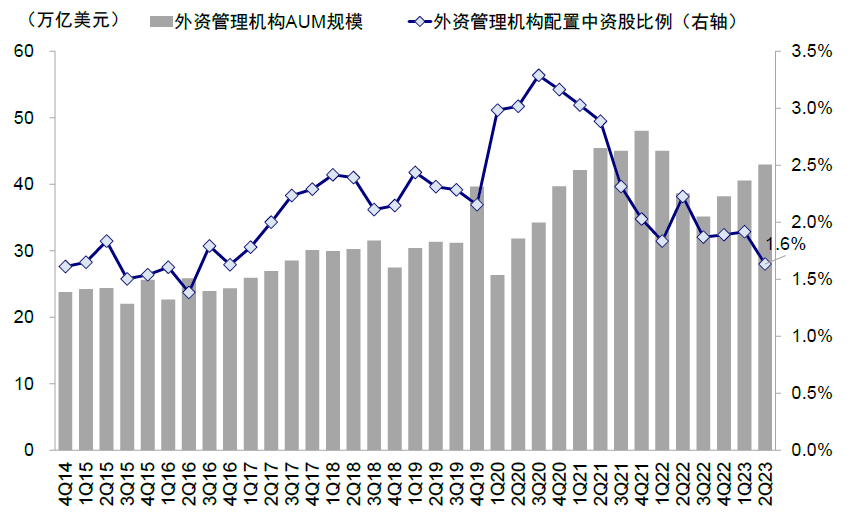

主动型资金主动减持;中资股配置比例降至2017年以来最低。1)二季度海外资管机构(主动+被动)持有中资股市值7,013亿美元,较一季度减少757亿美元(-9.7%),幅度略低于同期MSCI中国指数10.6%的跌幅。2)主动型机构持有中资股市值下降12.2%至5,087亿美元,说明存在主动减持,而非单纯市场下跌影响。3)配置仓位上,二季度中资股持仓比例(中资股规模/资产总规模)降至1.6%(一季度 1.9%),为2017年以来的新低。

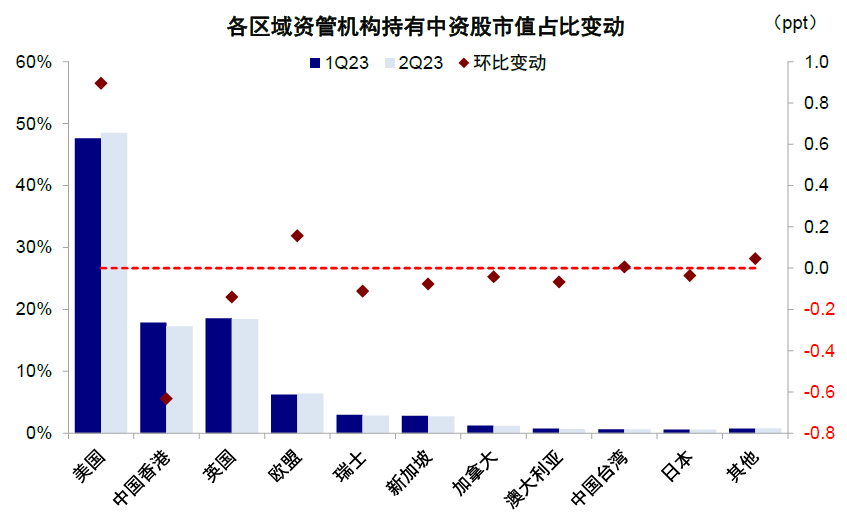

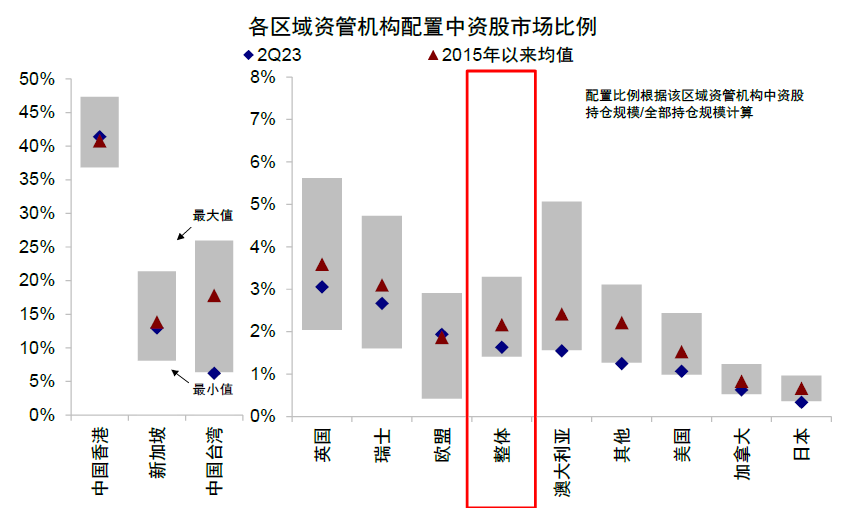

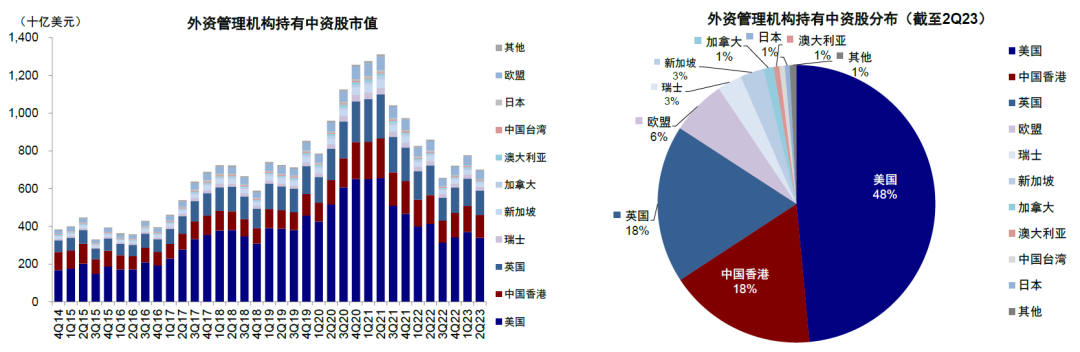

分区域看,几乎所有地区机构持仓比例均有不同程度回落,尤其是中国香港和新加坡;美国机构配置比例已降至2015年以来新低。所有地区中,美国、中国香港(剔除中资机构)和英国外资机构持有中资股规模最大,占比分别为48%、18%和18%。相比一季度,美国资管机构持有中资股市值下降8%至3,403亿美元,中资股持仓比例从一季度的1.24%降至1.1%,为2015年以来最低。中国香港(剔除中资机构)下降13%至1,209亿美元,持仓比例从45.9%降至41.4%,略高于40.8%的均值。英国回落10%至1,291亿美元,比例从3.5%降至3.1%(均值3.6%,历史最低值2%)。与此同时,新加坡虽然持有规模不高(占比仅3%),但持仓比例降幅显著(二季度 13% vs. 一季度14.8%)。

图表1:二季度外资管理机构持有中资股规模回落至7,013亿美元,环比回落9.7%

资料来源:FactSet,中金公司研究部

图表2:二季度外资主动型管理机构持有中资股回落至5,087亿美元,环比回落12.2%

资料来源:FactSet,中金公司研究部

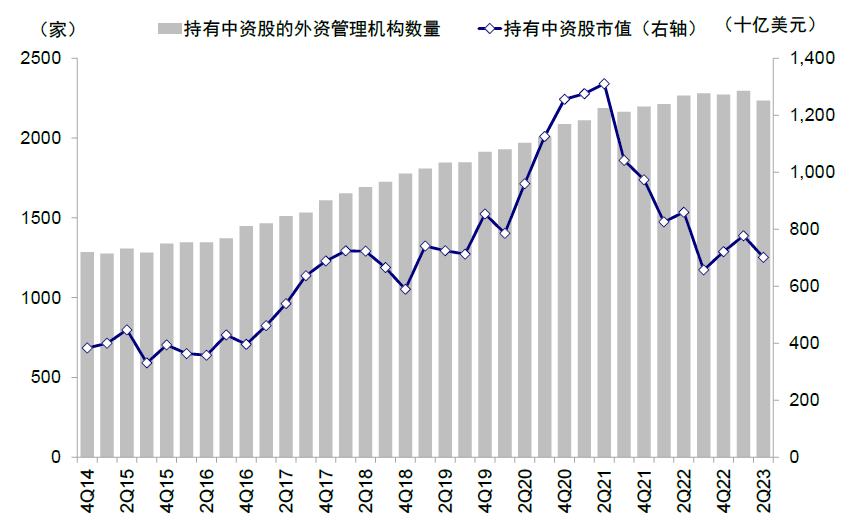

图表3:二季度配置中资股市场的外资管理机构共2,235家,相比今年一季度的2296家略有减少

资料来源:FactSet,中金公司研究部

图表4:二季度外资管理机构配置中资股比例较一季度回落明显(1.6% vs. 一季度的1.9%)

资料来源:FactSet,中金公司研究部

图表5:二季度欧美资管机构持仓占比较一季度有所抬升,但中国香港回落明显

资料来源:FactSet,中金公司研究部

图表6:二季度美国资管机构配置中资股比例回落至1.1%,为2015年以来新低

资料来源:FactSet,中金公司研究部

图表7:截至2Q23,主要国家和地区中美国、中国香港和英国的外资资管机构持有中资股规模较高,分别为48%、18%和18%

资料来源:FactSet,中金公司研究部

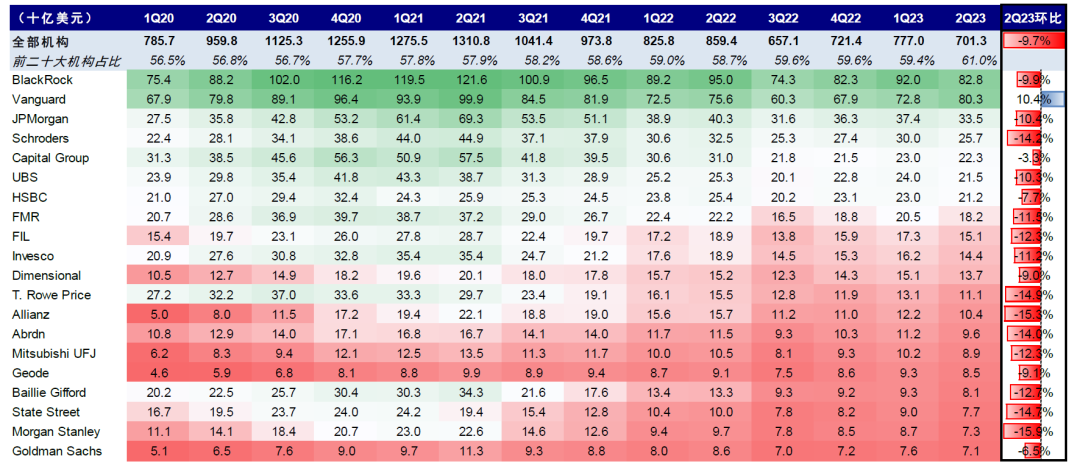

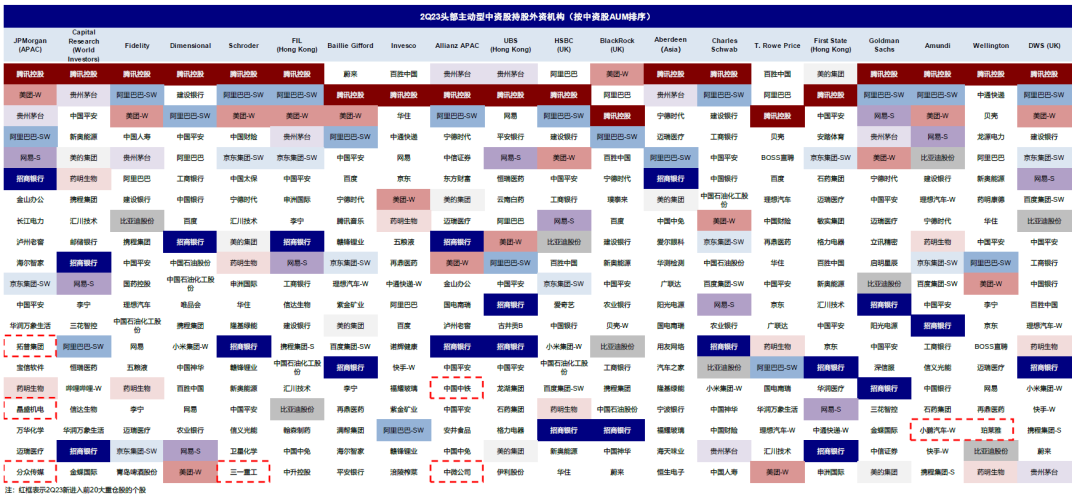

图表8:二季度前20大外资管理机构(母公司)持有中资股规模占全部外资中资股持仓的61%,较一季度略有抬升

资料来源:FactSet,中金公司研究部

持仓结构:增持A/H,减持中概;加仓原材料、资本品、食品饮料及汽车,减持食品零售、软件、商业服务及能源

进一步聚焦主动型机构(中资股持仓规模前20大机构,占整体22%),我们发现头部机构二季度持有中资股市值1,534亿美元,较一季度回落11.2%,与上述整体外资持股规模的降幅基本一致。进一步分析其持仓行为变化,有以下发现,

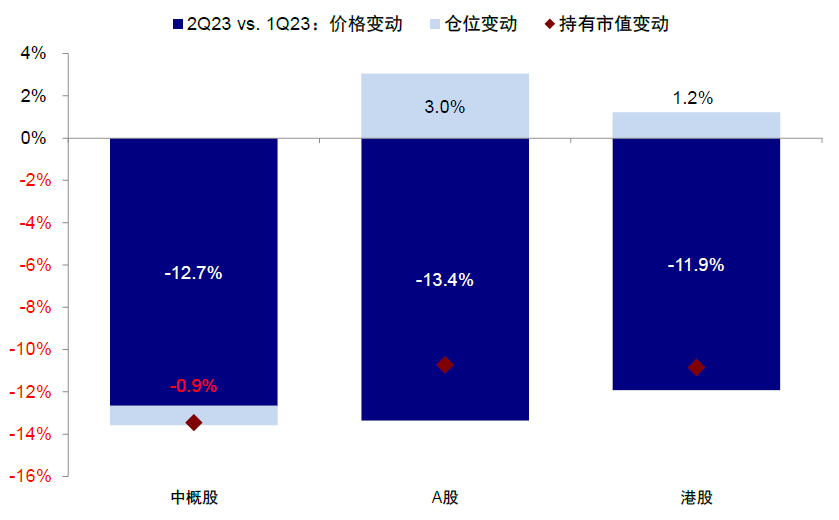

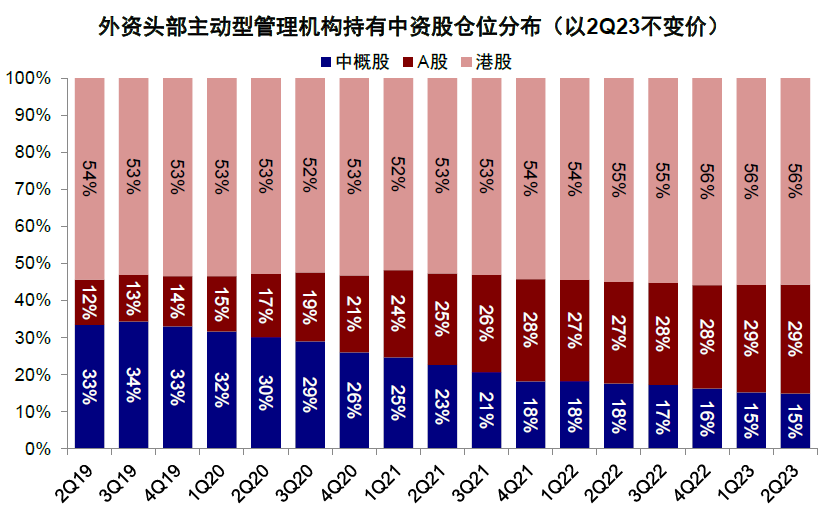

增配A/H股,减持中概股。上述机构持有A股市值环比回落10.7%、港股回落10.8%,低于整体回落幅度;相反,中概股13.5%的降幅更高,可能说明A股和港股均有主动增持行为。从另一角度也可以得到类似结论,剔除价格因素后(基于2Q23不变价×持有股数变动计算),我们估算上述头部机构A股持仓规模环比增加3%、港股增加1.2%、中概股减少0.9%。跨市场来看,以2Q23不变价计算,港股和A股的持有市值分别占外资持有全部中资股的56%和29%(2019年以来均值分别为54%和23%)、中概股15%(均值25%)。

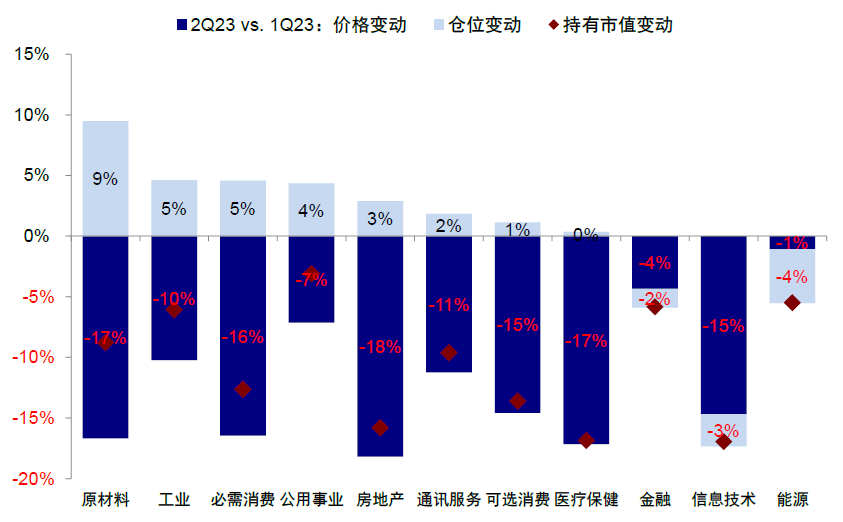

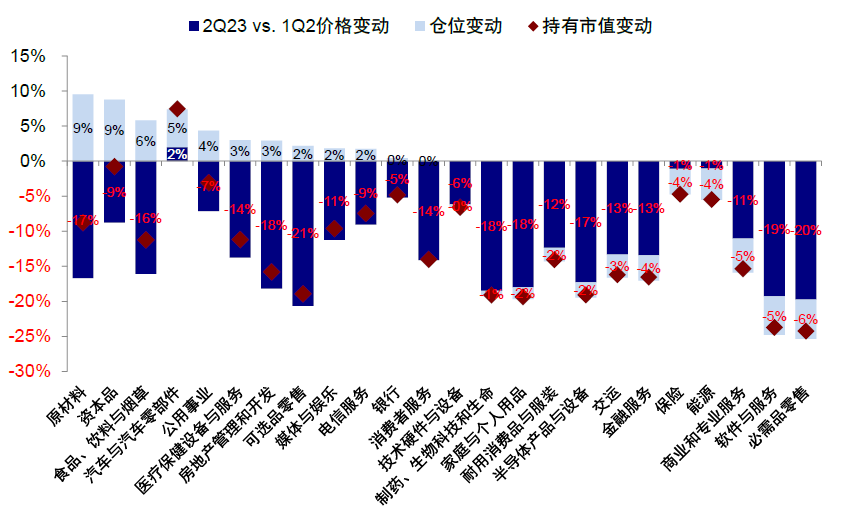

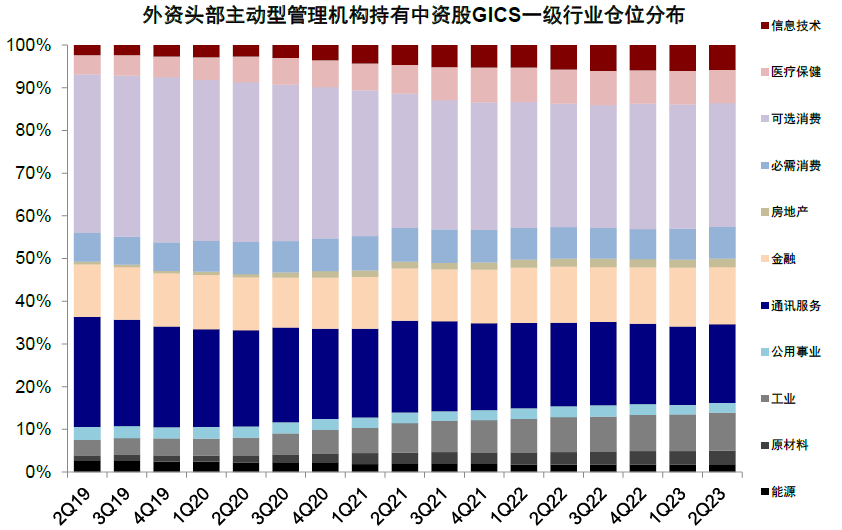

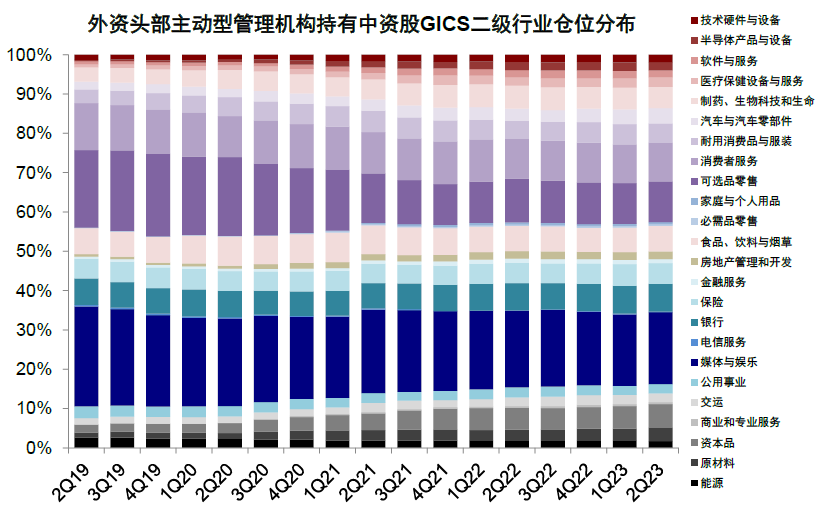

行业偏好:主要加仓原材料、资本品、食品饮料及汽车;减持食品零售、软件、商业服务、能源等。同样的,剔除价格因素后,我们估算头部资管机构对原材料(+9%)、资本品(+9%)、食品饮料与烟草(+6%)、汽车与零部件(+5%)增持最多,食品零售(-6%)、软件与服务(-5%)、商业和专业服务(-5%)、能源(-4%)、保险(-4%)减持最多。配置水平角度,外资配置媒体与娱乐(18%)、电商零售(10%)、消费者服务(10%)和银行(7%)最高;电信服务(0.1%)、食品零售(0.4%)商业和专业服务(0.5%)最低。

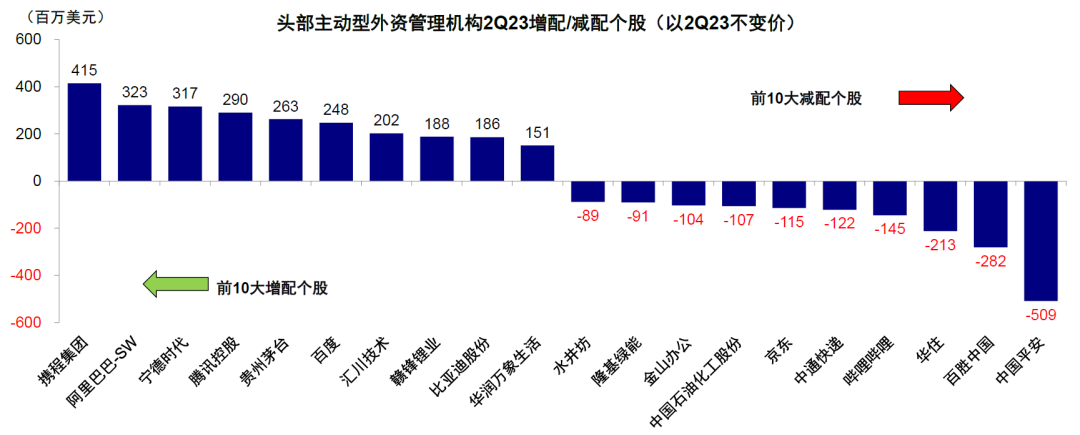

重仓股:新增重仓股主要集中在资本品、汽车及半导体板块。前20大重仓股共有115支,比1Q23减少3支。具体看,有8支个股新进前20大重仓股,分别为拓普集团、晶盛机电、分众传媒、三一重工、中国中铁、中微公司、小鹏汽车和珀莱雅,集中在资本品、汽车、及半导体板块。相反,11支个股掉出前20大重仓股,分别为澜起科技、哔哩哔哩、顺丰控股、泰格医药、锦江酒店、金山软件、云铝股份、特步国际、上海机场、威高股份和益丰药房,多来自互联网、消费及医药板块。个股仓位上,携程集团、阿里巴巴、腾讯控股和宁德时代增持最多;中国平安、百胜中国、华住和哔哩哔哩减持最多。

图表9:二季度外资头部主动型管理机构对A股市场持仓环比增加3%,港股增加1.2%,中概股减少0.9%

资料来源:FactSet,中金公司研究部

图表10:配置比例上,二季度港股和A股分别占外资持有整体中资股的56%和29%

资料来源:FactSet,中金公司研究部

图表11:二季度外资主要增持原材料、工业、必需消费等,减持能源、信息技术、金融

资料来源:FactSet,中金公司研究部

图表12:细分行业上,原材料、资本品、食品饮料、汽车增持最多,必需品零售、商业服务、软件等减持最多

资料来源:FactSet,中金公司研究部

图表13:二季度外资在可选消费和通讯服务板块的配置比例较高

资料来源:FactSet,中金公司研究部

图表14:进一步细分来看,媒体娱乐、可选品零售、消费者服务和银行板块最高

资料来源:FactSet,中金公司研究部

图表15:2Q23头部主动型外资管理机构中资股重仓股情况

资料来源:FactSet,中金公司研究部

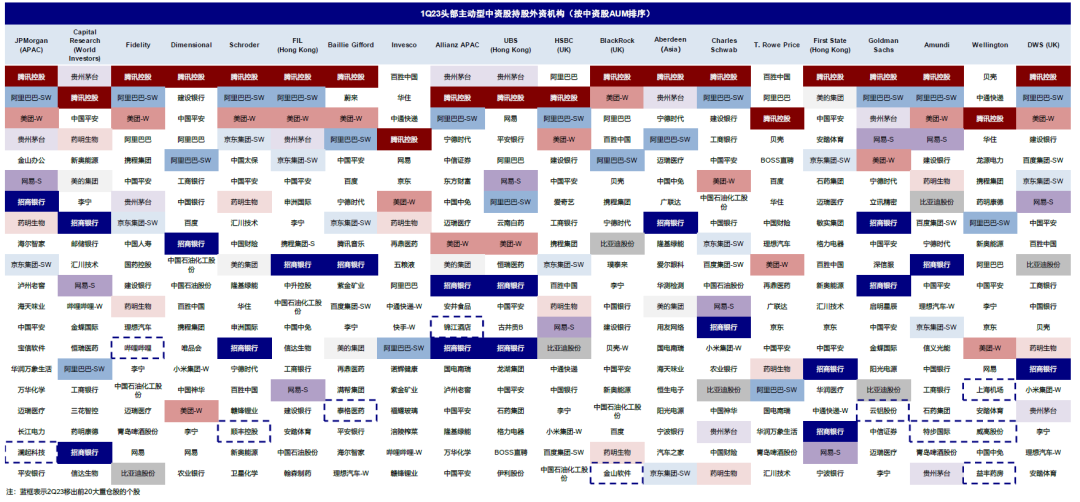

图表16:1Q23头部主动型外资管理机构中资股重仓股情况

资料来源:FactSet,中金公司研究部

图表17:剔除股价因素变动后头部主动型外资管理机构2Q23增配/减配个股

资料来源:FactSet,中金公司研究部

前景展望:外资已明显低配,但趋势逆转仍需基本面配合;市场“上有顶下有底”,关注结构亮点

二季度以来,外资的再度流出基本完全回吐了去年底和今年初的流入。进入三季度,虽然围绕政治局会议的乐观预期一度提振市场表现并带来海外资金的短暂流入,但国内依然偏弱的基本面、尤其是相对偏慢的政策实质性进展,都使得投资者情绪再度转弱。近期北向资金连续13天大幅流出创出2016以来的记录,也从侧面佐证了这一点。结合上文中对海外主动型机构持仓的分析,我们可以初步判断,海外资金的持股比例可能已降至较低水平。

不过,从过去半年多的经验可以看出,较低的配置比例并非回流的绝对理由,要想趋势逆转,更重要的还是基本面改善。政府采取及时果断的应对措施,尤其是在房地产或中央政府加杠杆方面制定更为切实有效的政策,可以发挥一定作用(地产和中央财政也是我们认为在目前环境下破解弱增长且弱预期循环僵局的主要抓手,其他手段不足以或者来不及发挥效果)。往前看,可能信号或者催化剂包括存量房贷加点下调或转按揭,新增房贷利率进一步下调,“认房认贷”放宽降低二套房首付比例,核心城市进一步打开限购,以及支持地方政府债务化解等方面。此外,更大力度的引导融资成本下滑、尤其是按揭成本下降也会起到一定效果。

但一个可能的现实问题是,虽然我们认为政策可能还会继续出台,但相比市场期待的一揽子和盘托出式的出台,更有可能的依然是以“顺势而为、循序渐进”的方式推进。如果这一判断成立的话,那么我们认为可能有两个推论:1)政策出台时点可能更加后置,主要是考虑到去年3季度的较高基数,与四季度外围美联储政策、美元与美债的更充裕政策空间;2)市场或相应的呈现“下有底,上有顶”态势。

配置策略上,在当前市场“上有顶下有底”的大环境下,哑铃结构配置策略行之有效。一方面,稳定现金流板块(高分红比例,如电信、公用事业和能源)可以对冲波动并提供稳定现金流回报;另一方面,二季度外资在部分机械和汽车上的加仓也说明不乏仍有增长预期的结构性亮点,例如受益于海外投资需求的机械出口等,因此预期现金流板块(对经济修复或政策敏感的汽车、耐用消费品、科技和部分互联网等)也值得关注。

图表18:年初至今北向资金累计净流入A股规模1,660亿人民币(vs. 2022年同期累计净流入674亿人民币)

资料来源:Wind,中金公司研究部(数据截至2023年8月22日)

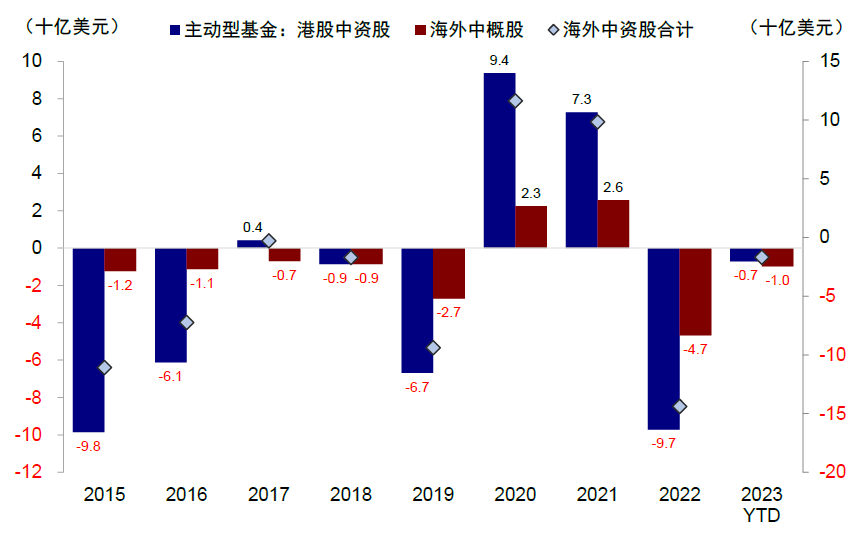

图表19:年初至今海外主动型基金累计净流出海外中资股17亿美元(vs. 去年同期累计净流出58亿美元)

资料来源:EPFR,中金公司研究部(数据截至2023年8月22日)

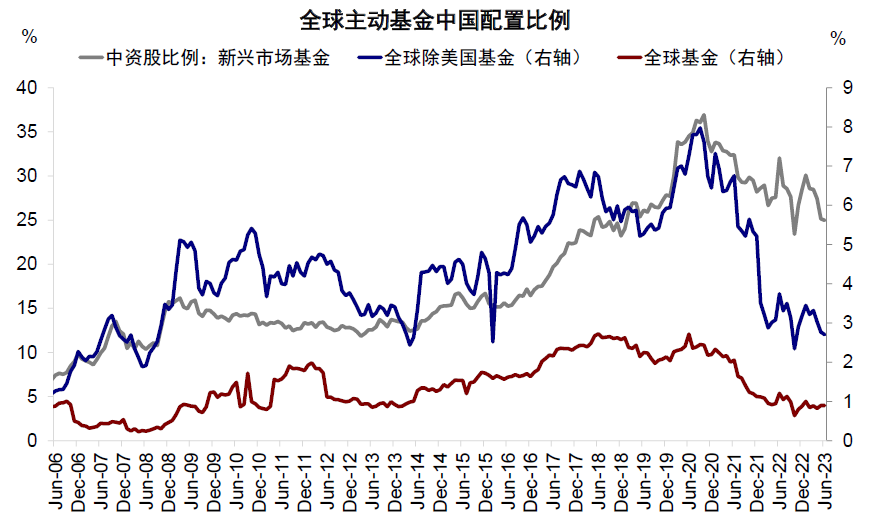

图表20:新兴市场、全球除美国主动型基金配置中国比例依然偏低

资料来源:EPFR,中金公司研究部

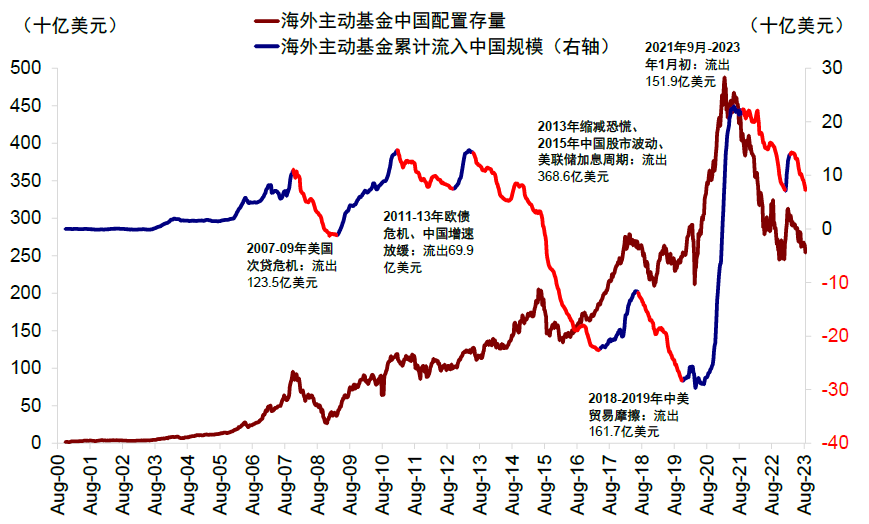

图表21:外资后续可否转为流入依然取决于中国基本面的修复情况

资料来源:EPFR,中金公司研究部

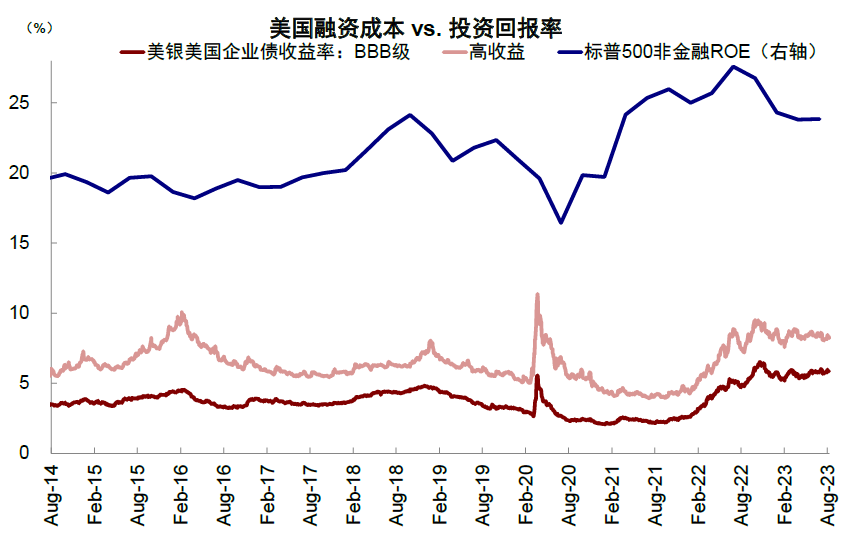

图表22:美国融资成本抬升(rf),但投资回报率更高(g)

资料来源:Bloomberg,中金公司研究部

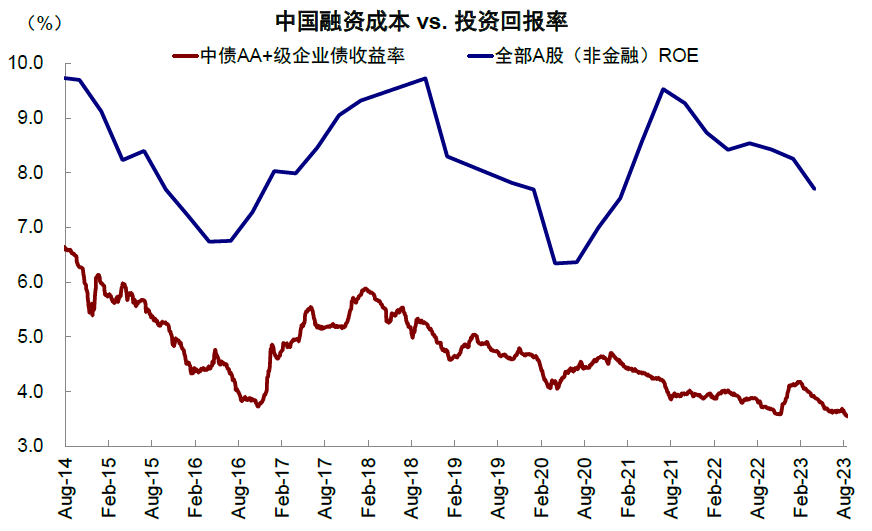

图表23:中国融资成本下降(rf),但投资回报率下降更多(g)

资料来源: Wind,中金公司研究部

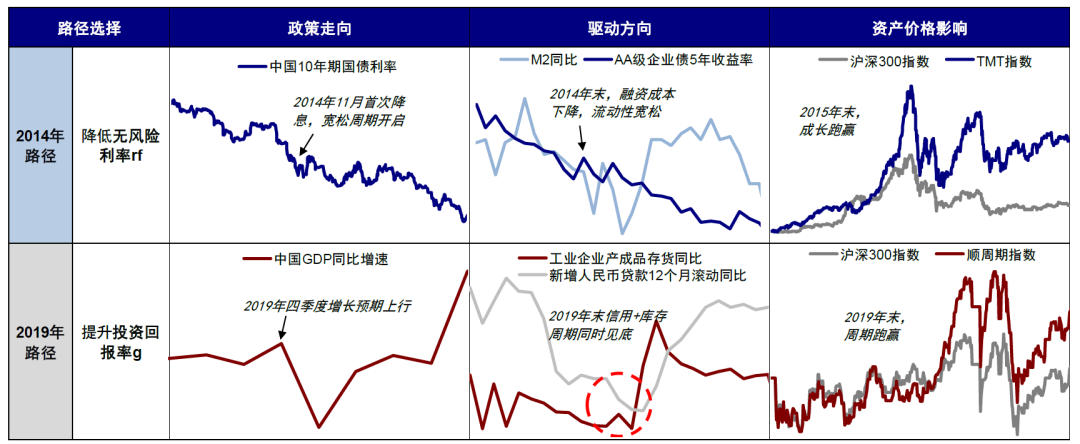

图表24:市场未来出路有2014年和2019年两种,代表了两种不同思路,前者主要是通过降低融资成本下的流动性驱动行情,后者提高投资回报率的基本面驱动表现

本文编选自“中金点睛”公众号,作者:李赫民、刘刚;智通财经编辑:汪婕。

扫码下载智通APP

扫码下载智通APP