崔东树:自造电池是整车集团必然选择

本文来自“崔东树”。

大众(VWAGY.US)的动力战略转型涉及超过300亿美元的投资、产业链调整,对于追赶特斯拉(TSLA.US)、应对苹果(AAPL.US)和谷歌(GOOG.US)所带来的生存风险至关重要。汽车行业正从专注于‘更快、更强’转向更可持续、更智能,拥抱技术转变的决心很重要。大众这是壮士断腕的决心和举措,因此对大众的动力战略需要认真关注。

由此我也再次感受到中国的新能源战略是极具前瞻性的,世界的电池资源被中国有效的抢占了先机。

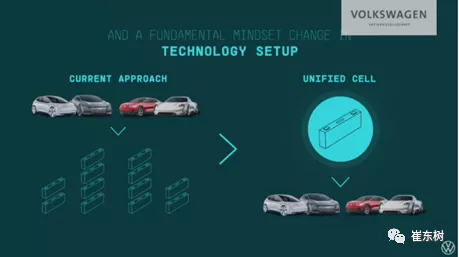

1、自造电池是整车集团必然选择

我始终认为整车企业自造电池是趋势。这是因为电池的成本占比太高,至少占到整车价格的25%左右,德国大众的2019年财年表现强劲,全球共交付了1097万辆新车,数据显示其2019年销售收入达2526亿欧元,销售利润达到6.7%。如果改成电池驱动,电池的成本也是千亿欧元的概念,这实在是太大的数值,如果没有电池的利润,大众的销售利润率会大幅下降,那大众的价值将锐减,而且盈利差带来的系列问题都会很严重。

在发动机领域,大家都会造发动机,但技术差异巨大,德国发动机技术水平有很多独特的核心技术,这也是德系豪华车世界表现一枝独秀的基础,虽然丰田等混合动力很牛,但没有混合动力技术的德国车仍是消费者的最爱。

锂电池是一个非标准的电化学产品,与汽车钢板等基础原材料不同,并非每个企业造出来的锂电池都一样。锂电池是技术快速推进的产品,所以整车企业未来必然会延伸到电池领域。保时捷负责人强调,其高档跑车对电池性能要求极高,同时公司计划未来将这些高性能电池的生产线和供应链全部集中在欧洲本地。

2、大众电池的240G的规模

大众汽车预计,到2030年将在欧洲建立6座总产能达到240GWh/年的超级电池工厂。目前大众的电池生产计划时间表:2023年瑞典NV工厂,2025年德国大众工厂,2026年西欧地区工厂,2027年东欧地区工厂,以及2030年前还有两座工厂在规划中。

我测算目前一辆车正常在50度电左右,大约支撑400公里以上的续航里程,1GWh相当于2万台主流电动车的电池需求,240 GWh相当于480万台车,大约是大众集团的50%产量,也就是大众在2030年电池支撑到纯电动车占比50%的水平,如果分担给插电混动一部分,也有希望达到700万台的规模,基本实现全面的电动化的概念。

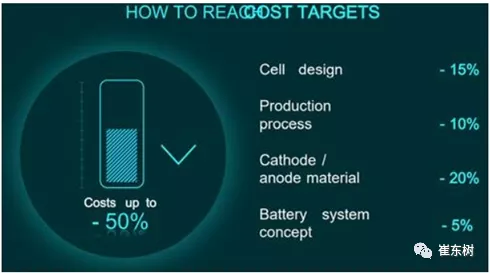

3、降成本是电动化的核心任务

大众汽车集团技术管理委员会成员托马斯·施马尔在“动力日”活动中说,我们的目标是降低电池的成本和复杂性,同时提高电池的续航能力以及其他方面的表现力。”“我们会将电池系统的成本降低到平均每千瓦时100欧元(约合人民币775元)以下。‘电动出行’将不再昂贵,并成为主导。

特斯拉是推动电动车替代燃油车的能源革命的,因此其电池的规模极其巨大。而且特斯拉的产品偏向中大型化,加上未来的电动皮卡的巨大电池需求,以及电动重卡的需求,特斯拉的电池规模也是惊人的。

记得当年工信部规范电池行业,要求电池企业产能要达到8GWh,很多人纷纷议论工信部这个要求太高了,目前看工信部的前瞻性判断还是很厉害的。

大众汽车集团为实现进一步降本增效,将动力电池电芯直接集成到车身底盘上,也就是CTC技术。由于省去了铸件的电池包,CTC技术可最大程度降低电池包重量和空间,从而可使电动汽车的续航里程再次获得提升。

大众公司计划的电池成本缩减分布:优化的电池设计 -15%;生产环节(干电极技术)-10%;正负极材料-20%;电池系统集成优化(CTP,CTC)-5%。合计降低50%。

4、大众充电设施布局

根据大众的客户调研显示,50%的中国消费者因为充电不方便而选择不买电动汽车,尽管过去在政府的大力支持下充电桩铺开速度保持稳定,但根据调查显示,81%的现存充电桩为老式充电桩(AC),充电慢,同时还有其他因素导致整体充电桩使用效率极低(30%)。若想解决充电问题,不能一味增加充电桩的绝对数量,充电效率、支付方式以及私人充电桩占比等都是需要考虑的因素。但我认为这些充电桩即使没有发挥作用,也能未来改造,只要占住地方就是优势。

大众汽车表示,今年将借助旗下合资公司开迈斯(CAMS)在中国市场布设500个充电站、6000个充电桩,分布于全国8个城市;至2025年将布设1.7万个充电桩,充电功率为120kW至300kW,布局绝大多数城市。

现在看还是特斯拉的布局前瞻,很多酒店等高端公共场所的停车位稀缺,特斯拉的专用充电车位也是先发优势。其他车企如何才能抢占有限的核心商圈的停车位和公共电力资源,电网增容建快充也不是一朝一夕的。

在国家的充电桩新基建的推动下,自主品牌和新势力目前也是加速快充桩的建设,这也是很有意义的。

(智通财经编辑:庄礼佳)

扫码下载智通APP

扫码下载智通APP