蒙牛乳业(02319)1H19:中期业绩不负众望,利润端有望持续向上

本文源自微信公众号“国金食品饮料寇星”,作者为寇星,贾淑靖。

业绩概述

蒙牛(02319)于8月28日发布半年报,报告期内公司实现营业收入398.57亿元(+15.61%),归母净利润20.77亿元(+32.96%),实现每股收益0.53元。

业绩点评

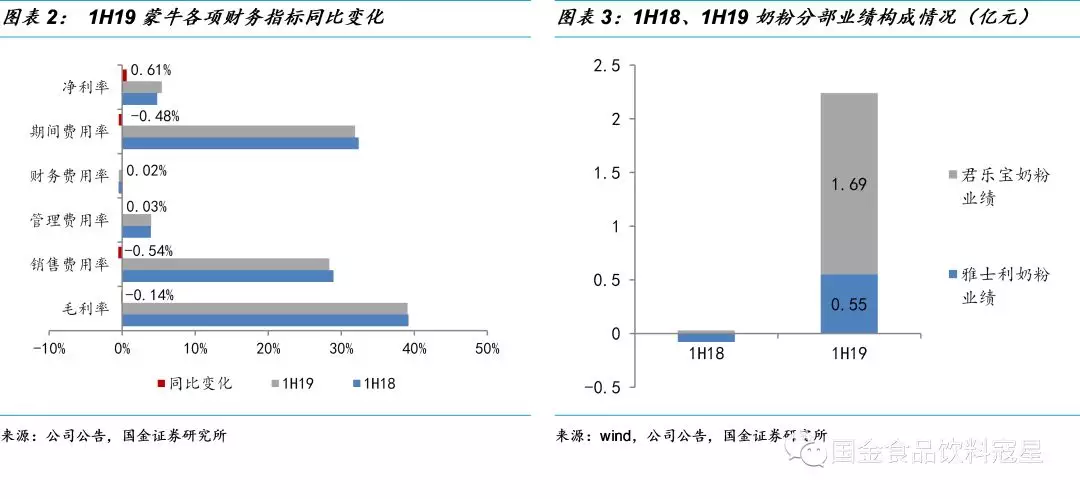

多重因素共同推动公司利润端超预期增长。上半年蒙牛实现毛利率39.09%,同比下降0.14pct,主要受原奶价格上涨影响,其中产品结构优化抵消了一部分原奶价格上涨的影响,使得蒙牛毛利率并未下降太多。费用端来看,去年同期受赞助世界杯影响基数较高,同时特仑苏的强促销从5月份开始,对费用影响还不大,因此2019年上半年费用率同比有所下降。叠加现代牧业、奶粉分部业绩纷纷扭亏,共同推动净利率提升0.61pct。

两强竞争未见明显放缓,预计下半年费用端仍会有一定压力,利润端持续改善的关键在于产品结构的持续优化以及现代牧业的利润贡献。无论是线上品牌投放还是线下终端促销,两强竞争都未见有明显放缓。我们认为,两强若继续保持当前的竞争局势,下半年费用端都将面临一定的压力。对蒙牛来说,下半年利润实现持续修复的关键在于产品结构的持续优化以及现代牧业的利润贡献。整体来看,蒙牛核心逻辑依然不变,在乳业两强格局整体较为稳定的背景下,我们依然坚定看好蒙牛净利率的长期修复。

盈利预测

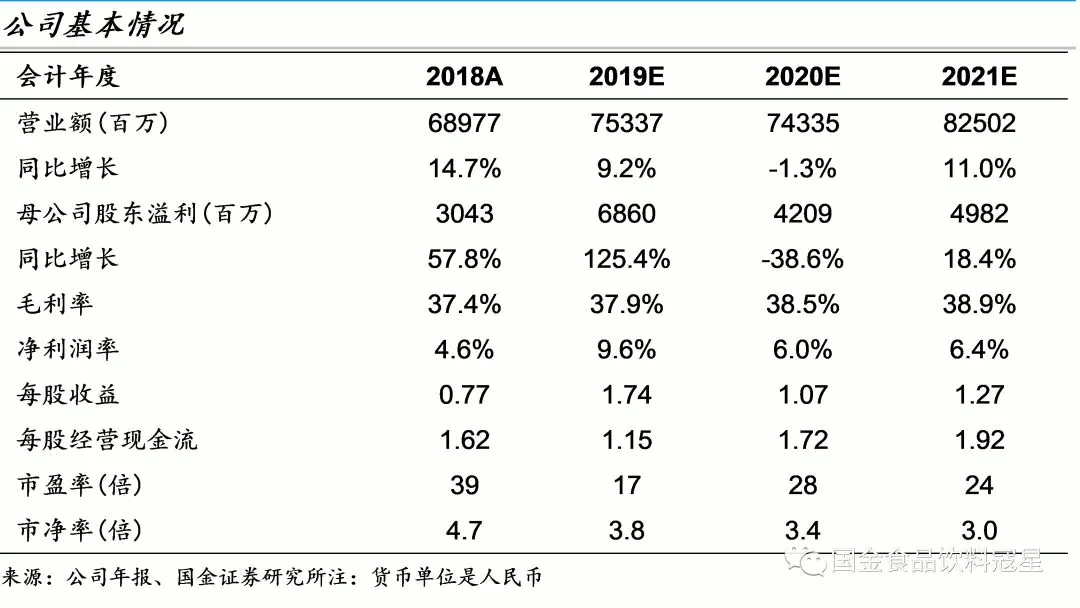

考虑到蒙牛四季度出售君乐宝之后不再并表,预计公司19-21年分别实现营业收入753.37亿元/743.35亿元/825.02亿元,分别同比增长+9.2%/-1.3%/+11.0%(主体业务同比+13%/12%/11%);归母净利润分别为68.60亿元/42.09亿元/49.82亿元,分别同比增长+125.4%/-38.6%/+18.4%(主体业务同比+24%/22%/19%);折合EPS为1.74元/1.07元/1.27元,对应19-21年PE为17X/28X/24X(扣非后19年PE为28X),维持“买入”评级。

风险提示

需求减缓/费用率提升/行业竞争加剧/食品安全问题

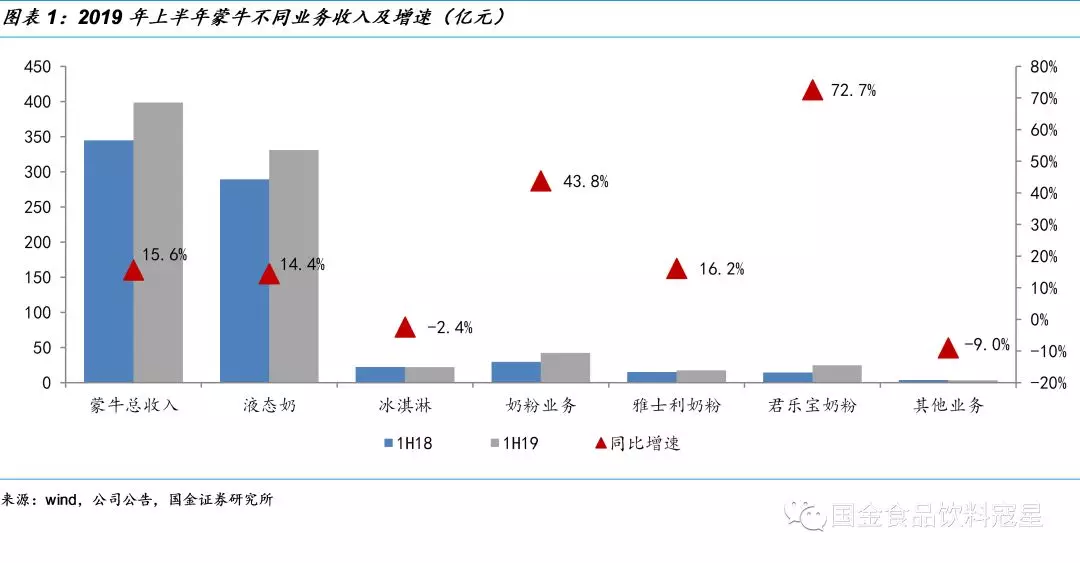

收入增长符合预期,其中常温奶与奶粉业务贡献较高增速

上半年蒙牛营收实现15.6%的增长,符合我们此前预期(+15-16%)。分业务来看,上半年液态奶收入为331.09亿元,同比增长14.4%;奶粉业务收入为42.38亿元,同比增长43.8%;冰淇淋收入21.86亿元,同比下降2.4%;其他业务实现收入3.24亿元,同比下降9.0%。

液态奶收入同比增长14.4%,预计主要受常温奶增长拉动。从渠道调研来看,二季度公司加大了特仑苏、纯甄的促销力度,终端动销加快,有效拉动常温奶业务的增长,我们预计在二季度强促销的带动下,特仑苏上半年超25%增速,纯甄超35%增速,其中两大单品二季度增速均预计环比提升20pct以上,从而带动整体常温奶业务实现一个较高的增速。低温奶主要为低温酸奶,而低温酸奶行业品牌差异相对较小,同质化竞争较为激烈,再加上整体低温酸奶增速下行,我们预计蒙牛低温奶上半年实现个位数增长,低于液态奶平均增速。

奶粉业务收入同比增长43.8%,其中君乐宝贡献较高增速。拆分来看,雅士利奶粉上半年实现营业收入17.47亿元,同比增长16.2%;君乐宝奶粉实现收入24.90亿元,同比增长达到72.7%。上半年我国婴幼儿奶粉行业整体增速有所放缓,行业间竞争愈发激烈,尤其体现在中高端奶粉品牌上。雅士利定位中高端,上半年增速在行业激烈竞争下有所放缓,与之相比,君乐宝实现超70%的增长,同时规模也超过雅士利,足以说明君乐宝的低价策略持续见效,带动蒙牛整个奶粉业务实现43.8%的较高增长。

冰淇淋业务上半年同比下降2.4%,主要受4-5月南方降雨天气的影响。一般来说二季度为冰品的旺季,而受南方天气影响,4-5月冰淇淋销量受到较大影响,因此使得上半年冰淇淋业务有一个负增长。

整体来看,公司营业收入在常温奶、奶粉业务的拉动下实现15.6%的增长,在当前行业竞争激烈的情况下已属不易,虽符合我们预期,但超过市场一致预期。

产品结构优化+费用率同比下降+投资收益扭亏+奶粉业务扭亏共同推动公司利润端超预期增长

上半年蒙牛实现毛利率39.09%,较去年同期下降0.14pct,主要受原奶价格上涨影响。从整个行业来看,原奶供需矛盾逐渐突出,原奶价格持续上涨,且与去年同期相比涨幅逐渐拉大。在此背景下,下游乳企利润端均承压,而从上半年蒙牛毛利率变化来看,公司毛利率仅同比下降0.14pct,主要受2方面影响:1)公司自控奶源比例较高,更能平抑奶价的上涨,同时公司上半年推出“爱养牛”统采平台,致力于降低自有牧场的养殖成本,这就导致公司原奶采购成本的上涨幅度要远小于行业平均水平;2)蒙牛当前聚焦高端产品,持续进行产品的创新升级,产品结构优化抵消了一部分原奶价格上涨的影响。综合来看,蒙牛毛利率并未下降太多。

去年同期费用端受世界杯影响基数较高,因此2019年上半年费用率同比有所下降。上半年蒙牛依然持续进行品牌投放与市场投放,力度未见放缓,且二季度呈环比加强之势。而在这种情况下,公司上半年销售费用率依然出现同比下降(销售费用率下降0.54pct至28.40%,其中主要在于广告费用率的下降,2019年上半年广告费用率同比下降0.57pct至12.24%),同比出现下降的主要原因在于去年同期有世界杯赞助活动导致费用投放基数较高,给今年上半年留下了较大的上涨空间;同时特仑苏的强促销从5月份开始,对费用影响还不大。此外,管理费用率与财务费用率基本持稳,分别同比提升0.03pct、0.02pct,总体来看,蒙牛上半年期间费用率同比下降0.48pct。不过尽管费用率下降,我们预计更多是常温费用率下降的影响,低温在如此激烈的竞争下,预计费用率同比有所增加。

费用率同比下降+投资收益扭亏+奶粉业务扭亏共同推动公司净利率实现超预期表现。上半年公司实现归母净利润同比增长32.96%,净利率同比提升0.61pct至5.42%,超过市场预期。一方面,费用率同比下降幅度大于毛利率的同比下降幅度,对净利率的提升做出一定的贡献;另一方面,去年同期亏损的联营公司现代牧业于上半年实现扭亏为盈,投资收益由负转正,也导致公司利润端有一个较好的表现。若我们撇除投资收益(现代牧业)的影响,发现净利率依然提升约0.15pct,主要在于奶粉事业部业绩的扭亏。拆分事业部业绩来看,2018年上半年奶粉事业部业绩亏损0.05亿元,但2019年上半年成功扭亏,实现盈利2.24亿元,其中主要为君乐宝的贡献(拆分来看,雅士利约贡献奶粉业绩5500万左万左右,君乐宝贡献约1.7亿元)。

蒙牛利润端持续修复的核心逻辑不变,依然看好利润端持续向上

两强竞争未见明显放缓,预计下半年费用端仍会有一定压力,利润端持续改善的关键在于产品结构的持续优化以及联营业务的利润贡献。从7、8月渠道调研来看,两强终端促销依然在高位,特仑苏强促销仍在持续;同时从品牌投放来看,“冬奥会”之争也显示出两强针锋相对、互不相让的局面。因此无论是线上品牌投放还是线下终端促销,两强竞争都未见有明显放缓,我们认为,两强若继续保持当前的竞争局势,下半年费用端都将面临一定的压力。对蒙牛来说,下半年利润实现持续修复的关键则在于产品结构的持续优化以及现代牧业的利润贡献。当前原奶依然供不应求,在这种情况下预计下半年原奶价格将会维持温和上涨的趋势,而现代牧业作为上游企业将会在此过程中受益,预计下半年仍将贡献正的投资收益。此外,从蒙牛当前战略来看,公司计划9月份剥离君乐宝业务,自四季度开始不再并表,预计后期蒙牛将会把更多的资源投放在高端产品与明星单品,持续进行产品的创新升级,逐渐打造高端定位,通过结构的改善来弥补成本端的上涨从而推动利润的持续修复。我们认为,蒙牛利润端持续修复的核心逻辑依然不变,在乳业两强格局整体较为稳定的背景下,我们将坚定看好蒙牛净利率的长期修复,进而持续推动公司市值的提升。

盈利预测

考虑到2019年四季度之后君乐宝业绩不再并表,预计对蒙牛奶粉、酸奶、乳饮料等品类收入造成一定的影响,但由于主体业务经营不受影响,至2021年蒙牛将恢复正增长,同时毛利率、净利率也将会迎来改善。

根据以上分析,我们预计公司2019/2020/2021年分别实现营业收入753.37亿元/743.35亿元/825.02亿元,分别同比增长+9.2%/-1.3%/+11.0%(2019年同口径增长+13.5%,19-21年主体业务增速为+13%/12%/11%;其中2019年同口径指2018年扣除君乐宝四季度业绩后的同比增速;主体业务增速指的是18、19年扣除君乐宝全年贡献之后的同比增速,下同);归母净利润分别为68.60亿元/42.09亿元/49.82亿元,分别同比增长+125.4%/-38.6%/+18.4%(2019年扣非后增长+23.7%,19-21年主体业务增速+24%/22%/19%);折合EPS分别为1.75元/1.07元/1.27元,对应2019-2021年PE为17X/28X/24X(扣非后19年PE为28X),维持“买入”评级。

风险提示

需求减缓/费用率提升/行业竞争加剧/食品安全问题

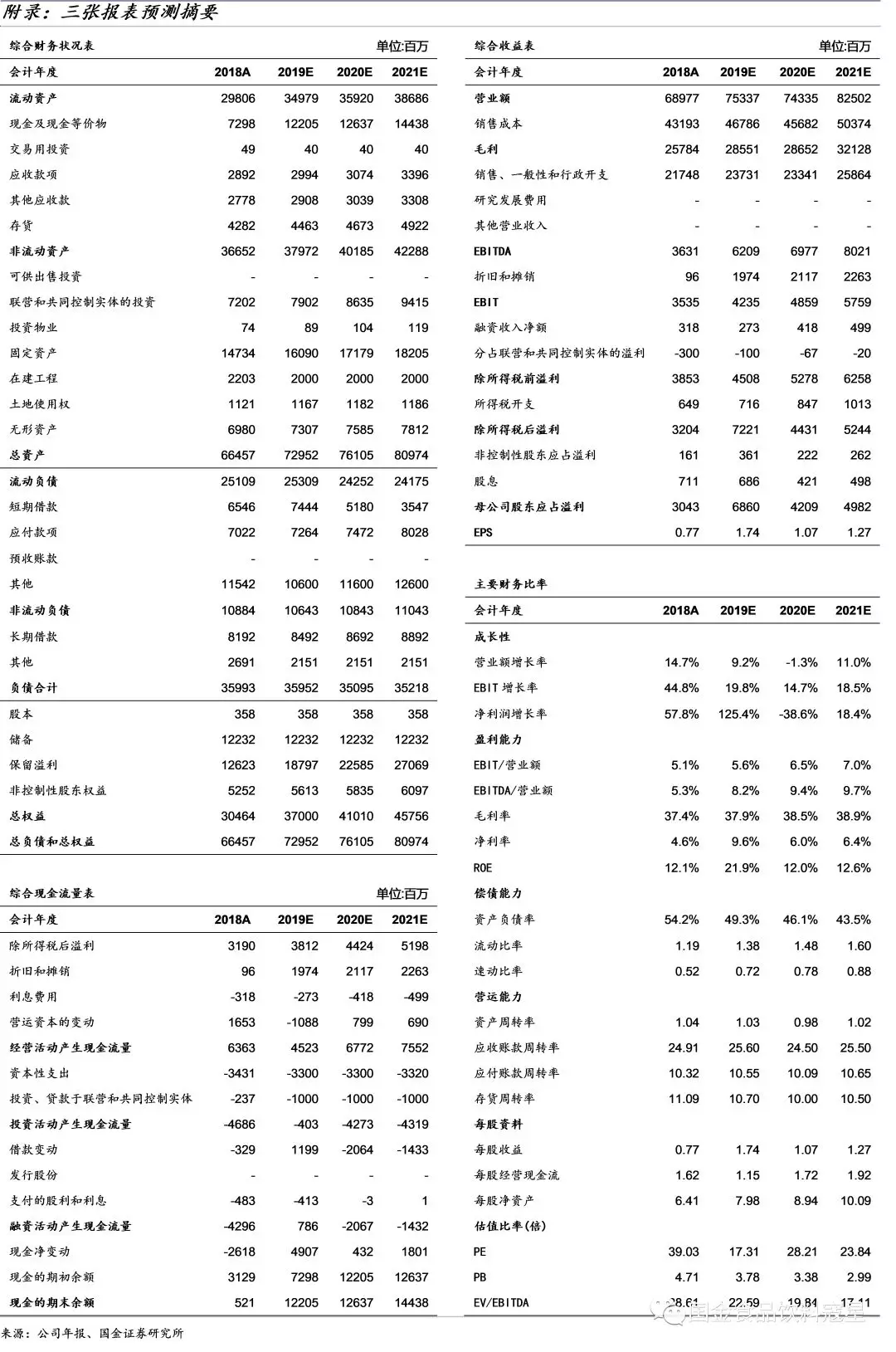

附:财务预测表

扫码下载智通APP

扫码下载智通APP